債券增值税調整,對商業銀行有何影響?

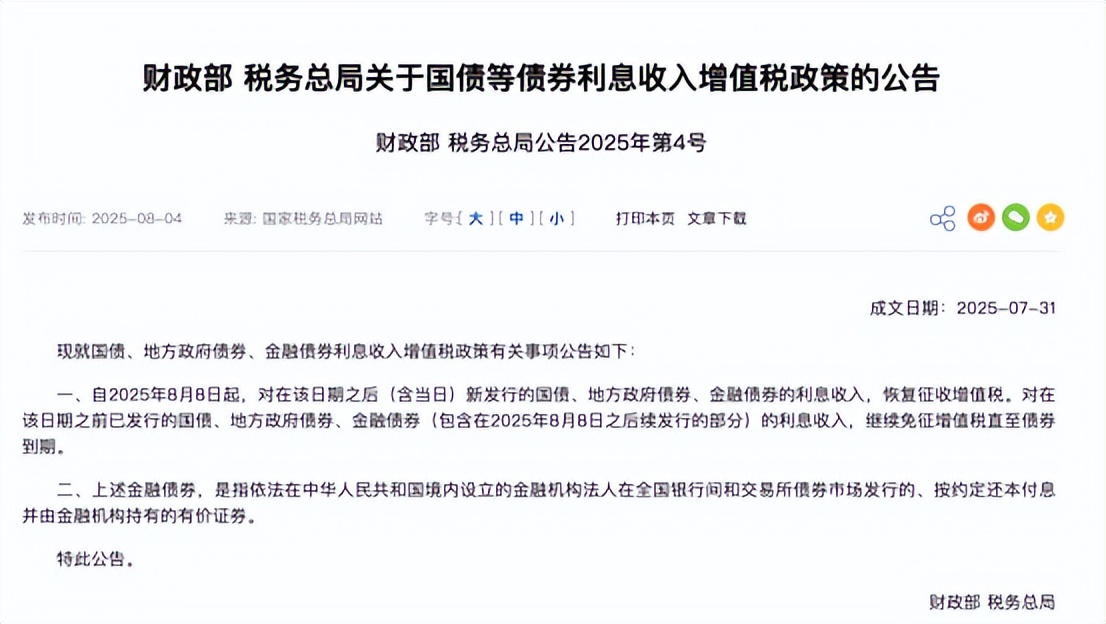

【環球網財經報道 記者譚雅文】據財政部、國家税務總局發佈的《關於國債等債券利息收入增值税政策的公告》,8月8日起,對新發行的國債、地方債和金融債的利息收入恢復徵收增值税。綜合多家機構分析,普通自營機構按税率6%,資管產品(包括公募基金)按3%徵收。8月8日以前發行的相關債券繼續免徵增值税,直至債券到期。

市場分析指出,此次增值税政策調整將對新老債券利差產生影響。不同機構基於自身研究模型和數據,給出測算結果。其中,華泰證券測算新老債券利差波動在5至10個BP;國盛證券測算利差區間在5.6至10.8BP;招商證券測算新老債券綜合收益差平均影響約12BP。多家機構指出,短期來看,老債券因免税優勢,市場需求抬升,進而帶動收益率下行。

天風證券進一步解讀稱,對於新老券利差的重定價可能將分三個階段演繹。第一階段,市場增強對老券的配置意願,新券也將重定價,新老券因流動性溢價形成的利差將部分被老券的税收優惠對沖。第二階段,隨着機構增配老券,老券流動性進一步降低,市場給予流動性折價,從而使得二者利差再度走闊。

第三階段,隨着税收優惠的債券陸續到期,由於税收制度差異造成的這部分利差消失,市場上存量的絕大部分債券利息收入均開始徵税,持有至到期策略的性價比降低,或引導三類債券的主要配置機構(如:國有大行)加強交易盤的配置比重,進而有利於增加市場的流動性和深度,使得新老券利差迎來趨勢性收窄。

值得注意的是,銀行作為債券市場的主要投資機構,此次調整對其影響引發市場關注。央行5月公佈的一季度貨幣政策執行報告顯示,目前國有大型銀行持有全市場 30%左右的債券,但絕大部分為持有到期,其債券交易量僅佔全市場的5%左右。

機構認為,銀行作為老券持有人,將因老債券的免税優勢短期獲得浮盈。然而,新債券投資方面,銀行新投政府債、金融債税收成本增加,中泰證券靜態測算得出,下一年税收成本增加約232億元。由於新政策8月份開始,對2025年營收利潤影響小於0.95%。

方正證券從資產端和負債端進行測算。在資產端,受增值税政策影響,上市銀行投資收益總體承壓,靜態測算影響利潤幅度在-2.0%,其中國有行配置國債、地方債、金融債的比例更高,受影響相對更明顯。在負債端,或將增加銀行發債成本,但總體影響-0.5%,較為有限。

除了對新老債券利差和銀行整體投資收益的影響,有關機構還專門分析了增值税政策調整對商業銀行持有金融債的具體影響。招商證券統計,目前存量商業銀行金融債(含資本債)約11.5萬億,按照新發利率上行7BP,考慮到利息支出所得税前扣除,所以税後影響約5.25BP。

“這一影響也是隨着老金融債到期續發新金融債逐步體現。”招商證券測算,第一年到期規模約2.1萬億,所以第一年税後利潤負向影響約11億元;第二年影響約19億元;全部到期置換後約單年利潤影響約60億元。

基於上述增值税政策調整帶來的多方面影響,市場分析認為銀行投資策略可能發生改變。方正證券指出,銀行或增加信用債、公募基金配置。一方面,信用債相對利率債的税差有所收窄,配置吸引力相對提升,銀行業可能增加信用債配置;另一方面,新債券利息增值税規定下,公募基金適用3%的簡易計税,較銀行端的6%存在比較優勢,且公募基金交易債券的資本利得仍免税,也有望吸引銀行資金配置。