“反內卷”政策發力顯效,7月煤炭鋼鐵光伏等行業價格降幅收窄

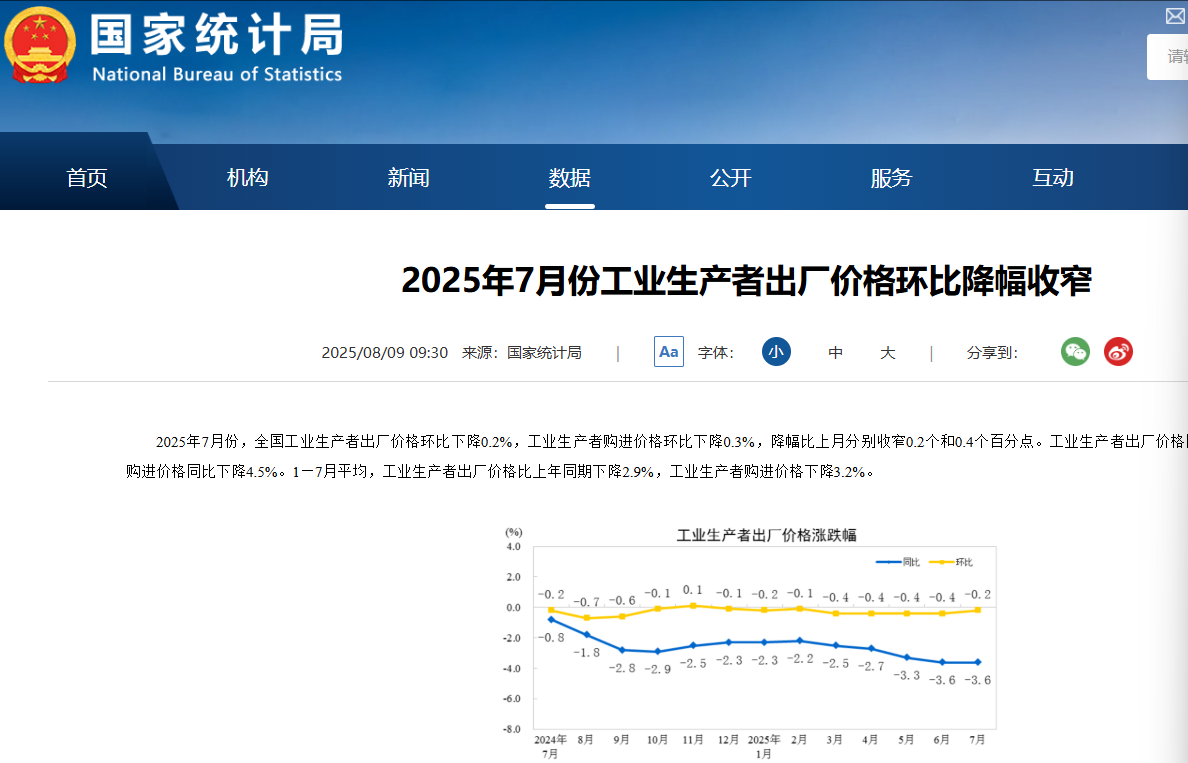

【環球網財經綜合報道】國家統計局8月9日發佈數據顯示,7月工業生產者出廠價格指數(PPI)環比下降0.2%,降幅較上月收窄0.2個百分點,為今年3月以來首次收窄。其中,煤炭開採和洗選業、光伏設備及元器件製造等5個行業價格環比降幅明顯收窄,合計對PPI環比的下拉影響減少0.14個百分點。分析指出,這標誌着近期“反內卷”政策效果初顯,PPI同比仍下降3.6%,連續34個月處於負值區間,未來需通過“擴內需”與“優供給”協同發力,鞏固經濟回升向好基礎。

“反內卷”政策帶動週期行業價格企穩

7月PPI環比改善中,煤炭、鋼鐵、光伏等行業的“價格修復”尤為亮眼。數據顯示,煤炭開採和洗選業、黑色金屬冶煉和壓延加工業、光伏設備及元器件製造、水泥製造、鋰離子電池製造價格環比降幅分別較上月收窄1.9個、1.5個、0.8個、0.3個和0.1個百分點。從市場現貨價格看,7月下旬焦煤、焦炭、螺紋鋼價格較6月下旬分別上漲27.9%、11.4%、7.3%,印證工業領域部分行業供需關係正在優化。

這一變化與近期“反內卷”政策密集實施直接相關。7月30日中共中央政治局會議明確強調“依法依規治理企業無序競爭”“推進重點行業產能治理”,此前全國統一大市場建設持續深化,對煤炭、鋼材、光伏等行業的低價惡性競爭形成約束。啓錸研究院首席經濟學家潘向東指出,政策推動下週期性行業價格回升的信號已在期貨市場提前顯現,7月PPI環比降幅收窄是“反內卷”效果的直接體現。

產能過剩仍是核心癥結,出清需時間

儘管環比改善,PPI同比連續34個月為負,折射出工業領域產能過剩與需求不足的深層矛盾。以光伏行業為例,遠東資信首席宏觀研究員張林分析,2022年10月以來,多晶硅、硅片、光伏組件價格因產能擴張已分別跌至距高點的1/9、1/5和1/3,“供需失衡下的低價競爭‘內卷’,是壓制PPI長期低位的核心癥結”。

鋰電行業同樣面臨“產量高於需求”的壓力。當前磷酸鐵鋰電池月產量近10萬兆瓦時,但實際裝車量不足5萬兆瓦時,產能利用率僅約50%。張林認為,過剩產能出清和供需再平衡需要時間,一方面“以舊換新”“設備更新”等政策可能刺激新興領域投資,需通過統一大市場建設避免新產能過剩;另一方面落後產能退出過程需政策託底,防範行業陣痛。

擴內需與優供給協同,鞏固經濟回升基礎

對於後續政策走向,專家普遍認為“反內卷”需與“擴內需”聯動,才能從根本上改善PPI走勢。啓錸研究院首席經濟學家潘向東表示,當前經濟核心問題是“產能過剩+需求不足”,需在優化供給秩序的同時加快啓動內需,“比如通過消費刺激、設備更新等政策提升需求,讓供需迴歸平衡”。國務院發展研究中心研究員張立羣也強調,若內需持續偏弱,企業競爭壓力仍會加大,“需儘快推出更有效逆週期調控政策,增加企業訂單,帶動生產投資,扭轉總量失衡”。

國家統計局城市司首席統計師董莉娟指出,7月數據已顯示“國內市場競爭秩序優化”的積極信號,隨着宏觀政策持續發力,PPI同比改善有望獲得支撐。但短期內PPI轉正仍需觀察產能出清進度與內需恢復強度,政策需在“壓減低效產能”與“提振有效需求”間把握平衡,為經濟高質量發展築牢基礎。(文馨)