增利不增收!煌上煌上演“瘦身”求生

【環球網消費綜合報道】煌上煌(002695.SZ)近日交出了一份“冰火兩重天”的2025年半年報。數據顯示,公司上半年在營收同比下滑的情況下,淨利潤卻實現了超兩成的增長。這一“增利不增收”的背後,是原材料成本下降與銷售費用鋭減的短期紅利,同時也折射出公司在行業寒冬中持續收縮門店、以“瘦身”換利潤的生存策略。

營收下滑,利潤逆勢上揚

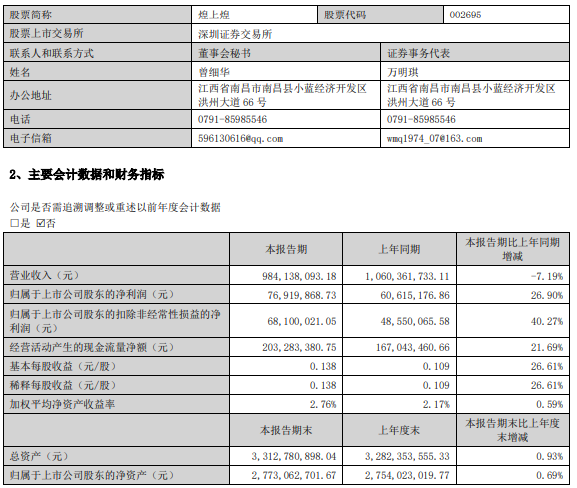

財報顯示,2025年上半年,煌上煌實現營業收入9.84億元,同比減少7622.36萬元,降幅為7.19%。然而,其歸母淨利潤卻達到7691.99萬元,同比大幅增長26.90%,扭轉了去年同期的下滑態勢。

這一反差主要得益於兩大因素。首先,成本端壓力顯著緩解。報告期內,公司主要原材料如鴨頸、雞翅尖、鴨翅的平均採購價格分別同比下降38.70%、32.17%和21.35%。受此影響,公司核心業務醬滷肉製品的營業成本同比減少14.74%,推動綜合毛利率提升2.23個百分點至38.61%。

其次,公司在費用端進行了大力“節流”。財報指出,通過優化人工成本、縮減線上線下促銷投入等措施,煌上煌上半年的銷售費用同比下降了27.38%,成為拉動淨利潤增長的另一重要引擎。

持續收縮門店,行業寒冬下的“斷臂求生”

與利潤增長相伴的,是公司銷售網絡的持續收縮。繼去年大規模關店後,煌上煌在2025年上半年再度關閉了762家門店。這表明,面對滷味行業的整體遇冷,公司仍在執行“收縮戰線、聚焦效益”的戰略。

近年來,隨着消費環境變化和行業競爭加劇,滷味賽道風光不再。作為行業“三巨頭”之一,煌上煌的業績自2022年起便承壓明顯。2024年,公司全年營收17.39億元,創下自2018年以來的新低;淨利潤僅為4032.99萬元,同比暴跌42.86%,為近十年次低點。

在此背景下,關店止損、降本增效成為煌上煌的必然選擇。通過關閉低效門店,公司得以降低租金、人力等運營成本,將資源集中於更具盈利能力的核心門店,從而在營收規模萎縮的情況下,實現了利潤的修復性增長。

短期利潤與長期發展的平衡之道

對於煌上煌的這份成績單,盤古智庫高級研究員江瀚表示,這體現了公司有效的成本管理能力。但他同時警示,這種增長模式的可持續性存疑。

“降低線上線下促銷費用的投入,短期內確實能提升利潤率,但從長遠來看,過度削減營銷預算可能會削弱品牌的市場競爭力和消費者認知度。”江瀚指出,在消費品牌競爭日益激烈的今天,營銷投入是維持品牌聲量、吸引新客、鞏固老客的關鍵。

他認為,煌上煌當前面臨的核心挑戰,是如何在保證短期盈利的同時,為長期發展積蓄力量。“公司需要找到一個精妙的平衡點,既要控制成本、提升效率,又要確保在產品創新、品牌營銷和渠道建設上有足夠的投入,才能在行業復甦時搶佔先機,實現長期穩定的發展。”

展望未來,煌上煌能否在“瘦身”之後成功“強身”,將成本優勢轉化為持久的競爭優勢,並找到新的增長引擎,將是市場持續關注的焦點。在滷味行業的深度調整期,這家老牌企業的轉型之路,無疑充滿了挑戰與機遇。(文馨)