申請個人消費貸款財政貼息,需要哪些操作?官方詳解

今天上午10時,國務院新聞辦公室舉行新聞發佈會,介紹個人消費貸款財政貼息政策和服務業經營主體貸款貼息政策有關情況,並答記者問。辦理兩項貸款貼息需要如何操作?財政部做了詳細説明。

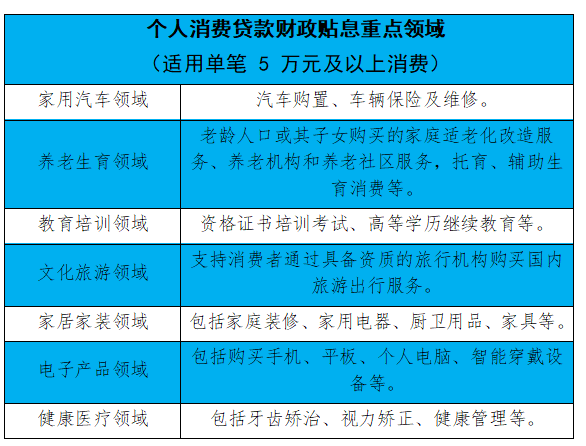

個人消費貸款貼息

具體操作

借款人在申請個人消費貸款簽訂相關貸款合同的同時,只需增加一個操作,就是授予貸款經辦機構相關權限,允許其識別貸款發放賬户或者指定賬户的交易信息。

對於已經簽訂的貸款,貸款經辦機構可通過簽訂補充協議等方式來取得借款人的相關授權。貸款經辦機構將根據實際消費情況,按照政策規定的要求來計算財政貼息金額,在定期收取貸款利息時,直接扣減由財政承擔的貼息資金,借款人可通過短信、手機App等方式知曉享受財政貼息的具體情況,不需要額外操作。

例如,如果一名消費者使用個人消費貸款,在政策執行期內花了20萬元用於裝修、購置傢俱家電等消費品,假設該筆消費貸款年利率為3%,在沒有貼息的情況下,他全年需要支付貸款利息是6000元,享受個人消費貸款一個百分點的貼息以後,最高可減少利息支出2000元,這樣就可以獲得1/3的利息補貼。

服務業經營主體貸款貼息

具體操作

借款主體不需要進行貼息申請,只需按照正常的信貸流程在銀行辦理貸款。

經辦銀行收到財政貼息資金以後,對經營主體已經支付的利息,一次性向經營主體返還對應的貼息資金。

對於經營主體未來需支付的利息,貸款經辦銀行在後續按期收取時,直接扣除對應的貼息資金。

例如,假設一家餐館在今年10月1日獲得1年期的貸款90萬元,用於引進設備、擴大場地等經營活動,可以享受的貼息一共是9000元,具體可以分為兩個階段:假設經辦銀行明年2月收到財政部門撥付的貼息資金,以此作為時點來劃分,經辦銀行需向該餐館一次性返還3000元的貼息,將今年10月到明年1月的貼息結清;另外,明年2月到9月,每個月都會直接扣除當月貼息,經營主體每月可以少交750元的利息。

來源:人民日報客户端