口子窖上半年業績“雙減” 行業深度調整下身陷困局

【環球網消費綜合報道】8月20日,口子窖(603589)交出了一份慘淡的2025年半年報。報告期內,公司業績在行業整體承壓背景下急劇惡化,營收、淨利潤雙雙下滑,現金流由正轉負。

核心數據大幅下跌

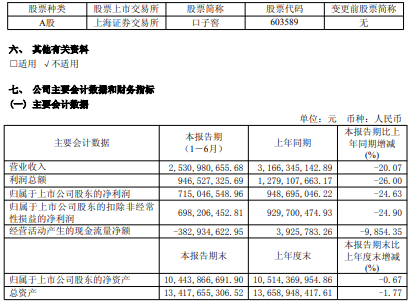

根據半年報,口子窖2025年上半年實現營業收入25.31億元,同比下降20.07%;歸母淨利潤7.15億元,同比下降24.63%;扣非後淨利潤6.98億元,同比下降24.90%。尤為引人注目的是,經營活動產生的現金流量淨額驟降至-3.83億元,而上年同期為392.58萬元,現金流狀況顯著承緊。公司解釋稱,主要系本期銷售商品收到的現金減少所致。

從產品結構看,口子窖各檔次白酒銷售全線下滑,其中作為營收支柱的高檔產品受衝擊最為嚴重,上半年實現營收23.85億元,同比下滑19.8%;中檔產品營收3228.95萬元,下滑10.82%。中高檔酒的拖累導致公司整體毛利率下降至約73%。

地區市場方面,口子窖的擴張戰略遭遇瓶頸。在安徽省內和省外市場均未能倖免,省內營收約21億元,同比下滑19.31%;省外營收3.84億元,同比下滑約19.24%。儘管上半年省內和省外經銷商數量分別淨增加34家和29家,顯示公司仍在積極招商,但銷售數據並未因此好轉,市場拓展面臨嚴峻挑戰。

在業績不佳之際,公司第二大股東劉安省的減持計劃更添市場憂慮。7月21日,口子窖公告稱劉安省擬減持不超過1000萬股(佔總股本1.67%),按當前股價計算或套現約3.5億元,而其去年9月已減持套現約2.16億元。股東的不斷套現,無疑加重了投資者對公司未來前景的擔憂。

轉型陣痛難掩行業困局

面對行業寒冬,口子窖正推進渠道轉型,試圖通過精耕細作破局。在安徽省內,公司依託運營中心下沉至縣級及鄉鎮市場;在省外,則加快長三角、珠三角重點市場建設,打造上海運營中心作為省外樣板。然而,上半年省內省外銷售雙雙近兩成的下滑,表明其轉型之路仍充滿挑戰。儘管公司聚焦電商渠道,電商業務實現顯著增長,且直銷(含團購)收入同比大增44.57%,但依然未能抵消批發代理收入下降帶來的整體業績壓力。

知趣諮詢總經理、酒類營銷專家蔡學飛在接受環球網消費記者採訪時表示:“口子窖上半年的業績表現也反映了調整週期下中國酒企的發展情況,特別是在消費萎縮與行業內卷環境下,口子窖的省內外市場承壓較大,產品結構、渠道利潤也面臨着持續優化等挑戰。不過積極地看,口子窖作為區域名酒,在安徽市場依然擁有着較高的品牌勢能與較好的消費基礎,在消費多元化趨勢下,口子窖作為兼香品類代表,擁有文化、規模、技術等差異化優勢,只要戰略調整得當,市場對於其未來發展依然持有積極觀點。”

蔡學飛進一步分析認為:“今年上半年,白酒行業呈現‘量價齊跌,費用上升’的趨勢,庫存壓力依然較大,價格風險較高。商務消費萎縮導致渠道生存困難,動銷主力下沉至100-300元大眾價格帶,婚宴等場景成穩定需求,光瓶酒、低度酒、即時零售等成為新的消費趨勢。同時,茅台、五糧液等頭部酒企憑藉品牌與渠道優勢維持增長,但區域酒企開始加速分化,中國酒行業正在進入深度洗牌階段。總的來看,目前中國酒行業短期仍處於探底期,具備多價格帶佈局、強渠道管控及創新能力的酒企更易突圍,市場持續震盪,考驗酒企長期主義與品質主義決心!”

此次口子窖半年報暴露的業績危機,不僅是公司自身的挑戰,也折射出白酒行業在目前消費趨勢變化下面臨的深度調整與轉型壓力。在茅台、五糧液等頭部酒企憑藉品牌與渠道優勢維持增長的背景下,以口子窖為代表的區域酒企正面臨前所未有的生存壓力。如何在新一輪的行業洗牌中,找準定位、優化結構、穿越週期,是擺在口子窖及所有區域酒企面前的時代考題。(文馨)