預定利率下調“倒計時”!分紅險競爭優勢凸顯,險企該如何競逐?

【環球網財經報道 記者 馮超男】隨着人身險預定利率將進一步下調,保險公司紛紛啓動產品切換工作,不符合新預定利率上限的產品退出市場,新產品取而代之。

與此同時,保險公司“炒停售”氛圍愈發濃厚,受此影響,很多消費者選擇在8月31日預定利率下調的最後窗口期到來前完成投保,以鎖定當前相對較高的收益水平。而在保險從業人士看來,低利率環境下,分紅險產品逐漸佔據人身險市場主流。

預定利率下調在即*,*分紅險競爭優勢凸顯

“8月31日前完成新舊產品切換,惜別2.5%”“預定利率下調,儲蓄型產品,100萬躉交20年收益減少17.3萬”“強制儲蓄首選保險,鎖定2.5%利率倒計時”……近段時間,保險公司代理人進入最後衝刺週期,在社交平台上發佈2.5%利率儲蓄型產品即將下架的提醒。

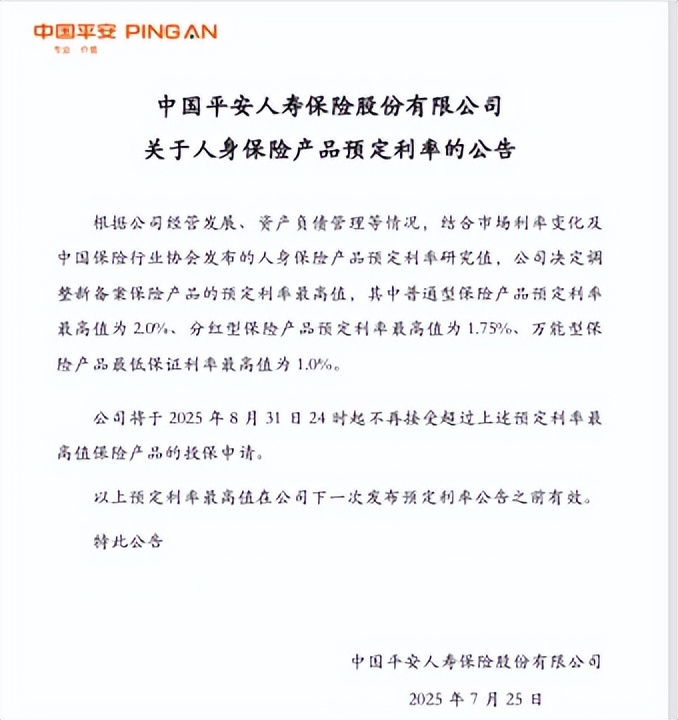

這一動作的背後,源於7月25日中國保險行業協會公佈的消息:普通型人身保險產品預定利率研究值為1.99%,相較於今年1月公佈的2.34%和4月披露的2.13%,如今已跌破2%這一重要關口。

同日,中國人壽、平安人壽等多家保險公司發佈公告稱,決定調整新備案保險公司產品的預定利率最高值,其中普通型保險產品預定利率最高值為2%,比1月公佈的2.5%下跌50BP;分紅型保險產品預定利率最高值從2%下降至1.75%;萬能型保險產品最低保證利率最高值為1%,而此前為1.5%。

此外,上述公司於8月31日24時不再接受超過上述預定利率最高值的保險產品投保申請。

面對預定利率上限進一步下調,用户實際收益率相應走低。對此,某保險公司工作人員向環球網財經記者表示,基於用户對高回報的期待,兼具保證收益與浮動利率特性的分紅型產品,將愈發受到客户的關注。

所謂的分紅險,其核心機制在於保險公司將實際經營產生的盈餘,按一定比例向保單持有人進行分配的人身保險產品。按照規定,保險公司每年分配給分紅險保單持有人的比例不低於當年可分配盈餘70%。而分紅部分,也就是浮動收益,彌補了保證收益下降帶來的影響。

對此,浙大城市學院副教授、中國城市專家智庫委員會常務副秘書長林先平指出,保險公司需要根據預定利率承諾的收益水平,制定相應的投資策略,確保資產收益能夠覆蓋負債成本。預定利率下調可能促使保險公司調整投資組合,追求更穩健但收益較低的投資標的,以控制利差風險。此外,保險公司轉向推廣分紅險、萬能險等產品,通過“保證+浮動”收益模式維持市場吸引力,同時推動行業從價格競爭轉向產品設計和服務的競爭。

而中國企業資本聯盟副理事長柏文喜認為,利率下行期,分紅險呈現出“抗跌”優勢。固定收益型產品隨預定利率一路走低,分紅險可通過提高權益或另類資產佔比,用浮動收益對沖利率風險,延長產品生命週期。在政策傾斜方面,新精算規定允許分紅險按普通險規則計算現金價值,前期現金價值更高,退保損失更小,同時取消高中低三檔演示,僅保留“保證+分紅”兩檔,降低銷售誤導風險。

不僅如此,本次調整中,保險公司普通型、萬能型產品的預定利率上限均下調50個基點(BP),而分紅型產品預定利率上限僅下調25BP。且調整後,普通型產品與分紅型產品的預定利率上限差距由此前的50BP收窄至25BP。考慮到產品所具備的浮動收益彈性空間,分紅險競爭優勢得以進一步凸顯。

“分紅險還有一個優勢,就是場景化組合靈活,產品可附加萬能賬户、養老社區入住權、健康管理服務等,滿足高淨值客户‘保障+傳承+服務’一體化需求,形成差異化賣點。”柏文喜稱。

險企競逐分紅險*,*選品關鍵有哪些?

當前低利率環境與資產荒的雙重壓力下,為了減少利差損風險,保險公司正競相加大力度,拓展分紅險等浮動收益型保險產品市場。

中國人壽在2024年年報中提到,促進產品在資產負債有效聯動上的積極作用,持續豐富面向不同客羣的分紅型等浮動收益型產品供給。此外,2025年第一季度財報中,中國人壽指出,浮動收益型業務首年期交保費佔首年期交保費的比重為51.72%,較上年同期大幅提升,轉型成效明顯。再者,在中國人保2024年業績發佈會上,中國人保副總裁、人保壽險總裁肖建友表示,人保壽險2025年將加大保障型產品及長期分紅、萬能等浮動收益型產品供給,強化負債成本管控。

中國保險行業協會披露的數據顯示,今年一季度,人壽保險共推出新產品超170款,其中分紅型、萬能型人壽保險佔比近四成。此外,在120餘款年金保險中,分紅型、萬能型的年金保險佔比超三成,較去年上升10個百分點。

進一步來講,分紅險的保證收益部分相差不大,浮動的紅利部分則是產品競爭力的關鍵。不過,分紅險雖憑藉着“保證利益+浮動收益”結構展現出一定的市場吸引力,可浮動收益取決於保險公司實際經營效果,具有不確定性。而衡量預期與現實差距,一個重要的指標就是“分紅險紅利實現率”

分紅險紅利實現率計算公式為:實際派發紅利金額÷利益演示紅利金額。這一數值越低,意味着實際分紅相較於預期的“折扣”力度越大。根據監管要求,自2023年起各壽險公司需每年披露分紅險紅利實現率,以提升信息透明度。在2023年,近半數分紅險產品紅利實現率低於100%,不過進入2024年扭轉了這一頹勢。

柏文喜指出,如果當年投資收益不佳或公司選擇多提平滑準備金,紅利實現率就會低於100%,使得客户體驗到的實際收益進一步縮水。消費者在選購分紅險時,需至少回溯5–10年紅利實現率,觀察保險公司兑現演示收益的穩定性和波動區間。

同樣,現金價值增速是不可忽視關鍵要點。在柏文喜看來,同等保證利率下,現金價值爬升越快,意味着資金鎖定期越短、流動性越好。此外,消費者還要重點看公司近三年綜合投資收益率、核心償付能力充足率是否持續高於行業平均,這決定未來分紅“彈藥庫”是否充足。同時,前端佣金、退保費用、保單管理費等隱性成本會直接侵蝕實際收益,消費者需對比同類產品總內部收益率(IRR)。

“這一點也很重要,消費者應結合自身需求來挑選產品。若是純儲蓄目的,可選增額分紅壽,看中長期IRR和減保靈活性;出於養老現金流目的,可選分紅型年金,看領取期IRR及是否帶保證領取年限;如果是資產傳承目的,需關注是否可隔代投保、支持保險金信託對接。”他説道。