降本增效成效顯著,温氏股份上半年淨利潤同比大增

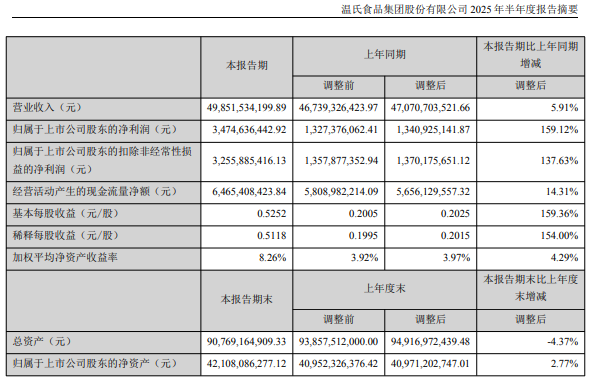

【環球網消費綜合報道】8月28日,國內畜牧業龍頭温氏股份(300498.SZ)發佈2025年半年度報告。報告顯示,儘管面臨禽價低迷的行業挑戰,公司憑藉卓越的成本控制能力和在養豬業務上的突出表現,依然實現了營收與淨利潤的雙增長。上半年,公司實現歸屬於上市公司股東的淨利潤約34.75億元,同比增長159.12%。

豬業成利潤核心引擎,成本控制行業領先

報告期內,温氏股份的養豬業務成為業績增長的絕對主力。上半年,養豬業務實現盈利約51億元,對沖了養禽業務的虧損,支撐了公司整體的良好盈利。這背後,是公司持續深化的成本控制戰略。

數據顯示,2025年上半年,温氏股份肉豬養殖綜合成本降至6.2元/斤,同比大幅下降約1.2元/斤。其中,非市場因素如生產成績提升貢獻了約60%的提升。得益於“五高”種豬體系的成功構建和精細化管理,公司肉豬上市率穩步提升,6月份達到93%,料肉比優化至2.55。截至7月,公司肉豬養殖綜合成本仍能維持在6.1元/斤的低位,成本優勢顯著。

禽業積極應對,積極轉型迎旺季

與豬業的亮眼表現相比,受市場供需影響,上半年禽價較為低迷,導致養雞業務出現虧損。上半年,公司養雞業務虧損約12億元(含存貨跌價準備約5億元),水禽業務虧損約2億元。

面對挑戰,温氏股份並未消極應對,而是主動求變。公司大力推進養禽業組織改革,將原養禽事業部拆分為三個事業部和一個獨立經營單元,以激發內部活力,提升管理效率。同時,公司大力推廣中華土雞文化,通過設立上海營銷中心、打造體驗農場、冠名高鐵等多種方式,提振消費信心,並積極向“温氏食材”品牌轉型,構建營銷短鏈,直配終端。

成效已在顯現。報告指出,8月份以來,肉雞價格快速回升至6.4元/斤,公司養雞業務已恢復盈利。公司對下半年傳統消費旺季充滿信心,並計劃保持養雞業務每年5%~10%的增速,重點擴大鮮品屠宰和熟食規模。(文馨)