泰金新能IPO,財務真實性與擴產合理性引質疑

【環球網財經綜合報道】8月29日,西安泰金新能科技股份有限公司(下稱“泰金新能”)迎來科創板IPO上會審議的關鍵節點。公司計劃發行不超過4000萬股,擬募集9.9億元用於產業化項目及研發中心建設。然而,其招股書披露的多項關鍵數據卻與供應商財報、公開信息存在差異,涉及採購金額、關聯交易、高管履歷等核心領域,同時高負債、產能利用率低等問題也浮出水面,引發市場對公司財務真實性及發展規劃合理性的廣泛質疑。

數據“迷霧”:多處關鍵信息存矛盾

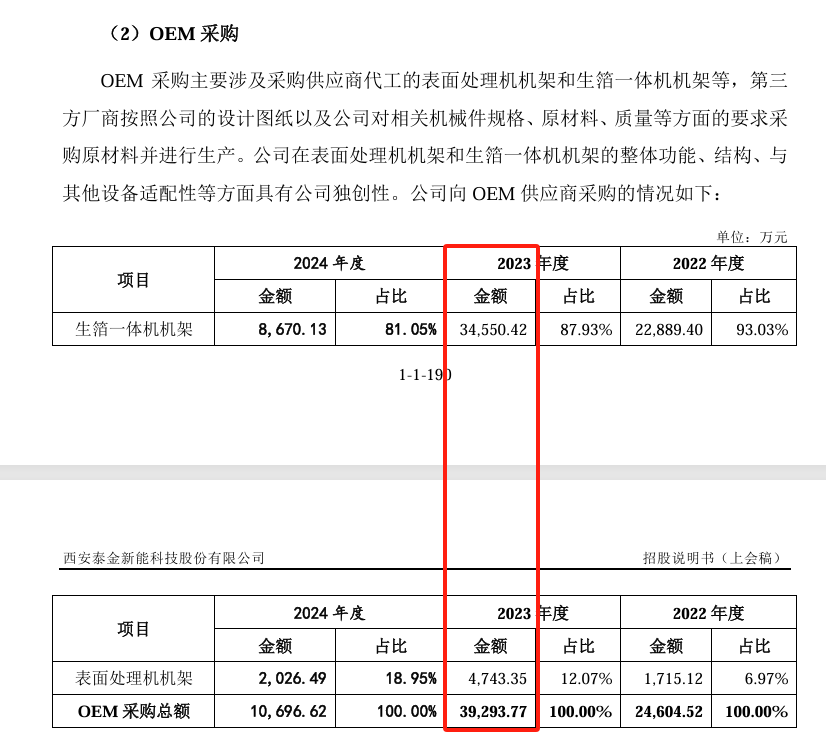

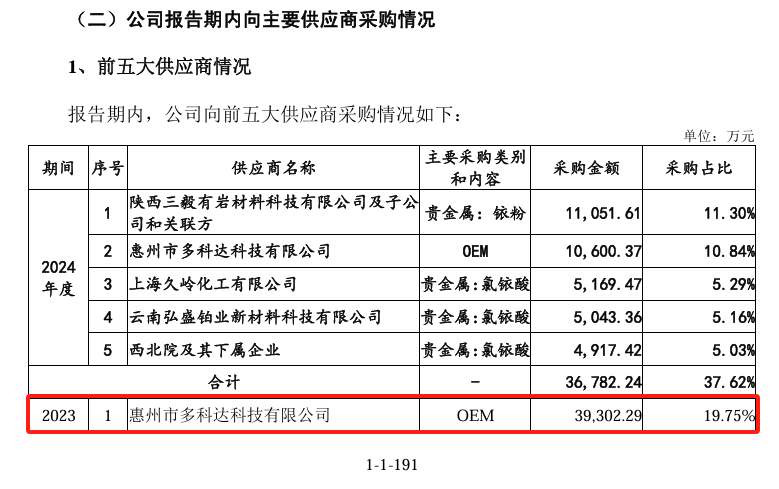

泰金新能招股書中的財務數據與外部信息的不一致,成為市場關注的焦點。在OEM採購方面,招股書顯示,2023年公司總OEM採購金額為39293.77萬元,但同期公司向前五大供應商之一的惠州市多科達科技有限公司採購OEM服務的金額卻達39302.29萬元,單一供應商採購額超過全年OEM採購總額,這一明顯的數值矛盾,讓外界對公司財務數據的準確性產生疑問。

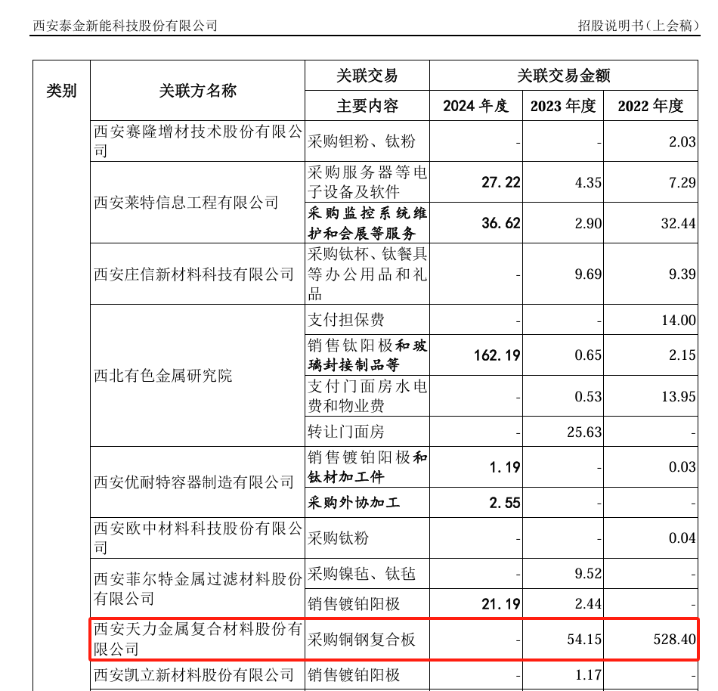

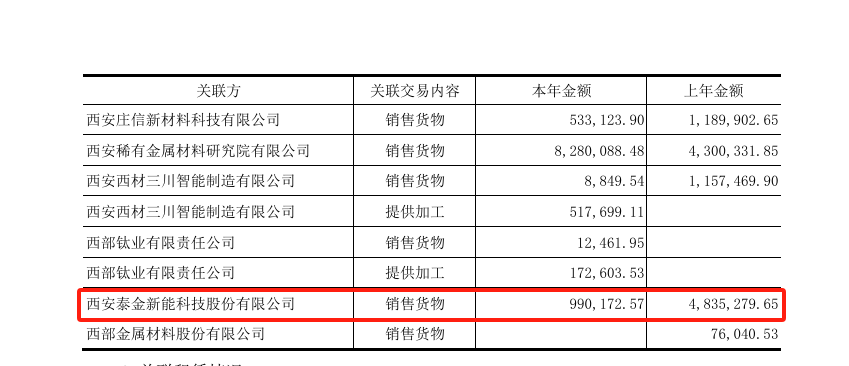

關聯交易數據同樣存在“雙版本”。招股書稱,2023年泰金新能向關聯企業西安天力金屬複合材料股份有限公司(下稱“天力複合”)採購金額為54.15萬元,而天力複合2023年年度報告卻顯示,當年向泰金新能銷售金額為99.02萬元,兩者相差44.87萬元。此外,2022年末的往來款項數據也不匹配,泰金新能招股書披露對天力複合應付賬款321.25萬元,天力複合年報則顯示應收泰金新能賬款276.39萬元,差額44.86萬元,且雙方均未對差異原因作出説明。

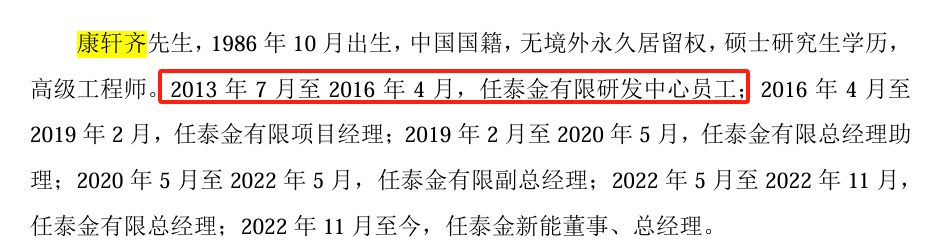

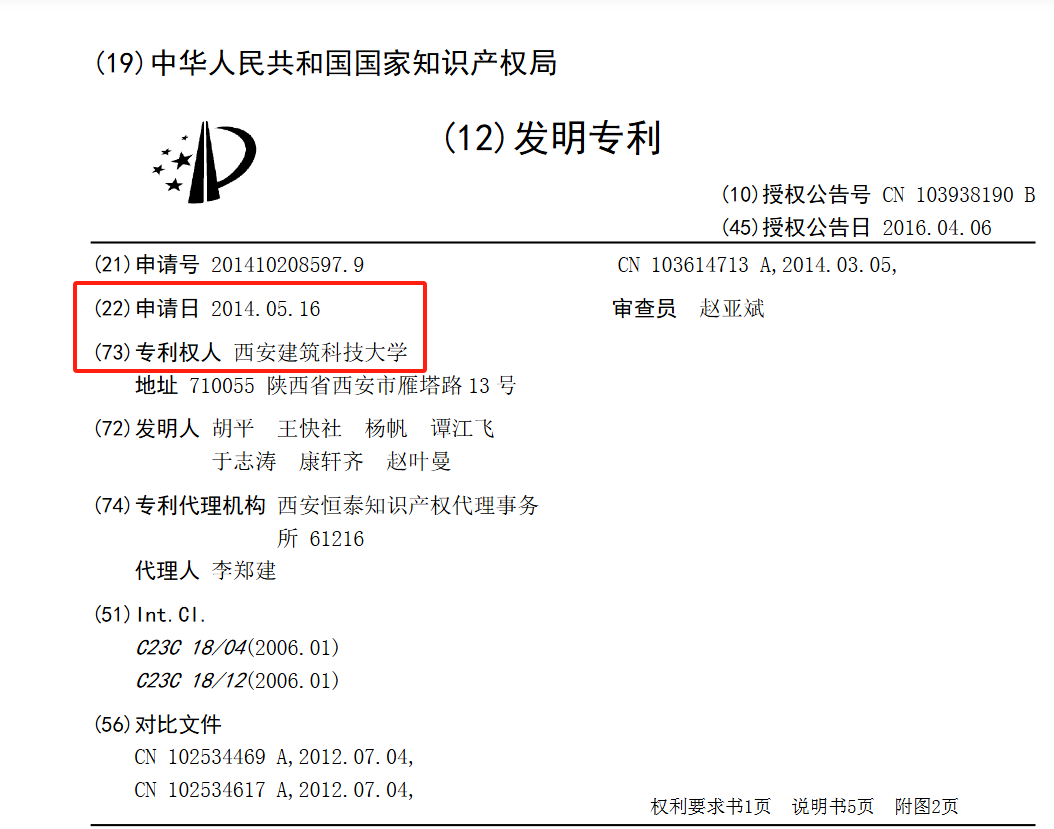

高管履歷信息也出現“時間差”爭議。招股書介紹,公司董事、總經理康軒齊於2013年7月進入發行人任研發中心員工,但國家知識產權局公開專利信息顯示,2014年5月康軒齊仍以西安建築科技大學人員身份參與發明專利申請,這一履歷時間線的衝突,使得公司信息披露的準確性面臨拷問。

擴產爭議:低利用率下計劃產能翻倍

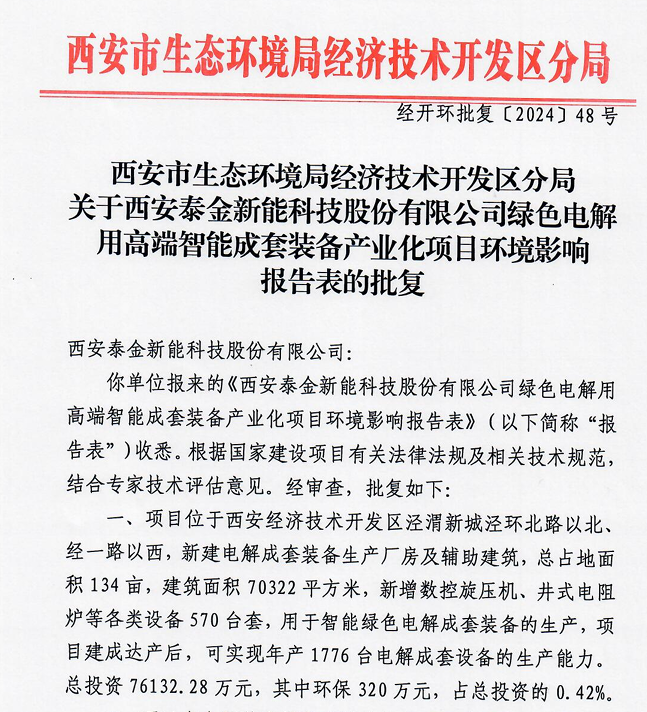

在產能規劃方面,泰金新能的大規模擴產計劃與當前低產能利用率的現狀形成鮮明對比,合理性存疑。公司募投項目“綠色電解用高端智能成套裝備產業化項目”環評批覆顯示,項目建成達產後可實現年產1776台電解成套設備的生產能力。招股書顯示,2024年公司電解成套設備產能為1360台,若募投項目達產,產能將擴大1.3倍。

但從現有產能利用情況來看,公司部分核心產品產能利用率處於較低水平。2024年,公司陰極輥產能利用率僅為46.05%,生箔一體機產能利用率更是低至18.23%。在現有產能未充分利用的情況下,大規模擴產是否有必要,能否消化新增產能成為市場關注的核心問題。

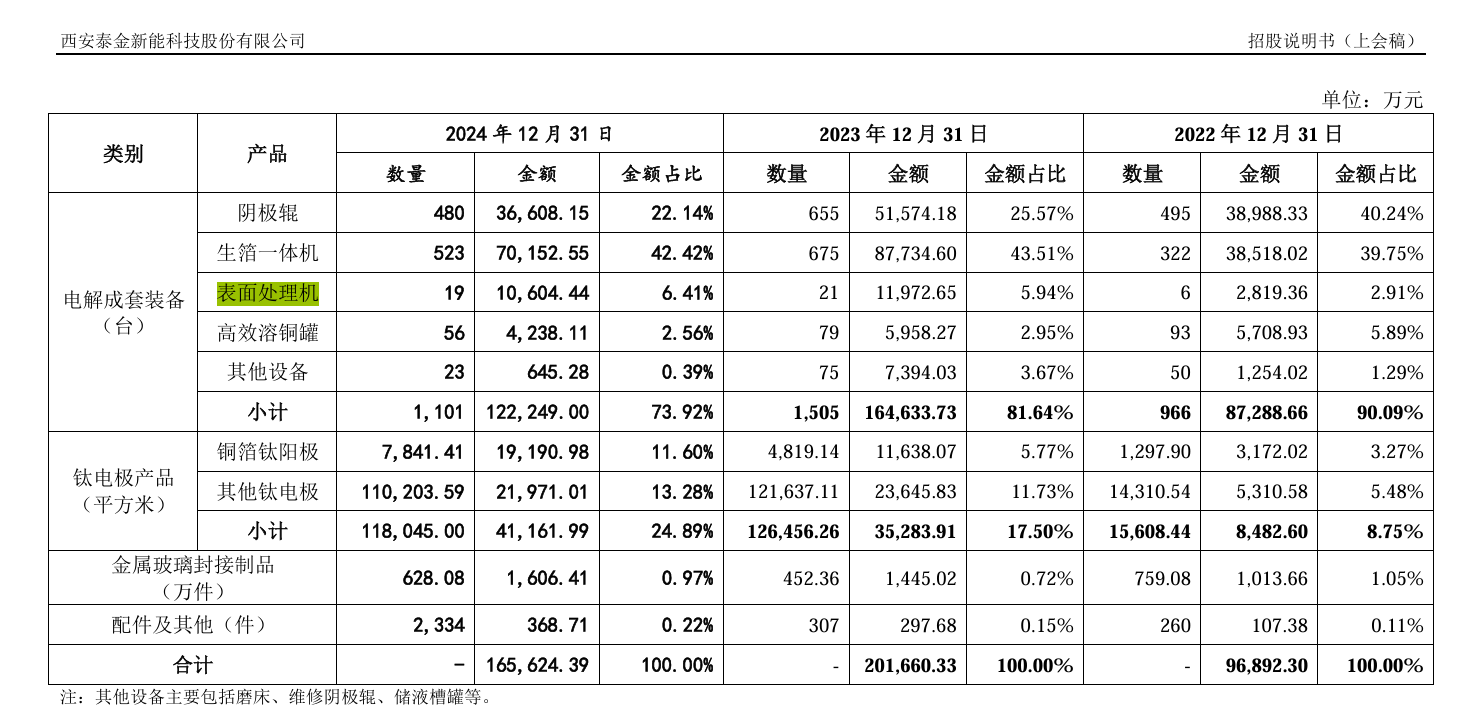

此外,公司主要產品表面處理機的銷售數據也引發疑問。2024年,泰金新能銷售表面處理機6台,平均售價930.68萬元/台,遠高於2023年的597.35萬元/台和2022年的579.65萬元/台。但招股書顯示,2022年、2023年公司表面處理機產銷率分別僅為6.25%和33.33%,截至2023年末發出表面處理機21台,平均價格570萬元/台;2022年末發出6台,平均價格469萬元/台。2024年銷售的6台表面處理機中是否包含此前發出的商品,以及在消化庫存的情況下售價大幅攀升的合理性,公司尚未給出明確解釋。