精創電氣過會引爭議:信披、財務及關聯問題待解

【環球網財經綜合報道】8月29日,北京證券交易所上市委員會2025年第21次審議會議結果顯示,江蘇省精創電氣股份有限公司(以下簡稱“精創電氣”)成功過會。然而,結合其上市申請文件、問詢函回覆及公開信息來看,公司在信息披露準確性、財務數據合理性、關聯關係透明度等方面存在諸多疑問,這些問題成為市場關注的焦點,也為其後續資本市場發展埋下隱憂。

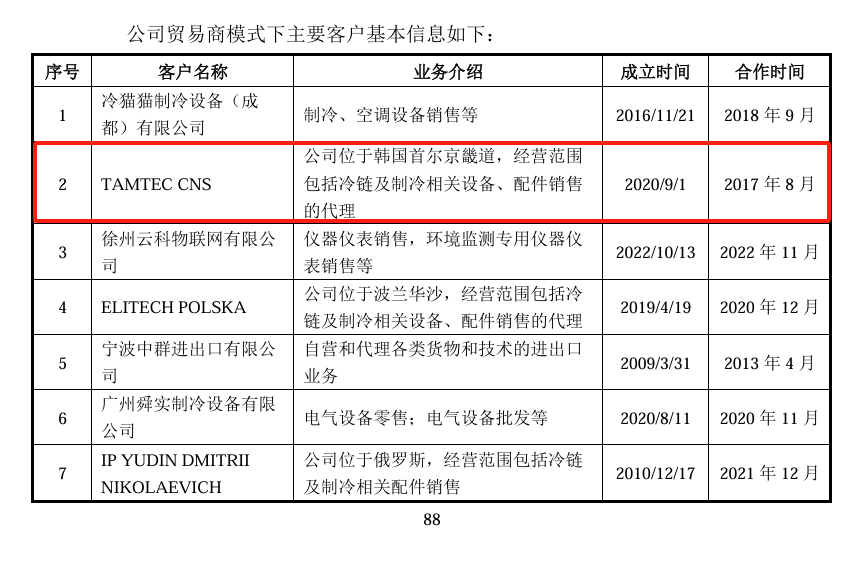

信披存疑*:客户合作時間與成立時間“時空錯位”*

精創電氣在《關於江蘇省精創電氣股份有限公司向不特定合格投資者公開發行股票並在北京證券交易所上市申請文件第二輪審核問詢函的回覆》中提及,貿易商模式下主要客户TAMTEC CNS位於韓國首爾京畿道,經營範圍為冷鏈及製冷相關設備、配件銷售代理。然而,文件顯示該公司成立時間為2020年9月,與精創電氣的合作時間卻始於2017年8月——這意味着精創電氣在TAMTEC CNS成立前3年便已與其開展業務,明顯違背企業經營的基本邏輯。

與客户的“提前合作”現象,讓市場對精創電氣客户信息披露的嚴謹性與真實性產生質疑,對此,本網記者發函求證,但精創電氣並未回應。

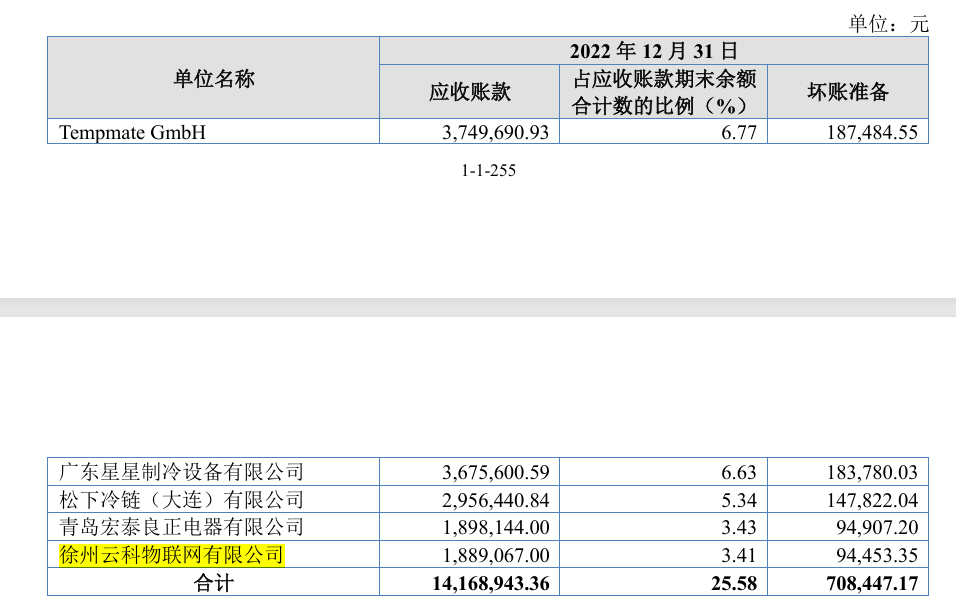

財務矛盾:應收賬款超當年營收,合理性存疑

徐州雲科物聯網有限公司(以下簡稱“雲科物聯”)是精創電氣的大客户,其財務數據與精創電氣披露信息存在明顯衝突,引發對交易真實性的質疑。

根據問詢函回覆,雲科物聯成立於2022年10月13日,經營範圍包括儀器儀表銷售、環境監測專用儀器儀表銷售等,公司2022年11月與精創電氣開始合作,2022年精創電氣向其銷售製冷熱泵檢測儀表的金額為167.17萬元。但招股書顯示,截至2022年末,精創電氣對雲科物聯的應收賬款高達188.9萬元,佔應收賬款期末餘額合計數的3.41%,對應壞賬準備94,453.35元。該應收賬款金額超過了精創電氣當年對雲科物聯的全年銷售營收,且公司未對這一異常情況作出合理解釋,財務數據的合理性存疑。

關聯迷霧:共用電話、同一地址,關聯關係難撇清

儘管精創電氣稱雲科物聯與公司不存在關聯關係,但公開信息顯示,雙方存在共用聯繫方式、註冊地址與公司相關方重疊的情況,關聯關係疑點重重。

從聯繫方式來看,天眼查數據顯示,雲科物聯2023年10月18日之前的對外聯繫電話為0516-68902895,而這一電話與精創電氣員工持股平台徐州美控企業管理合夥企業(有限合夥)、子公司徐州精創物聯網信息科技有限公司的聯繫電話完全一致。在企業經營中,聯繫電話通常具有唯一性和專屬關聯性,共用同一電話的情況,使得精創電氣“雲科物聯與公司無關聯關係”的説法缺乏説服力。

另外,從註冊地址來看,雲科物聯的註冊地址為徐州高新技術產業開發區銀山路7號,該地址同時也是江蘇華源節水股份有限公司的經營地。而精創電氣董事會秘書單慶廷先生,2017年8月至2020年3月曾擔任江蘇華源節水股份有限公司副總經理、董事會秘書。雲科物聯與精創電氣董秘曾任職企業共享經營地址,進一步加深了雙方關聯關係的疑雲,但精創電氣未對此作出明確説明。

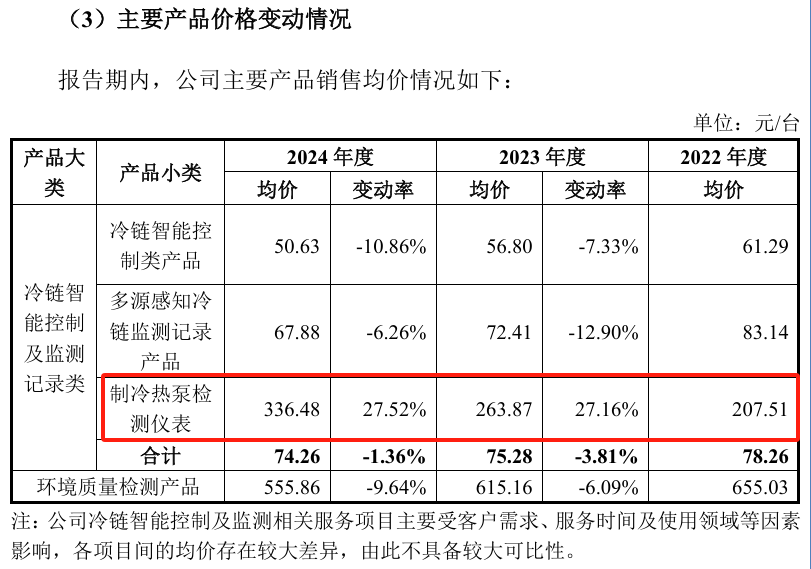

產品定價:價格暴漲與行業平穩相悖,原因待釋

報告期內,精創電氣主要產品之一製冷熱泵檢測儀表價格大幅上漲,與行業整體平穩運行的態勢形成反差,價格變動合理性存疑。

根據公司披露數據,2022年至2024年,製冷熱泵檢測儀表的銷售均價分別為207.51元/台、263.87元/台、336.48元/台,2023年較2022年變動率為27.16%,2024年較2023年變動率為27.52%,2024年較2022年累計上漲62%。但公開信息顯示,報告期內製冷行業市場整體運行相對平穩,未出現導致核心檢測儀表產品價格大幅上漲的重大行業性因素,如原材料價格大幅波動、行業需求爆發式增長等,精創電氣也未就該產品價格持續暴漲的具體原因,如成本結構變化、產品技術升級、市場競爭格局調整等,作出充分且合理的解釋,價格變動的合理性受到市場質疑。

此次精創電氣雖成功過會,但上述信息披露、財務數據、關聯關係及產品定價方面的問題,並未隨着過會而消失。投資者在關注其上市動態的同時,也需充分考量這些潛在風險,謹慎作出投資決策。