粉絲超百萬,納税僅五萬?——揭秘直播帶貨主播李呈祥隱匿收入偷税案件

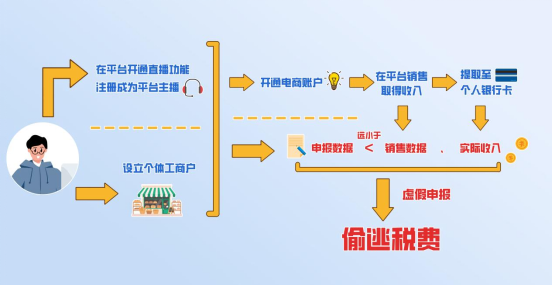

網絡主播李呈祥以個人及其成立的個體工商户名義從事網絡直播帶貨,通過個人賬户收款等方式隱匿銷售收入,進行虛假申報,少繳個人所得税、增值税等税費243.50萬元。針對其偷税行為,瀋陽市税務局第三稽查局依法作出追繳税費款、加收滯納金並處罰款共計402.14萬元的處理處罰決定。目前,涉案税費款、滯納金及罰款已全部追繳入庫。

“高人氣”“低申報” 主播網店疑點重重

前期,國家税務總局瀋陽市税務局第三稽查局接到舉報,反映網絡主播李呈祥通過瀋陽市瀋河區潮流奢會男裝服飾店在某平台經營,隱匿鉅額經營收入偷逃税款。

檢查人員隨即查詢系統發現,李呈祥經營該服飾店,從2021年11月至2023年8月,該服飾店共繳納税款約5萬元,且年應税銷售額均低於500萬元,始終維持小規模納税人身份,從未申請一般納税人認定。

舉報是否屬實?其真實銷售狀況到底如何呢?

檢查人員根據舉報線索開展核查,發現李呈祥的網店名為曉哥電商達人個體店,該店主營男裝銷售,其店鋪首頁顯示,該店鋪粉絲量高達192.6萬,商品總銷量達351.4萬件。

檢查人員還發現,李呈祥幾乎每天都直播,直播間人氣非常高,多款商品銷售火爆,例如單品男士速幹短袖T恤、短褲等商品銷量累計達到1萬件以上。

在調查過程中,檢查人員發現店鋪商品單價大致在20元至600元不等,結合其平台粉絲量、銷售量進行推算,按主要商品最低單價20元保守計算,其應税銷售額至少在7000萬元以上,與申報的增值税銷售額694.60萬元相差甚遠,也與其小規模納税人的身份明顯不符,初步判斷該公司存在隱匿未開票收入、偷逃税款的嫌疑。

“自證”難掩真相 資金流水現原形

針對上述疑點,檢查人員初步約談了網店實際經營者李呈祥,李呈祥堅稱店鋪納税申報規範,沒有問題。同時,還主動提供了其自稱是從第三方平台導出的2021年12月至2023年7月交易數據明細表和銀行流水作為證明。

檢查人員對李呈祥提供的交易數據明細表和銀行流水進行檢查後,發現這份資料既不符合規範的格式,也沒有任何官方認證信息和水印、印章等防偽標誌,數據可靠性存疑,無法支持其“如實申報”的辯解。李呈祥的“配合”不僅未能澄清問題,其提供的“證明”反而更加印證了其持續隱瞞收入、故意偷税的主觀意圖。

為進一步證實,檢查人員依法調取了平台原始交易記錄。在掌握了相關證據後,檢查人員再次約談了網店實際經營者李呈祥。面對這一來自平台的客觀記錄,李呈祥雖承認這些收入存在,卻轉而拋出交易記錄裏“退貨退款多”“存在刷單”等藉口。檢查人員依據平台退貨記錄及交易流水數據,逐一駁斥其不實辯解。隨後,為了進一步核實李呈祥收支情況,檢查人員請其提供其收取平台銷售款的個人銀行卡完整流水。個人銀行卡的大額流水與其之前聲稱的低收入狀態形成鮮明對比,進一步印證了其隱匿網店經營收入虛假申報的事實。

成本詭辯難證核定徵收定案

眼見收入無法抵賴,李呈祥又辯稱“商品採購成本高”、“推廣費、快遞打包費支出巨大”,導致“利潤微薄甚至虧損”,試圖為少繳税款的主觀故意性尋找新的理由。

針對李呈祥關於“成本高、利潤薄”的説法,瀋陽市税務局第三稽查局依法要求其提供完整的財務賬簿、憑證及相關成本費用發票等資料,以準確核算其應納税所得額。上述有關資料,李呈祥均未提供,表示在經營期間沒有設置賬簿。

依據《中華人民共和國税收徵收管理法》第三十五條第一款第二項明確規定,納税人“依照法律、行政法規的規定應當設置賬簿但未設置的”,税務機關有權核定其應納税額。瀋陽市税務局第三稽查局依照《中華人民共和國税收徵收管理法實施細則》第四十七條第一款第二項規定,結合平台提供的銷售收入記錄及其他相關證據,核定李呈祥在此期間的個人所得税應納税額為168.64萬元。

隱匿收入露馬腳偷逃税款遭懲戒

面對税務部門查實的相關證據,李呈祥承認其虛假申報收入偷逃税款的事實,並表示將積極整改、接受處罰。最終,經税務部門查實,李呈祥及其經營的瀋陽市瀋河區潮流奢會男裝服飾店在檢查所屬期內,累計少繳個人所得税及增值税等税費243.50萬元。

同時,根據《中華人民共和國税收徵收管理法》第六十三條第一款規定:納税人偽造、變造、隱匿、擅自銷燬賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經税務機關通知申報而拒不申報或者進行虛假的納税申報,不繳或者少繳應納税款的,是偷税。對納税人偷税的,由税務機關追繳其不繳或者少繳的税款、滯納金,並處不繳或者少繳的税款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

國家税務總局瀋陽市税務局第三稽查局依據相關法律法規規定,對經營者李呈祥的違法行為,作出追繳税費款、加收滯納金並處罰款的處理處罰決定。