“併購六條”一週年:市場活力釋放 投行能力待升級

證券時報記者 許盈 譚楚丹

證監會“併購六條”政策落地一年來,中國併購市場持續升温,券商投行在財務顧問業務中的參與深度與廣度不斷提升。

與此同時,A股併購重組市場生態實現從“量”到“質”的轉變,科創屬性成為本輪併購潮中最鮮明的標籤。面對標的估值、產業協同、未盈利資產併購等新挑戰,長期以首發(IPO)業務為主的投行,如今在複雜交易執行、跨行業估值定價、投後整合管理等環節,面臨新的考驗。

展現前所未有的活力

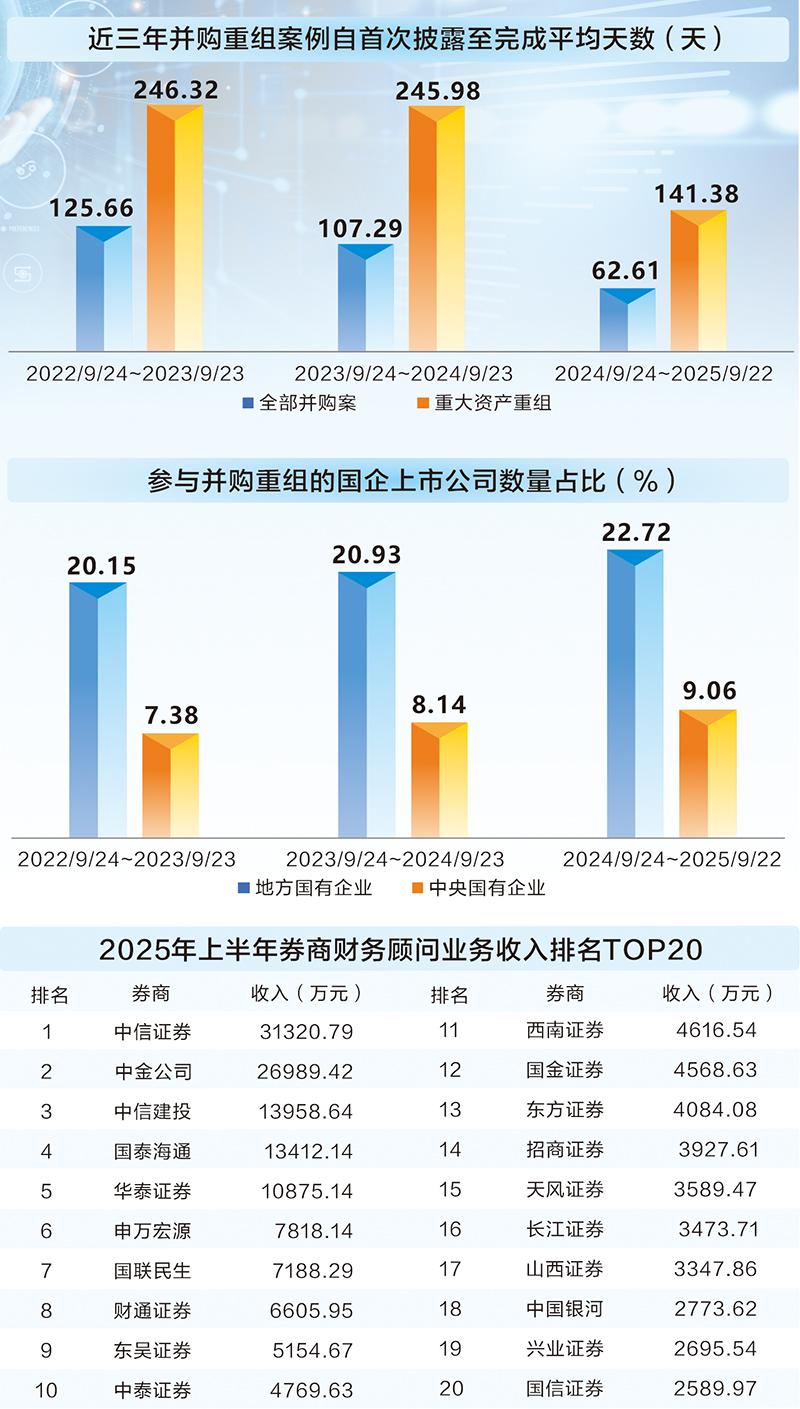

2024年9月24日,證監會發布了《關於深化上市公司併購重組市場改革的意見》(市場稱為“併購六條”),之後,A股併購重組市場在變革中展現出前所未有的活力,券商投行併購業務收入也迎來結構性增長。數據顯示,2024年9月至2025年8月,上市公司首次披露的重大資產重組交易達163起,交易總額超4724億元,同比分別增長117.3%和172.9%。

國聯民生證券副總裁、國聯民生承銷保薦公司董事長徐春向證券時報記者表示,政策支持帶來新業務空間,併購業務市場潛力巨大,屬藍海市場。隨着中國經濟從高速增長轉向高質量發展,許多行業從“增量競爭”進入“存量整合”階段,併購是企業實現產業整合、升級轉型、賽道轉換、市值管理的重要途徑和工具。相較IPO業務,併購市場基本無容量限制。

多位券商人士向記者表示,在一線業務中明顯感受到,過去一年併購的鮮明主旋律是產業導向,其中“硬科技”最為突出。

申港證券副總裁吳晶介紹,產業併購正替代“市值管理”成為交易的底層邏輯。據其觀察,本輪併購潮中的產業併購佔比超過75%,較2023年提高近30個百分點。跨界併購雖然放量,但90%以上圍繞“新質生產力”——如半導體、新能源、醫藥生物、工業軟件,政策明確不符合商業邏輯的跨界仍然從嚴監管。

中泰證券相關負責人也表示,當前市場上併購標的明顯集中於半導體、生物醫藥、高端製造等新興行業,多為細分領域的隱形冠軍。在估值方面,標的估值普遍較一級市場有一定折價,動態市盈率多數保持在8倍~12倍的合理區間。併購方則主要來自高端製造、生物醫藥等行業,併購動機一方面以產業技術卡位為主——尤其是國企主導的戰略性重組,另一方面以上市公司推動轉型、佈局第二生長曲線為動力。

直面併購業務挑戰

當前,券商併購業務正迎來前所未有的戰略機遇期,但併購業務的撮合對券商綜合能力提出了較高要求。

徐春表示,交易成功只是併購業務邁出的第一步,後續的文化融合、人員調整、業務協同、管理對接才是決定併購最終成敗的關鍵。同時,目前還未建立起市場化的收費模式。市場上從事併購交易撮合的,除了券商投行外,還有專業的財務顧問機構(FA)甚至個人,與他們相比,各方更強調券商的通道功能,而弱化了券商的撮合功能和作用。

中泰證券相關負責人表示,當前資本市場處於轉型期,多數上市公司需通過併購實現自身良性發展或轉型,而上市公司併購需滿足交易各方利益訴求,且符合監管機構審核要求。這就要求從業者具備較高的資源整合、利益訴求調和及方案設計落地能力,更需具備對交易各方預期的管理協調能力。

相對於IPO、再融資等標準化業務,併購業務具有撮合難度大、項目週期長、整合風險高等特點,對券商的競爭力提出更高要求。西南證券總經理楊雨松表示,一是全鏈條服務能力,需具備“一站式”服務能力;二是優質標的儲備和談判能力,在併購撮合率較低的情況下,匹配買賣雙方的前提是有足夠優質的標的及個性化、定製化交易方案設計能力。

興業證券相關負責人認為:“券商要增加對新興行業、新技術、各類新政策的瞭解,加強估值定價能力,提高資源的整合和交易撮合能力。”

吳晶也談到,券商須徹底告別過去“通道制”下的業務模式,全面升級能力,從通道服務轉向生態整合。

未盈利資產收購

考驗投行業務能力

多位券商投行人士告訴記者,未盈利標的交易活躍度顯著提升是“併購六條”政策實施後的重要變化,這也考驗券商的估值定價、風險識別、合規披露等能力。

“政策發佈後新公告的14起收購未盈利資產案例中,市場化交易佔比已達一半。”吳晶觀察到,這一變化表明,買賣雙方在市場化談判中開始就未盈利資產的估值和風險分擔達成共識,科創板預計將成為這場“包容性試驗”的主戰場。

儘管政策明確支持收購優質未盈利資產,但實際案例仍較少。在業內人士看來,估值難題是首要障礙。華福證券總裁助理王俊興認為,“標的估值增值率一旦超過100%,其合理性易受質疑”,這使得交易定價環節較難達成一致。吳晶也表示,缺乏足夠多的成功案例作為可參考的估值錨點,導致每筆交易近乎“個案”,談判成本極高。同時,未盈利資產對中介機構的專業能力提出極高要求,需其不僅能看懂財務,還要能深度理解產業和技術。

為此,已有券商採取措施。楊雨松告訴記者,在評估未盈利資產時,其團隊重點關注三大方面:一是技術能力,通過“研發投入+專利質量+團隊背景”評估標的是否具備足夠高的技術壁壘;二是市場潛力,結合行業政策、下游需求判斷標的技術的市場空間,重點關注標的是否屬於“卡脖子”領域、是否已與下游龍頭企業簽訂合作意向等;三是持續經營能力,通過衡量盈利週期、所需資金儲備、融資渠道等,評估標的能否按預期實現盈利。