國際金價緣何再創歷史新高?暴漲後向上還是向下?

【環球網財經報道 記者 陳超】國 慶中秋長假期間,國際黃金市場迎來歷史性時刻。紐約期金首次突破每盎司4000美元整數大關,年內漲幅超50%。10月8日,倫敦現貨黃金價格也站上這一里程碑關口。與此同時,國內黃金消費市場熱度攀升,多數品牌金飾價格突破每克1160元,有消費者表示“後悔”,自己一直抱着觀望心態,但沒想到金價再度迅速走高。“一個長假過去,一克黃金就漲了38元。”

金價“史上最快”暴漲,底層邏輯生變?

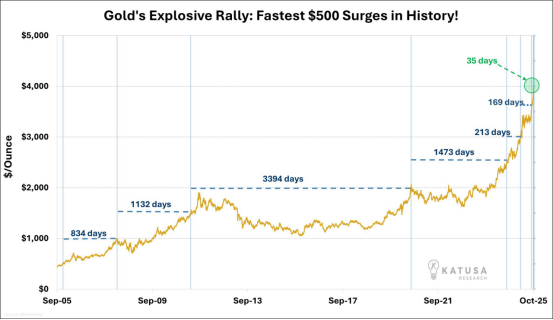

此次金價上漲堪稱"史上最快價值增長"。歷史數據顯示,國際現貨黃金從每盎司1500美元攀升至2000美元耗時3394天,突破3000美元用了213天,而從3500美元到4000美元僅用35天,今年以來累計漲幅已達53%。這一漲勢背後,是黃金市場定價邏輯的根本性轉變——其核心價值已從普通商品升級為"貨幣體系穩定器"與"跨週期風險對沖工具",主權儲備配置、去美元化需求、資產組合分散化等制度性因素成為定價關鍵。

一直以來,一部分人將黃金視為缺乏“生產能力”的資產。“股神"巴菲特對黃金便是持否定態度。有報道稱,他曾認為黃金“沒有任何用途”,並形象地比喻説“有一隻會不停下蛋的雞比一隻會坐在那消耗保險和庫存的鵝要好得多”。然而,當下的市場環境正在改寫這一認知。

究其原因,是黃金的核心價值已從單純的商品屬性,升級為貨幣體系穩定器和跨週期風險對沖工具。高盛集團在最新報告中將2026年12月黃金價格預期上調至4900美元,明確指出“央行增持與私人部門分散化需求強勁”是主要推動力。這一判斷揭示了黃金新定價邏輯的核心:主權儲備配置、去美元化需求、資產組合分散化等制度性因素正在成為主導力量。

在這輪金價飆升的背後,全球央行的系統性買入構成了堅實基礎。諮詢公司Metals Focus的報告顯示,自2022年以來,全球央行年購金量持續超過1000噸,預計今年將購買900噸,是2016-2021年年均值的兩倍。更值得關注的是,中國央行數據顯示,截至9月末其黃金儲備達7406萬盎司,環比增加4萬盎司,實現連續11個月增持,為黃金市場再添支撐。此外,目前全球貨幣黃金持有量已超過全球官方儲備的五分之一,新興市場央行通過增持黃金降低對美元依賴的趨勢尤為明顯。

同時,橋水基金創始人瑞・達利歐將當下環境與 1970 年代類比,認為在地緣動盪、通脹高企、政府高支出高債務背景下,黃金是 “投資組合其他部分下跌時表現最佳的資產”,並建議投資者配置 15% 的黃金資產。

多重驅動力疊加,共同託舉金價

本輪金價上漲呈現出典型的多因素驅動特徵。首先是避險需求激增。天弘上海金ETF聯接基金經理沙川分析認為,美國聯邦政府時隔近七年再度‘停擺’,導致美國勞工統計局12年來首次延遲發佈就業報告,關鍵經濟數據缺失加劇市場不確定性;同時日本經濟困境、法國政治極化疊加地緣衝突,進一步推升黃金避險吸引力。

其次是貨幣政策支撐。美聯儲9月會議紀要顯示,官員們表現出今年進一步降息的意願,10月繼續降息可能性較大,實際利率下行與流動性寬鬆預期,顯著降低了持有黃金的機會成本。

最後是資金端持續加倉。世界黃金協會報告顯示,9月黃金ETF持倉量增加360萬盎司,年初至今上漲17%,達到9720萬盎司,為2022年9月以來最高水平,資金流入為金價提供直接支撐。

暴漲後向上還是向下?

面對歷史高位,市場對後市走勢出現明顯分歧。美國銀行提醒投資者保持謹慎,認為黃金可能面臨"上漲動能衰竭”,第四季度或出現"盤整或回調",回調價位可能低至每盎司3525美元。法國外貿銀行貴金屬分析師伯納德·達達也發出警告,稱黃金市場情緒變化可能導致金價在幾天內下跌5%-10%。

然而,更多機構對黃金中長期走勢保持樂觀。瑞銀看漲至4200美元,花旗銀行認為若2026年美聯儲繼續降息,黃金或將挑戰5000美元大關。道明證券預計,2026年上半年金價上行趨勢將保持不變,平均價格或達4400美元/盎司以上。不過瑞銀也提示,投資者需同時關注黃金價格波動、美國貨幣政策可能轉變的相關風險,避免忽視短期市場不確定性。

針對市場對金價是否存在泡沫的擔憂,富國基金ETF投資總監、金ETF基金經理王樂樂分析認為:“這輪黃金上漲主要驅動邏輯是各國央行增持黃金,源於全球貿易體系的重塑。美國降息大週期中,每一次降息週期開始落地,金價往往都是上漲的。站在今天看未來,這兩個因素都沒有發生系統性變化,這使得我們對黃金的中樞方向相對看好。”

對於潛在風險,王樂樂強調:“扭轉力量在於前面講的核心因素出現變化。第一是地緣政治和貿易摩擦能否緩和,如果緩和,金價可能面臨回調壓力;第二是美國的競爭經濟政策能否帶動美國經濟強勁回升,如果實現,黃金作為避險資產會受到階段性拋壓。但很難改變黃金長期中樞上移的現實。”

天弘上海金ETF聯接基金經理沙川同樣認為,短期來看,美國政府停擺、經濟數據發佈延遲,避險情緒激增導致黃金上漲,若後續美國政府運作恢復正常,黃金或有調整風險,因此建議投資者謹慎追高。但他強調,中長期而言,經濟、政策與未來的不確定性利好依然存在,再加上大國博弈的長期性持續性,去美元化趨勢仍將延續,貨幣秩序重塑預期對金價是持續利好。沙川總結道:“我們依舊認為黃金中長期上漲行情仍未結束。總之,黃金中長期繼續走強概率較大,偏強行情或未結束,調整可能依然是做多機會。”

資產如何配置?抓住“蹺蹺板”效應

對於投資者而言,理解黃金的新定位後,更關鍵的是如何將其納入投資框架。王樂樂認為,從資產配置的視角看,黃金與高成長性的科技資產能夠形成有益的互補。他指出:“我們知道黃金做一個避險資產遇到風險的時候,它是大漲的,遇到樂觀的時候它是跌的。我們可以把黃金和A股的科技股,包括人工智能的方向,可以做一個資產配置。全球的貿易摩擦產生新的影響,科技公司回調黃金上漲,那麼組合相對更加穩健。如果説全球一片太平,那麼科技浪潮會帶動人工智能大發展,人工智能板塊出現明顯拉昇,黃金可能是一個震盪的走勢。通過黃金和科技股的搭配,可以實現比較好的資產配置。”

關於具體的配置比例,王樂樂表示:“穩健組合配置比例多少?仁者見仁,智者見智。但從歷史來看,黃金配置比例在百分之三四十,可能是一個相對比較好的選擇,但是具體情況要依據每個人的風險偏好做調整。”

在投資工具的選擇上,王樂樂認為對於普通投資者而言,黃金ETF是比實物金條更高效的選擇。“那麼相比之下,大家會發現金ETF它是基於黃金的,是實物金條的電子合約的金融化,所以他的整個成本或交易是便捷的。金ETF像股票一樣在場內交易,每天還可以實現T+0交易起來非常方便。對普通人投資人來説,金ETF是比較好的資產配置品種,也可以和股票組合形成比較好的搭配。”

金價突破4000美元,不僅僅是一個數字的跨越,更是全球資產定價邏輯深刻變革的信號。在美元信用體系面臨重構的背景下,分析人士指出,美國債務高企、去美元化趨勢延續等因素已動搖美元信用根基,這為黃金長期價值提升提供了底層支撐;與此同時,地緣政治格局的持續動盪,也推動黃金從傳統避險資產向‘貨幣體系穩定器’加速價值重估。

儘管短期波動難以避免,但黃金中長期走強的基礎已然奠定。隨着全球"去美元化"進程的持續推進,以及各國央行對黃金儲備的重新配置,黃金的貨幣屬性正被重新喚醒,這標誌着全球資產配置新時代的開啓,黃金的價值覺醒才剛剛開始。