艾瑞諮詢:90後職場人成健康“高危”羣體 線上投保成為職場人主流選擇

【環球網財經綜合報道】在北京一家互聯網公司的員工李琳(化名)今年32歲,體檢時查出乳腺和甲狀腺結節,之後她嘗試購買重疾險時發現,自己已經無法按照“標準體”來承保,被多家保險公司拒保,或者只能“除外承保”。體檢異常已經成為當代職場人的“標配”,卻也成為了購買保險時的“攔路虎”。

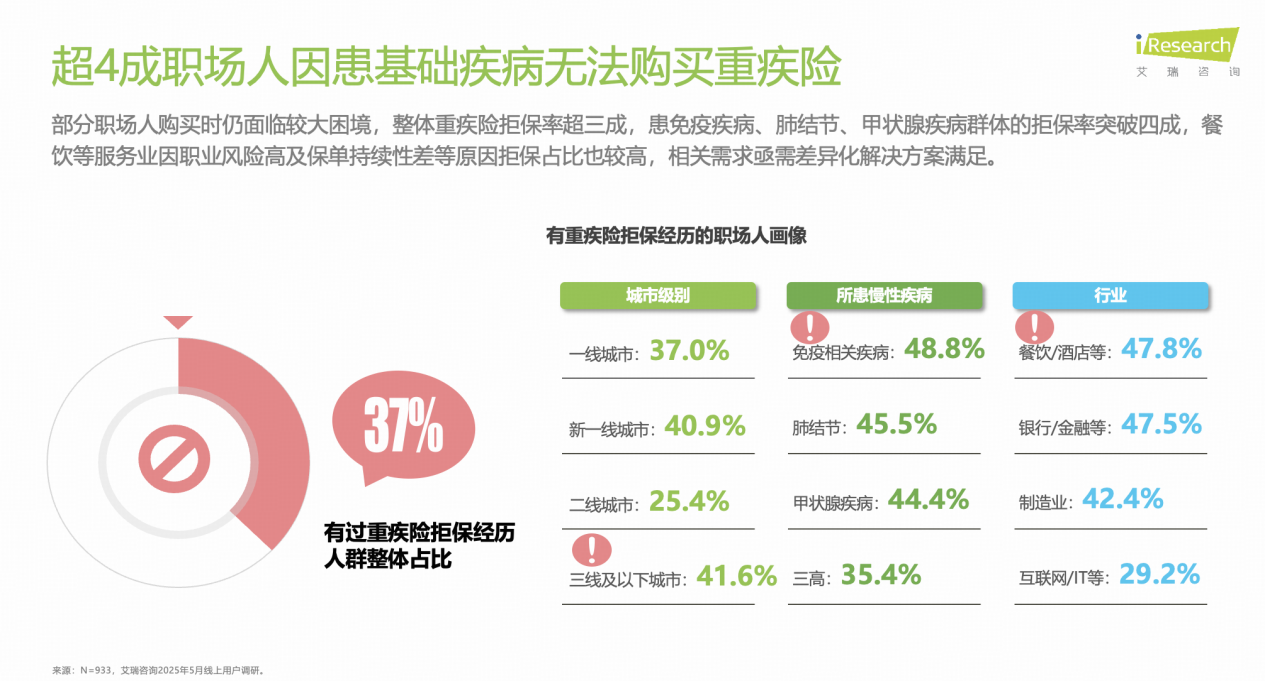

李琳的案例並非個例,艾瑞諮詢近期對職場人羣健康狀況進行了調研,最新發布的《2025職場人“健康負債”白皮書》(以下簡稱《白皮書》)揭示了一組令人擔憂的數據:35歲職場人“健康負債”嚴重,三高、結節、頸椎病成“標配”,重疾理賠同樣呈現明顯年輕化趨勢,19-50歲職場人中35歲以下約三成有重疾理賠經歷。與此同時,職場人的重疾險拒保率達37%,患肺結節、甲狀腺疾病羣體拒保率更超40%,帶病羣體用户健康保障風險仍存巨大缺口。

月薪2萬難抵重疾風險,7成職場人陷健康負債困境

《白皮書》數據顯示,現代職場人深陷高強度工作及生活壓力,職場人普遍以“鍛鍊少、熬夜刷屏、飲食高油鹽”的不良生活習慣透支健康,疾病年輕化趨勢明顯,健康負債正在成為職場人的隱形負擔。

數據顯示,超過70%的職場人體檢結果亮起3項及以上紅燈,易疲勞、睡不好、三高、結節、頸椎病成職場人標配,比例達41%。另有42%職場人睡眠質量差,34%免疫力較差易生病,33%受脱髮困擾。

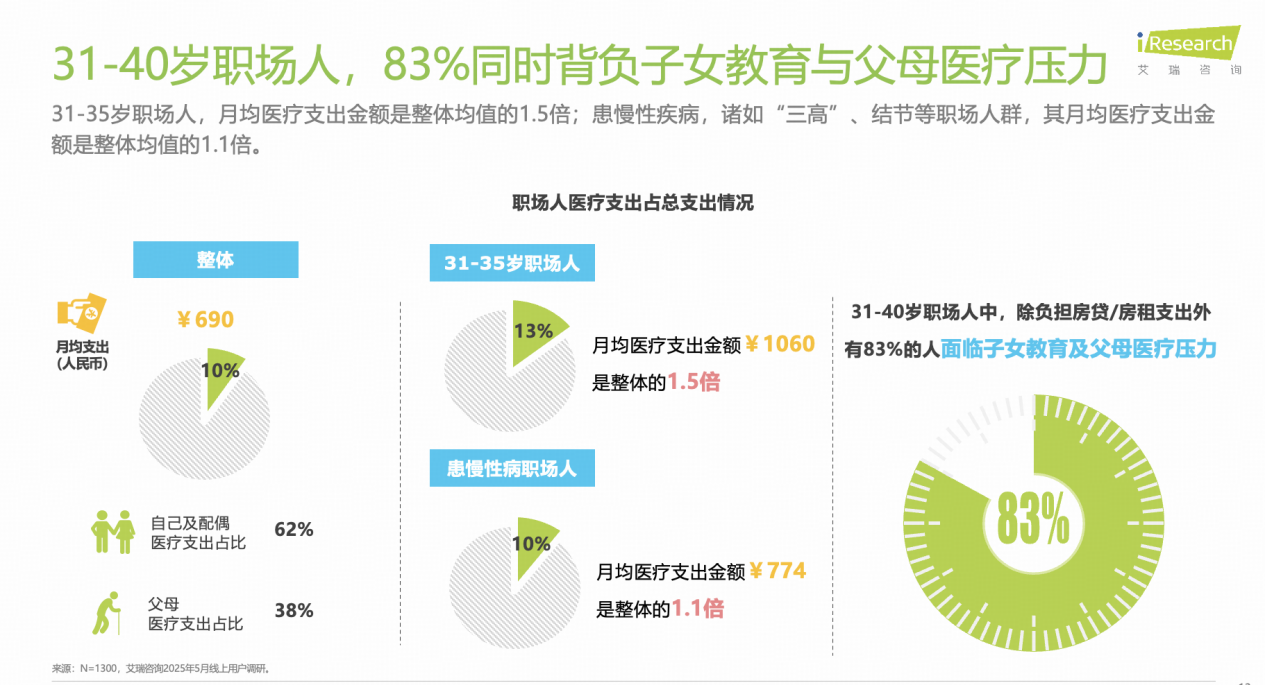

經濟壓力方面,31-40歲職場人面臨多重負擔。除了揹負房租或房貸之外,83%同時揹負子女教育與父母醫療多重壓力。31-35歲職場人月均醫療支出金額達到1060元,是整體均值的1.5倍,患三高、結節等職場人羣月均醫療支出也為平均水平的1.1倍。

《白皮書》還揭示了一個嚴峻現實:即使月收入2萬元的職場人,在家人重病時儲備資金僅夠支撐6個月生活。而生活服務行業人羣,儲備資金僅夠支撐3個月。

健康焦慮方面,72%的職場人不敢看體檢報告,同時,每年仍有13.7%職場人不參加體檢,其中53%因擔心發現重大疾病無法購險而回避體檢。

90後成投保主力,但超4成因基礎疾病無法購買合適重疾險

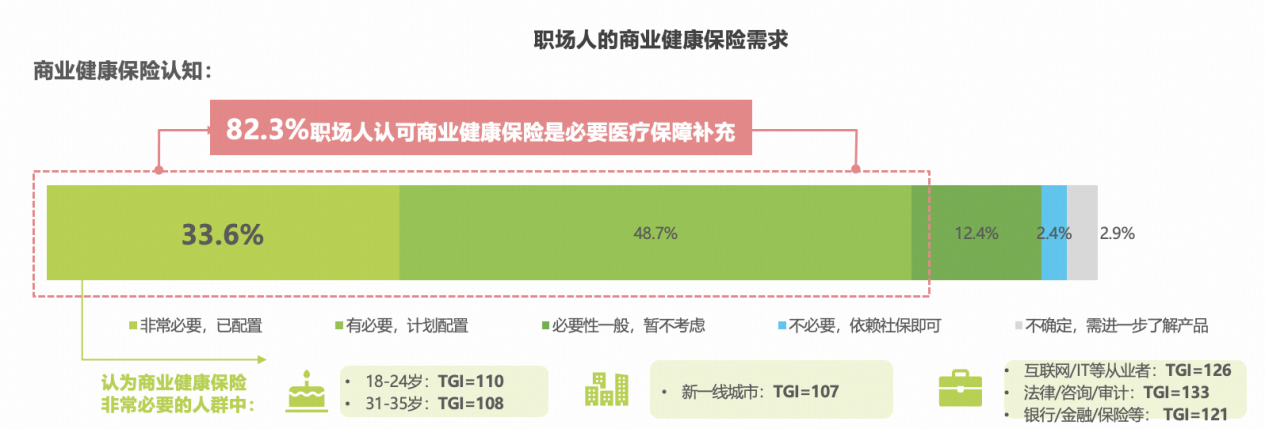

與“健康負債”相對應的,是職場人商業保險認知的普遍覺醒。《白皮書》顯示,82.3%職場人認可商業健康保險是必要醫療保障補充。“90後”成為保險消費主力羣體,投保職場人平均年齡33歲,人均持有2份保單。線上投保成為職場人主流選擇,尤其受較高收入及有孩家庭青睞。

此外,重疾險理賠呈現年輕化趨勢,在19-50歲的職場羣體中,35歲以下羣體有重疾理賠經歷的比例為30.3%,顯示重疾風險正在逐漸向年輕羣體蔓延。

然而,職場人雖有較強的購險意願,但實際購險比例僅為3成,部分職場人在購險時仍面臨障礙。整體來看,職場人重疾險拒保率超3成,超4成患免疫疾病、肺結節、甲狀腺疾病羣體無法購買重疾險。《白皮書》提到,一線城市、31-35歲人羣對體檢異常導致無法購買保險的擔憂更為突出。

業內專家認為:“當前保險市場存在明顯的供需錯配。傳統保險產品基於精算模型設計,對帶病體人羣普遍採取拒保或加費策略,這與實際需求形成明顯矛盾。”

保險產品及服務供需錯位,水滴保助力4億帶病羣體保障破局

面對這一困境,水滴保總經理冉偉表示,傳統保險產品對帶病羣體不夠友好,通過科技創新驅動產品創新來是核心解題思路。我國帶病體規模超過4億人,滿足其保障需求是健康險未來發展的重要方向。

從創立之初,水滴保便將帶病、老年等被傳統保險忽視的“邊緣人羣”作為重要保障人羣,依託自身數據積累優勢,不斷定製更符合特殊人羣需求的保險產品。“水滴保曾推出多款行業首創意義產品,2025年累計上線214款帶病體保險產品,其中34款為國內首創,為204.15萬帶病羣體提供保障。”冉偉介紹,“藉助AI及大數據等前沿科技的賦能,能夠為產品設計提供更多維度的參考,更好地把握風控,從而推出針對帶病體人羣的差異化保障方案。近年來,水滴保構建起‘帶病體創新保險產品宇宙’,不同年齡段、不同健康狀況的用户都可在水滴保買到適合的保險。”

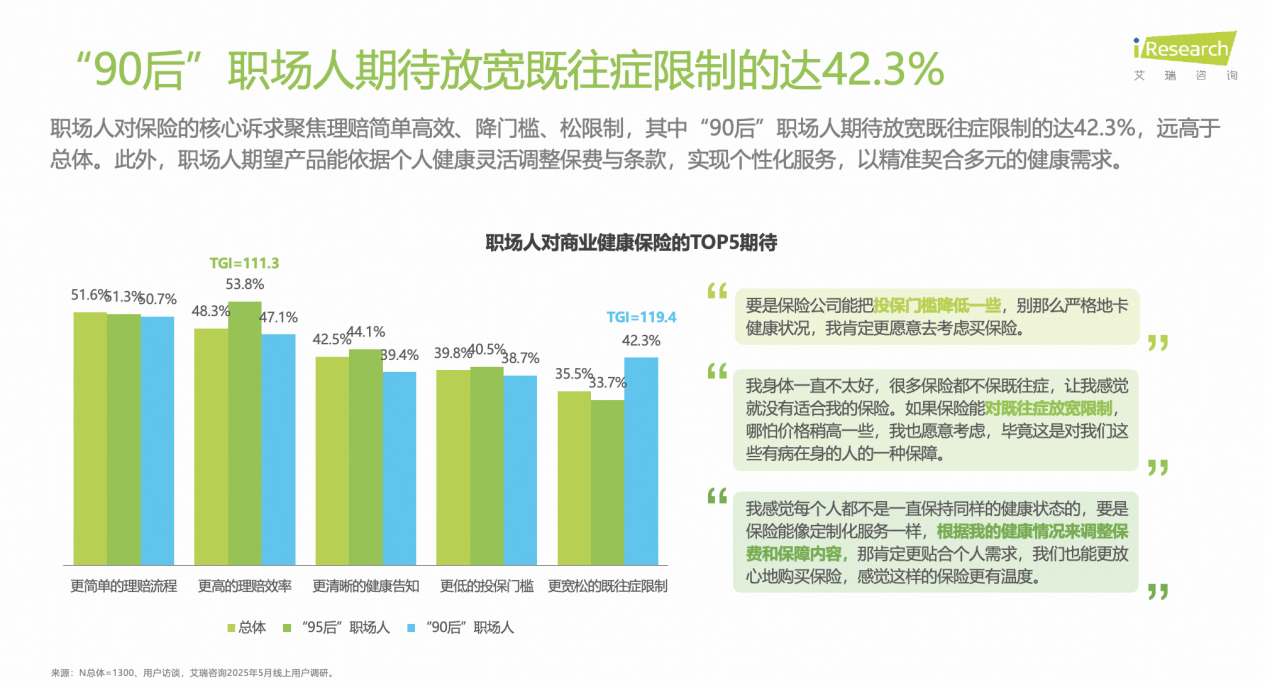

帶病體保險市場正迎來歷史性機遇,滿足職場人特別是帶病體人羣的健康保障需求,將成為行業新增長點。只有切實解決帶病羣體"產品少、投保難、條款複雜"等痛點,才能實現保險保障的普惠價值。《白皮書》數據也顯示,“90後"職場人期待放寬既往症限制的達42.3%。

冉偉介紹,在水滴保平台,“免健告”類產品非常受用户歡迎,2025年水滴保已經上線近40款支持免健告的帶病體保險產品。據瞭解,水滴保是行業最早進行帶病羣體保險創新的平台之一,此前曾推出國內首款免健告重疾險“藍海系列”,開創了免健告重疾險先河,2025年推出行業首款免健告且保證續保5年的百萬醫療險“看病保”、升級上線了行業首款免健告的母嬰險“接好孕”,有效降低了用户的投保門檻。

除此之外,保險條款複雜難懂也是阻攔帶病體投保的又一重要因素。《白皮書》顯示,55.8%的職場人因條款晦澀、產品選擇困難而放棄投保。對此,冉偉表示,帶病體用户最大的困惑常在於不清楚自身健康狀況是否符合投保條件。AI大模型技術應用後,智能核保能有效緩解該問題。以水滴保AI核保工具“KEYI.AI”為例,不僅能夠將複雜健康險核保平均處理時間縮短80%,還可為被拒保客户推薦其他適合保險產品,大幅度節省了用户因購險困惑、核保等待產生的時間成本。

對於未來帶病體保險的發展方向,冉偉認為可以向“保險+服務”模式轉型。他表示,保險產品不僅應提供經濟補償,還應整合健康管理、醫療資源、康復服務等全鏈條服務,真正實現風險保障與健康改善的雙重目標。(一言)