中小銀行降息潮再起,“存款搬家”結束了嗎?

【環球網財經報道 記者譚雅文】四季度伊始,中小銀行掀起了新一輪存款利率調整。十月以來,多家中小銀行相繼下調存款利率,特別是三年期和五年期品種降幅顯著,部分銀行調整幅度達80個基點。市場對存款利率走勢以及未來居民資產配置方向展開討論,在低利率環境深化的背景下,居民存款是否持續“搬家”?這將為資管市場帶來哪些機遇?

中小銀行掀起新一輪降息潮

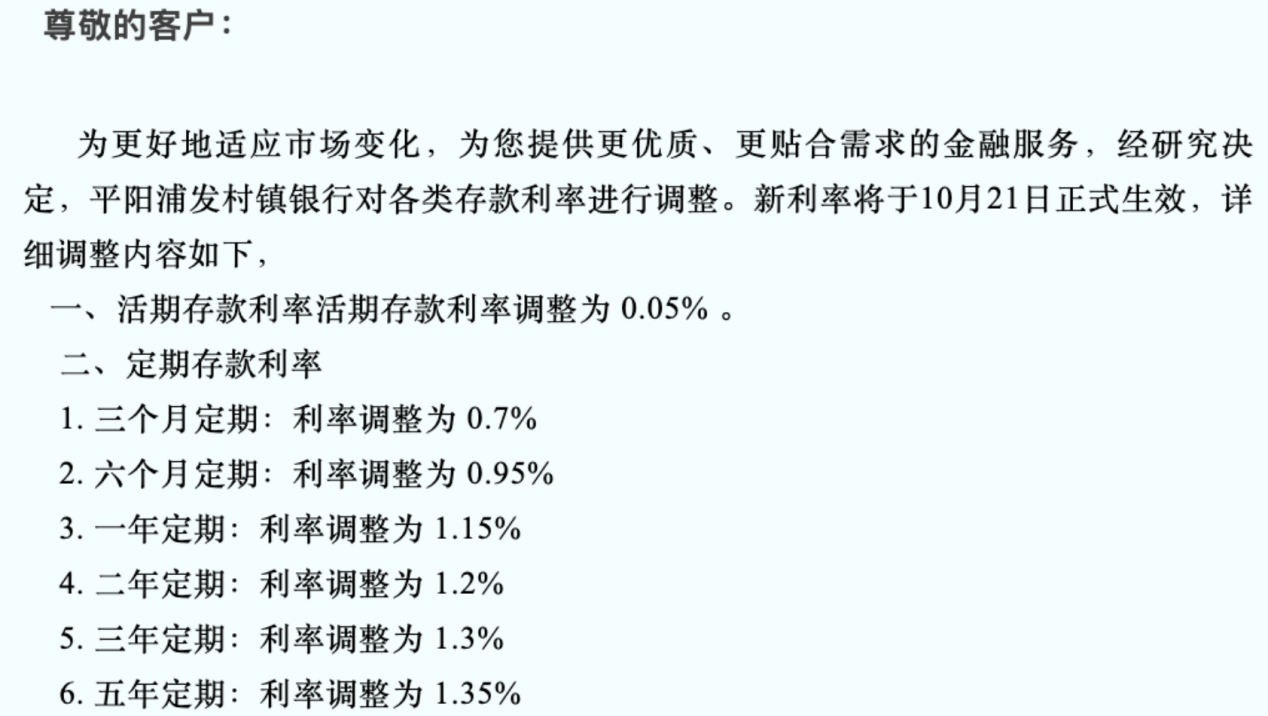

日前,浙江的平陽浦發村鎮銀行宣佈10月21日起調整存款利率,將三年和五年定期利率分別從2.1%和2.15%下調至1.3%和1.35%,降幅達80個基點。兩年期利率也從1.7%調整至1.2%。廣東的汕頭海灣農商行宣佈於10月18日起調整存款利率,其中三年期和五年期整存整取利率下調0.2%,兩年期及以下期限下調0.15%。

上海華瑞銀行則在10月14日將三年期整存整取下調0.15%至2.15%,其他期限利率保持不變。

整體來看,中小銀行普遍將原先2%以上存款利率調整至1.5%左右。比如,澄海潮商村鎮銀行將三年期和五年期存款利率由原來的2.1%和2.3%統一調整為1.55%。也有部分銀行僅針對三年期以內的品種進行調整。比如,大連旅順口蒙銀村鎮銀行於10月22日下調了三個月至三年期多個期限的利率,幅度在5至30個基點不等。

根據融360數字科技研究院數據,2025年9月,銀行整存整取定期存款平均利率繼續小幅走低。其中,3年期下降0.4BP,6個月期下降0.2BP,其餘均下降0.1BP。該機構高級分析師艾亞文分析指出,利率下行趨勢延續下,以及政策傳導時滯,導致9月份雖然沒有出現政策性利率調整,但定期存款利率仍然處於下行通道。

分析人士認為,當前銀行淨息差壓力依然存在,存款利率曲線扁平化及期限結構倒掛現象短期內或將持續,但幅度可能收窄。

與普通定存利率下行形成鮮明對比的是,大額存單利率出現逆勢上漲。融360數字科技研究院數據顯示,與8月相比,9月的大額存單各期限平均利率漲跌不一,3年期平均利率上漲5.93BP,6個月期上漲2.53BP。

存款搬家結束了嗎?

低利率環境下,居民資產重新配置所引發的“存款搬家”現象成為市場關注焦點。中國人民銀行最新數據顯示,今年前三季度,人民幣存款增加22.71萬億元,其中住户存款增加12.73萬億元,非銀行業金融機構存款增加4.81萬億元。單看9月住户存款增加2.96萬億元,市場普遍認為9月居民存款搬家出現暫緩跡象。

華泰證券固定收益團隊分析指出,9月居民存款同比多增7600億元,結束了7-8月的連續少增,雖然同樣有去年9月高基數影響(去年9月同比少增3316億元),但從量級上能看出居民存款進入股市的動能還不算很強。

然而,業內判斷當前談論存款搬家結束為時尚早。分析人士認為,9月存款增長與銀行季末考核有關。華創證券進一步分析談到,銀行季末存在一般存款的考核壓力,因此季末通常呈現非銀存款回落,一般存款抬升的季節性特徵。今年存款搬家的背景下,這一現象尤為明顯,季初兩月非銀存款新增規模通常為同期最高值,而季末則回落到同期最低值。

申萬宏源觀點認為,由於存款利率和理財目標收益率下調,居民持有活期存款的機會成本下降,疊加權益市場仍是強勢資產的預期仍在,居民階段性放緩存款入市的過程中仍傾向持有大量活期存款,往後看,居民廣義存款入市趨勢或將延續。

理財規模有望迎來修復

與存款增長相對應的是,9月銀行理財規模出現回落。中信證券測算數據顯示,2025年9月末,銀行理財規模環比下降8500億元至32.11萬億元。

不過,該機構預測10月理財規模或迎來超額修復,主要基於兩方面原因,一是,超額儲蓄期間存入的定期存款進入大規模到期階段,二是存款利率持續下降。預計居民對理財產品的配置需求將進一步釋放,推動理財規模實現更高幅度回升,10月銀行理財規模增量有望達到1萬億元以上。

在此背景下,“固收+”理財產品的配置價值獲得市場空前重視。近期,多位理財公司高管公開表達了對該類產品的看好,認為其是當前平衡收益與風險的最佳選擇。

信銀理財董事長王洪棟指出,當前,客户對低波穩健產品的需求,與低利率環境下資產端收益降低、波動加劇的現實形成錯配,推動行業需要向下擴大對波動的容忍,向上持續增厚收益。他認為,“固收+”多資產多策略是業界公認的高勝率主流選擇。工銀理財董事長吳茜也談到,當前資管行業在投資管理和組合配置上面臨較大挑戰,多資產、多策略成為行業普遍共識。

在機構看來,低利率時期,純固收產品潛在收益不斷降低,“固收+”產品在獲取超額收益率方面優勢明顯。據中信證券預計,“固收+”產品未來仍會持續增長,成為理財規模增長的重要發力點,全年“固收+”產品規模增長有望突破1.4萬億元。