渠道壓力顯現,貴州茅台四季度迎“大考”

【環球網消費綜合報道】10月30日,貴州茅台發佈2025年三季報,數據顯示公司在複雜的市場環境中保持了微弱增長,但增速顯著放緩,系列酒業務出現大幅下滑。目前,白酒行業正集體面臨嚴峻挑戰。

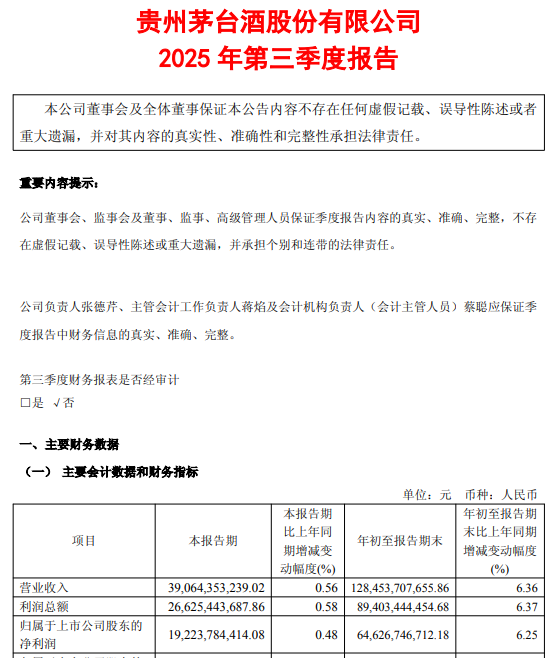

財報顯示,貴州茅台前三季度實現營收1284.54億元,同比增長6.36%;實現歸母淨利潤646.27億元,同比增長6.25%。其中,第三季度單季營收為390.64億元,同比增長0.56%;歸母淨利潤為192.24億元,同比增長0.48%。儘管維持了正增長,但三季度0.48%的淨利潤增速已創下近十年新低。不過,作為行業龍頭,貴州茅台的表現依然優於同行。

茅台業績的“一增一降”結構引人關注。作為公司基本盤的茅台酒(以飛天茅台為代表)表現穩健,第三季度營收同比增長約7.3%。但作為第二增長曲線的系列酒(以茅台1935為代表)卻遭遇重挫,第三季度營收同比大幅下降約34%。市場分析認為,這與戰略單品茅台1935的價格持續下滑密切相關,其市場價格自上市以來已跌超六成。

此外,財報中的兩項數據也透露出渠道壓力。截至三季度末,茅台的合同負債(即經銷商預付款)餘額為77.49億元,同比減少約22%,顯示出經銷商打款意願有所降低。同時,公司的應收票據從年初的19.84億元激增至52.10億元,業內人士指出,這可能是公司為緩解經銷商資金壓力而採取了更寬鬆的信用政策。

面對年初設定的“全年營收增長約9%”的目標,茅台在前三季度6.36%的增速下,第四季度無疑面臨巨大的衝刺壓力。

茅台的微增是整個白酒行業“渡劫”的縮影。業內人士對環球網記者分析認為,行業困境源於需求與渠道的雙重壓力。一方面,中秋、“十一”雙節消費旺季表現不及預期,宴請等場景表現乏力;另一方面,渠道社會庫存高企,價格“倒掛”現象普遍,經銷商資金緊張,進貨意願低迷。當前行業整體低迷並可能持續至明年二季度。

儘管基本面尚未改善,但資本市場已開始出現不同的聲音。國信證券首席經濟學家荀玉根認為,白酒等價值板塊的性價比正逐漸顯現。

在行業深度調整期,貴州茅台能否憑藉其強大的品牌護城河穩住陣腳,並引領行業走出“冰點”,將成為市場未來關注的焦點。(文馨)