“人造太陽”全球競速,未來贏家會否通吃

科技日報記者 李林旭 策劃 馮衞東 房琳琳

可控核聚變,又稱“人造太陽”,被譽為“終極能源”。

對太陽來説,核聚變是“小菜一碟”,但要想在地球上“種太陽”,卻並非易事。它不僅需要極端高温、高壓,還要持久、可控,每一項都是極限挑戰。

雖歷經坎坷,但隨着技術不斷突破,可控核聚變距離打破“再等50年”魔咒,似乎不再遙不可及。

站在這一賽道上的選手,有國際大科學計劃、有國家隊、有初創企業,背後還有各種資本。

羣雄逐鹿!誰能點亮首個“人造太陽”?誰又能率先實現商業化?科技日報記者進行了深入採訪。

各方“摩拳擦掌”

國際原子能機構(IAEA)的最新數據顯示,全球共有174個聚變裝置,其中美國、日本、俄羅斯、中國分別以52、28、14和13個裝置位列前四。

“在聚變領域,有積累、有實力的國家都在爭相佈局。”中國科學院院士、凝聚態物理學家丁洪在接受記者採訪時表示,中國當前處於第一梯隊,而且後勁十足。

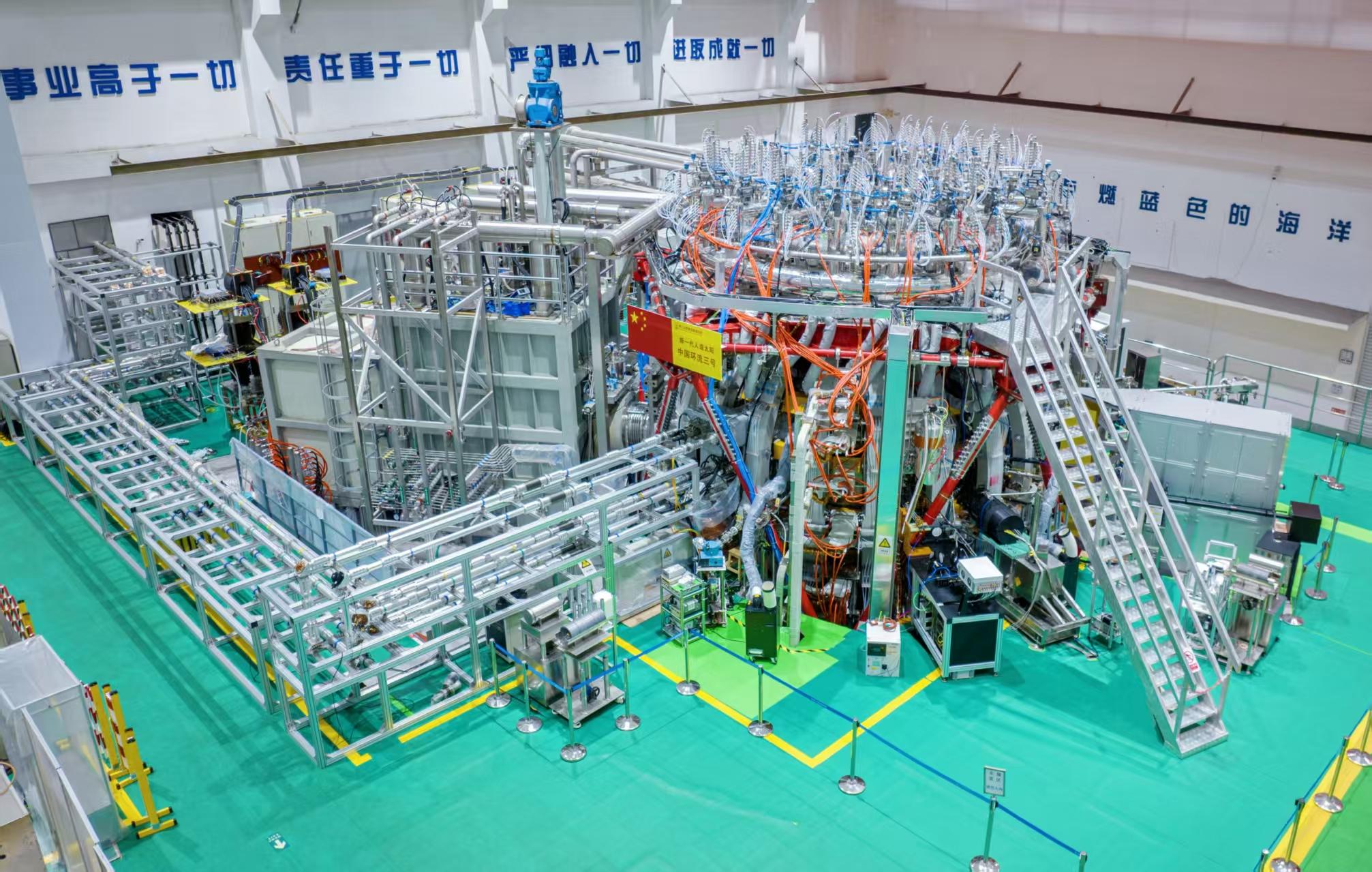

核聚變能已被納入我國“十五五”規劃建議的未來產業之一。今年以來,我國聚變行業重磅消息不斷。“東方超環”創下“億度千秒”紀錄,“中國環流三號”向燃燒實驗挺進,“國家隊”中國聚變掛牌成立,以新奧集團、星環聚能為代表的民營企業不斷壯大。

其他國家也在向聚變能商業化“衝刺”。美國10月16日發佈聚變科技路線圖,旨在以最快速度推動聚變能研發和商業化進程。日本上半年出台修訂版聚變能創新戰略,旨在2030年代率先實現聚變能示範發電。

“2040年代可能是聚變能實現商業化比較切實的目標。”日本國家聚變科學研究所教授柳長門告訴記者,他對聚變能商業化前景持樂觀態度。不過,他也指出當前仍面臨不少挑戰,尤其是聚變堆包層、氚增殖、等離子體控制等問題。

一些商業公司的預期則更樂觀。最為激進的是美國Helion公司,宣稱要在2028年建成全球首座商用聚變電站。

美國聚變行業協會(FIA)的報告顯示,2040年之前實現併網發電已成為全球絕大多數商業聚變公司共識。

中國商業聚變公司步伐加快。多位受訪對象表示,若進展順利,最快10年就能看見聚變能商業化曙光。

“在這一全球競速中,我國具備國家長期戰略支持、完整工業體系、強大工程實現能力等顯著優勢,但也必須保持戰略清醒。”中國科學院院士、國際核能院院士吳宜燦告訴記者,目前聚變能商業化路徑並不清晰,安全、可靠、經濟將是決勝商業化的關鍵指標。

多種路線“競跑”

在IAEA統計的174個裝置中,託卡馬克幾乎佔據半壁江山,達79個;仿星器/螺旋器次之,有31個;激光/慣性聚變裝置位居第三,有15個;其他概念裝置共49個。

“全球核聚變發展正呈現‘多路線’競跑的鮮明特徵。”吳宜燦表示,當前競爭格局已從託卡馬克“一馬當先”,演變成仿星器、場反位形、Z箍縮等多種路線“百花齊放”。

有意思的是,各種路線均有大批擁躉,且私下常挑對方“軟肋”開玩笑。

“託卡馬克只能以脈衝方式運行,每天都要停機多次。”仿星器支持者吐槽。

“仿星器建起來太複雜,性能還不如託卡馬克。”託卡馬克擁護者反駁。

“激光聚變是唯一實現靶增益大於1的方法。”激光聚變粉絲堅持。

“沒錯,但每週只能打幾次靶而已。”磁約束聚變支持者“挑刺”。

這些調侃也從側面反映出,可控核聚變各種路線競爭之激烈。

“當前,各種路線進展都很快,但也都存在一些問題亟待解決。”新奧能源研究院院長劉敏勝以磁約束球形環氫硼聚變路線舉例,該路線商用優勢是安全環保無中子、燃料儲量豐富且成本低廉、發電效率高,但它技術挑戰更大,需要比氘氚聚變更高温度反應條件。

“磁約束聚變和慣性聚變各有優勢和痛點,結合雙方優勢的磁慣性聚變正成為聚變能商業化一個重要方向。”中國科學技術大學核科學與技術學院教授、星能玄光創始人孫玄介紹,場反位形就是其中一種關鍵等離子體約束構型,具有高功率密度、結構緊湊等優勢,Helion、星能玄光等都在沿着這一路線探索。

通往聚變能商業化道路上,“快”的重要性不言而喻。

“通過快速迭代,把託卡馬克做得更小、更簡單,是聚變能商業化可行路徑。”清華大學工程物理系副教授、星環聚能創始人譚熠表示,星環聚能走的是緊湊型重複重聯可控聚變路線,可大幅縮小聚變堆尺寸,降低建設成本。

“如果按照傳統巨型託卡馬克路線,建成商業化首堆成本可能要上千億元,這對任何初創企業來説,都是難以承受之重。”譚熠説,這也是商業聚變公司千方百計創新技術路線的動力所在。

投資“井噴”背後

資本嗅覺向來靈敏。“嗅”到聚變能巨大潛力的各方資本,正跑步進場。

“高風險、高投入,一旦成功就意味着超高回報。”在上海未來產業基金總經理魏凡傑看來,聚變已躋身有望商業化的新興能源技術之列,各方資本入局將為聚變能商業化提供更多“彈藥”,並將吸引更多頂尖人才進入聚變行業。

FIA報告顯示,截至今年7月,全球商業聚變行業已吸引97億美元投資,較2021年同期增長414%,投資者信心日益增長。

“這輪投資熱潮背後驅動因素很多,主要包括高温超導等聚變相關技術不斷突破、人工智能(AI)對更高能量密度能源需求飆升等。”中科創星創始合夥人米磊説,他們在聚變產業鏈已投8家企業,之所以看好這一賽道,是因為“可控核聚變或將引領新一輪科技革命,其科學原理清晰,工程問題可解,且需求迫切”。

“業內有一種説法是,AI盡頭是算力,算力盡頭是能源,能源盡頭是聚變。”孫玄説,這也是為何眾多AI“大佬”紛紛佈局聚變賽道的底層邏輯。

儘管融資額創下新高,但FIA報告顯示,仍有83%的受訪公司表示,融資是接下來的主要挑戰之一。

“作為初創企業,融資進度是影響我們項目推進的重要因素之一。”譚熠坦言,他們下一階段目標是,在2030年前後實現淨能量增益。如果資金充足,進度會更快。

“自2017年以來,我們在聚變賽道投入已超40億元。”劉敏勝透露,他們下一代球形環實驗裝置“和龍-2”計劃於2027年建成,預計投資額將達60億元,“這麼大投入,如果能得到有耐心的戰略投資,那肯定更好”。

“我國聚變初創公司當前普遍存在融資難、融資慢、融資額度不夠大等問題。”米磊分析,這是因為中國的風投在資金體量、投資期限及包容度等方面,與美國同行還有差距。

對此,魏凡傑建議,應進一步加大政策支持力度,拓寬聚變初創公司融資渠道,引導更多投資主體關注這一領域,特別是硬科技風險投資、主權財富基金、產業聯合體等。

交叉孕育新機

雖然仍存在諸多不確定性,但隨着前沿交叉學科不斷發展,核聚變商業化正迎來新的可能。

“可控核聚變是典型的複雜系統工程,其顛覆性突破必然源於多學科深度交叉融合。”吳宜燦認為,AI與聚變結合將釋放巨大潛力。通過大數據分析,AI能在複雜物理實驗中揭示新規律,並有望極大加速面向極端環境的新材料研製,實現等離子體即時、精準的主動控制。

美國普林斯頓等離子體物理實驗室主任斯蒂芬·考利認為,當前,一條顛覆性路徑已初具雛形,那就是通過AI和高性能計算推進聚變創新,有望將聚變能開發時間縮短一半。

“仿星器技術路線此前默默無聞,如今勢頭很猛,很大程度上要歸功於近年來AI大發展。”鴻鵠聚變首席執行官席鵬偉表示,他們已嚐到利用AI優化仿星器設計的“甜頭”,設計效率大幅提升。

在聚變領域,高温超導也大有用武之地。“正是由於高温超導強場磁體不斷突破,才使聚變裝置小型化、低成本成為可能。”上海交通大學電氣工程系教授、翌曦科技創始人金之儉説,磁體是託卡馬克裝置核心部件,成本約佔整個裝置三分之一。聚變功率與裝置體積一次方和磁場強度四次方成正比,因此同樣功率條件下更高磁場強度能大幅縮小裝置體積。

隨着聚變行業迎來“風口”,高温超導也在“乘風而起”。“前些年,高温超導產業化之所以如此艱難,就是因為沒找到大規模量產應用場景。”金之儉表示,此前全球最大的超導電纜示範工程只用了不到300公里高温超導帶材,而現在僅美國CFS公司一個託卡馬克實驗裝置就要用1萬多公里高温超導帶材。

“從某種程度上來説,AI、高温超導等與核聚變的交叉融合,將成為決定聚變能商業化能否成功的關鍵因素。”丁洪説,AI在燃燒等離子體控制、高温超導在緊湊型裝置建造等方面潛力還有待充分挖掘。

諸多難題待解

在行業樂觀情緒日益高漲的同時,業內也不乏冷靜的聲音。多位受訪對象直言,各界要理性看待聚變能進展和挑戰,永遠不要低估“臨門一腳”難度。

“我們既要充分認識聚變能的重要性,也要清醒認識走向‘終極能源’道路上的各種挑戰。”劉敏勝表示,即使百米跑道跑到最後一步,仍有諸多不確定性。

“我們有時會為聚變新紀錄歡欣鼓舞,但一個能商用的聚變堆,必須同時回答:它能否穩定、高效、廉價地發電?”吳宜燦坦言,這涉及到一系列更為複雜的工程技術問題,包括材料能否在極端環境下長期工作、系統是否安全可靠、維護是否便捷、整個系統建造成本和發電效率能否與未來能源市場競爭等。

“對磁約束聚變,爭取早日實現淨能量增益這一里程碑是當務之急。”法國原子能委員會磁約束聚變研究所所長傑羅姆·布卡洛西告訴記者,這需要更好地解決燃燒等離子體穩態運行控制、氚自持、耐高能中子輻照材料研製等問題。

“對慣性約束聚變,雖然已實現靶增益,但若計入整個系統能量消耗,則遠未達到真正的淨能量增益。”美國物理學會會士、中國國家特聘專家郭後揚指出,接下來應着力解決驅動系統效率、重複頻率限制及瞬時能量管理等關鍵挑戰,才能走向工程實現。

“無論哪一種技術路線,裝置建設都至關重要,沒有裝置就談不上商業化。”譚熠説,誰先建成首堆,誰就有先發優勢。

一旦某種技術路線率先“跑通”後,是否會出現“贏家通吃”現象呢?

“我們應樂見並鼓勵多元技術路線‘賽馬’。”丁洪表示,對可控核聚變來説,可能很難有一條完美技術路線,因為總有顛覆性技術不斷湧現。

“無論是哪種技術路線率先跑通,對行業整體而言都是利好。”孫玄建議,對國家而言,則要避免把“雞蛋都放在一個籃子裏”,對多種技術路線合理佈局和投入,因為顛覆性創新往往並不來自主流技術路線。

記者手記丨**逐夢“終極能源”

李林旭

“熱!”

如果要用一個詞來形容各界對可控核聚變行業的關注,“熱”是再恰當不過了!

特別是今年以來,在科學研究、技術開發、項目進展、實驗結果等領域,幾乎每隔一段時間都有關於“人造太陽”的重磅新聞曝出,各種紀錄被打破的時間間隔有時甚至要以月來計算。

這對身為核聚變領域的“門外漢”,又要時刻追“消息”的記者來説,感受尤甚,只能一邊“惡補”相關知識,一邊不停地向業內人士討教。

“萬一,可控核聚變要永遠實現不了呢?”

面對這一有點刺激的提問,採訪對象並不感到“意外”。或是因為,可控核聚變行業見過太多起起伏伏,既有過被質疑成“偽科學”的至暗時刻,也有過“點火成功”的高光時刻。

從“再等50年”到“10年有望”,變化的不僅是時間數字,更是政產學研投各界對這一行業日益增長的信心。

毫無疑問,如今是可控核聚變受關注度最高的時代,也是核聚變行業發展最好的時代。

“真金白銀”正在以前所未有的速度流入可控核聚變產業鏈上中下游,AI、高温超導等與核聚變的交叉融合,使聚變堆變得更小、更簡單、更低成本成為可能,顛覆着人們對可控核聚變商業化的預期和想象。

不少專家表示,“永遠不要低估未來十年會發展成什麼樣子”“當全社會需要時,聚變能就會實現”。

當聽到採訪對象講述下面這個故事時,記者對可控核聚變商業化更多了一份樂觀。

1903年10月9日,《紐約時報》在一篇題為《不會飛行的飛行器》的社論中預測:“人類一百萬年內都無法飛翔”。

就在《紐約時報》作出這一悲觀預測後不久,萊特兄弟便成功試飛了“飛行者一號”,完成了人類歷史上首次持續、可控的動力飛行,標誌着人類航空時代的開端。

畢竟,對人類來説,一切皆有可能!