汽車電子賽道多點開花 專精特新“小巨人”通寶光電衝關資本市場

【環球網財經綜合報道】當汽車“新四化”浪潮席捲全球,常州通寶光電股份有限公司(證券代碼:833137)作為國家級專精特新企業,以二十餘年技術積澱為基石,以多元化的汽車電子賽道為錨點,即將接受北交所上市委審議,力爭開啓資本新篇章。

本次申報上市,不僅是企業發展的重要里程碑,更是通寶光電搶佔汽車電子高端市場、兑現股東價值的戰略升級。

市場地位:細分領跑+綁定龍頭的雙重優勢

作為汽車電子領域的“隱形冠軍”,通寶光電深耕汽車電子照明,憑藉細分市場領跑地位與深度綁定頭部客户,構築起堅固的市場壁壘。

細分領域行業領先:作為國家級專精特新“小巨人”企業,通寶光電牽頭起草行業標準《汽車用發光二極管(LED)及模組》,在LED車燈模組領域實現前照燈、後尾燈等全系列覆蓋。截至2025年6月末,公司擁有79項專利(含18項發明專利)及5項軟件著作權,技術實力獲得行業廣泛認可。在智能控制器領域,EPS控制器已實現量產,車身域控制器取得定點,逐步切入高附加值賽道。

核心客户深度綁定:公司核心客户上汽通用五菱年銷量穩居國內前列,是國內汽車工業代表性企業,秉持“人民需要什麼,五菱就造什麼”理念,以“乘用車+商用車”雙賽道構築了穩固的護城河。公司與上汽通用五菱建立十餘年戰略合作伙伴關係,2022-2025年前三季度對其銷售收入佔比分別達66.83%、63.99%、83.35%、93.45%,成為其核心供應商,斬獲“優秀質量獎”“保供突出貢獻獎”“一二五工程技術共創獎”“優秀技術夥伴獎”“跨十工程貢獻獎”等十餘項榮譽。依託宏光MINIEV、五菱繽果等熱銷車型的配套優勢,公司訂單穩定性持續增強,2024年配套產品覆蓋終端銷量超百萬輛,2025年前三季配套產品仍然保持穩銷態勢,為業績增長奠定堅實基礎。這種雙向的高度戰略合作關係,使其深度參與客户新車型同步開發,率先搶佔市場先機。

核心業績:營收利潤雙增的高質量增長曲線

報告期內(2022-2025 年前三季度),通寶光電展現出強勁的成長性與盈利能力,營收、淨利潤、毛利率三大核心指標持續向好,勾勒出清晰的增長軌跡。

從營收規模看,公司實現跨越式增長:2022 年營業收入3.90億元,2023年躍升至5.29億元,2024年再創新高達到5.88億元,三年營收復合增長率達22.81%。

利潤端表現更為亮眼,淨利潤從2022年的3669.29萬元增至2024年的8309.35萬元,兩年間增長126.45%,淨利率從9.42% 提升至14.14%,盈利能力持續優化。值得關注的是,公司毛利率逆勢攀升,2022-2024年分別為21.46%、22.43%、24.07%,顯著高於同期行業均值(19.85%、18.23%、19.43%),彰顯產品核心競爭力。

經營現金流方面,2024年通寶光電經營活動淨現金流達9040.56萬元,同比激增357.45%,現金流質量顯著改善,為研發投入與產能擴張提供堅實支撐。截至2025年11月7日,公司總市值達11.28億元,資本市場認可度持續提升。

最新數據顯示,通寶光電2025年前三季度業績延續增長態勢。2025年前三季度,公司實現營業收入4.88億元,同比增長30.51%,盈利5179.02萬元,同比增長5.41%。

未來隨着廣西通寶全面達產,以及充配電總成完成版本迭代,子公司和新產品預計將逐步實現盈利,為公司長期業績提供持續增長動力。

產品優勢:技術迭代+矩陣擴容的增長引擎

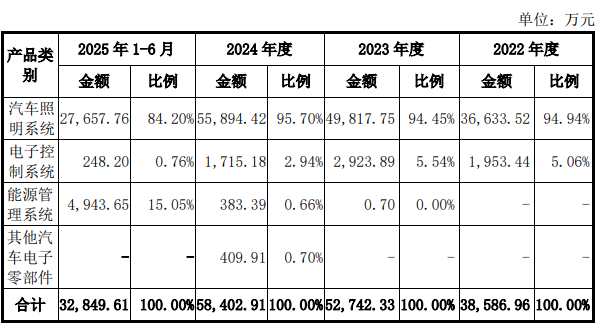

通寶光電 以技術創新為核心驅動力,構建起 “汽車照明系統+電子控制系統+能源管理系統”三大產品矩陣,形成“傳統業務穩增長、新興業務拓增量”的發展格局,從原先的汽車照明製造商逐步蜕變為汽車電子製造商。

核心產品技術壁壘顯著:汽車照明系統作為營收主力(2024年佔比95.70%),憑藉光學透鏡技術、散熱設計等核心優勢,實現從模組到總成的升級突破。2024年車燈總成業務收入同比激增 208.05%,佔照明系統收入比例提升至16.56%,成為新的增長亮點。公司廣西生產基地已建成100 萬件/年車燈總成產能,配套星730、星光560等五菱核心新車型,產能釋放空間充足。

新興業務多點開花:能源管理系統中的充配電總成(CDU)2024年進入量產階段,2024年及 2025 年1-6月分別實現銷售收入383.39萬元、4943.65 萬元,增長勢頭迅猛。而電子控制系統領域,EPS控制器已實現批量供貨,車身域控制器等儲備產品完成定點,逐步向智能網聯核心部件延伸。三大產品矩陣協同發展,有效對沖單一業務風險,打開長期增長空間。

市場前景:賽道紅利+募投加碼的成長空間

受益於汽車電動化、智能化轉型浪潮,疊加本次IPO募投項目賦能,通寶光電未來持續增長具備兩大核心支撐。

行業賽道高景氣:在乘用車燈市場上,隨着汽車“新四化”加速推進,智能車燈作為智能駕駛“視覺中樞”,市場規模持續擴大。根據蓋世汽車研究院數據,中國乘用車車燈市場規模2022年約達723億元,2023年約844億元,2024年約939億元,2025年有望提升至1014億元,2030年中國車燈市場規模將增長至1207億元。而根據華創證券的研究報告,全球汽車照明市場規模有望從2022年的357億美元提升至2025年的409億美元,2028年預計擴容至476億美元,其中ADAS關聯的數字投影大燈、貫穿式尾燈等高端產品滲透率將快速提升。通寶光電聚焦的新能源汽車配套領域,客户新車型密集上市,將為公司產品放量提供廣闊市場空間。

而在電子控制系統市場上,根據華泰證券的研究報告,2023年汽車電子控制系統的市場規模約為772億元,至2025年市場規模約為810億元,市場空間廣闊。另在充配電系統市場上,根據NE時代的數據,中國車載充電機的出貨量從2019年的102.40萬台增長至2024年的1019萬台,呈現高速增長趨勢。

募投項目精準卡位:本次IPO募集資金將重點投入“新能源汽車智能LED模組、充配電系統及控制模塊項目”,擴建智能化生產線,破解產能瓶頸,提升生產效率與產品一致性。項目達產後,將進一步鞏固公司技術優勢,助力其從零部件供應商向汽車電子整體解決方案提供商轉型。

這種“市場牽引+政策支撐+產能落地”的三重利好,將為通寶光電長期增長打下堅實的基礎。

結語:資本賦能,智領未來

從深耕汽車照明領域到佈局多元化汽車電子賽道,從新三板掛牌到衝刺北交所上市,通寶光電二十餘年的穩健發展,既是技術創新的堅守,也是戰略佈局的遠見。憑藉持續增長的經營業績、深度綁定的核心客户、技術領先的產品矩陣以及廣闊的市場前景,公司已具備清晰的成長邏輯與堅實的價值基礎。

本次申報北交所上市有望為通寶光電注入資本動力,加速研發創新與產能擴張,助力其在汽車智能電子領域實現跨越式發展。在資本與產業的雙重賦能下,通寶光電必將以更強勁的實力、更廣闊的視野,書寫智能汽車時代的嶄新篇章。(一言)