分析:對Selic利率日益敏感的擔憂加重了巴西已經沉重的公共債務 | 路透社

Marcela Ayres

巴西利亞,1月23日(路透社) - 投資者已經對盧拉總統政府下巴西不斷增長的公共債務感到擔憂,現在還需要應對另一個風險:公共債務的結構對高利率的敏感性越來越強。

該國通過浮動利率債券,即所謂的LFT,融資的債務比例異常高,這些債券的回報與基準利率掛鈎。

在市場壓力時期,這些債券特別受到投資者的青睞。去年,財政部被迫大量依賴這些債券進行融資,這使得公共債務的結構達到了20年來的最差水平。

巴西債務對Selic利率的敏感性預計將在中央銀行採取激進的貨幣政策以應對通貨膨脹的時刻加速,這掩蓋了初級結果的改善。

在大型經濟體中,沒有哪個國家的浮動利率債券佔比像巴西那樣高。去年,這些工具的發行量創下歷史新高,其在總債務中的佔比也以創紀錄的速度增長。利率衝擊現在威脅到幾乎一半已經高企的國家債務的融資成本。

“在過去一年中,利率上升,而通過LFT你直接承擔這個成本,”前財政部秘書保羅·瓦萊説,並補充説這意味着債務結構更加風險,因而在評級機構眼中變得更加惡化。

這種動態也加劇了對極端財政主導情景的擔憂,在這種情況下,為控制通貨膨脹而需要提高利率使得公共債務的軌跡在機械上變得更加具有挑戰性,伊塔烏經濟學家佩德羅·施奈德説。

在這種情況下,中央銀行的利率上升增加了債務融資的成本,惡化了財政狀況,並侵蝕了市場預期,最終導致通貨膨脹而不是抑制通貨膨脹。

在經濟過熱以及外部和本地的不確定性使得美元高企的情況下,中央銀行已經暗示將再加息兩個百分點,以應對通貨膨脹,如果確認,這將使利率在三月份升至14.25%。

去年,由於市場波動,LFT的需求受到推動,伴隨着對美國利率預期的變化以及對巴西債務上升軌跡的日益擔憂。

在11月底,盧拉提出了一項令人失望的支出控制方案後,負面情緒進一步惡化,此前他在2023年開始任期時大幅提高了社會福利、最低工資和公務員薪酬。

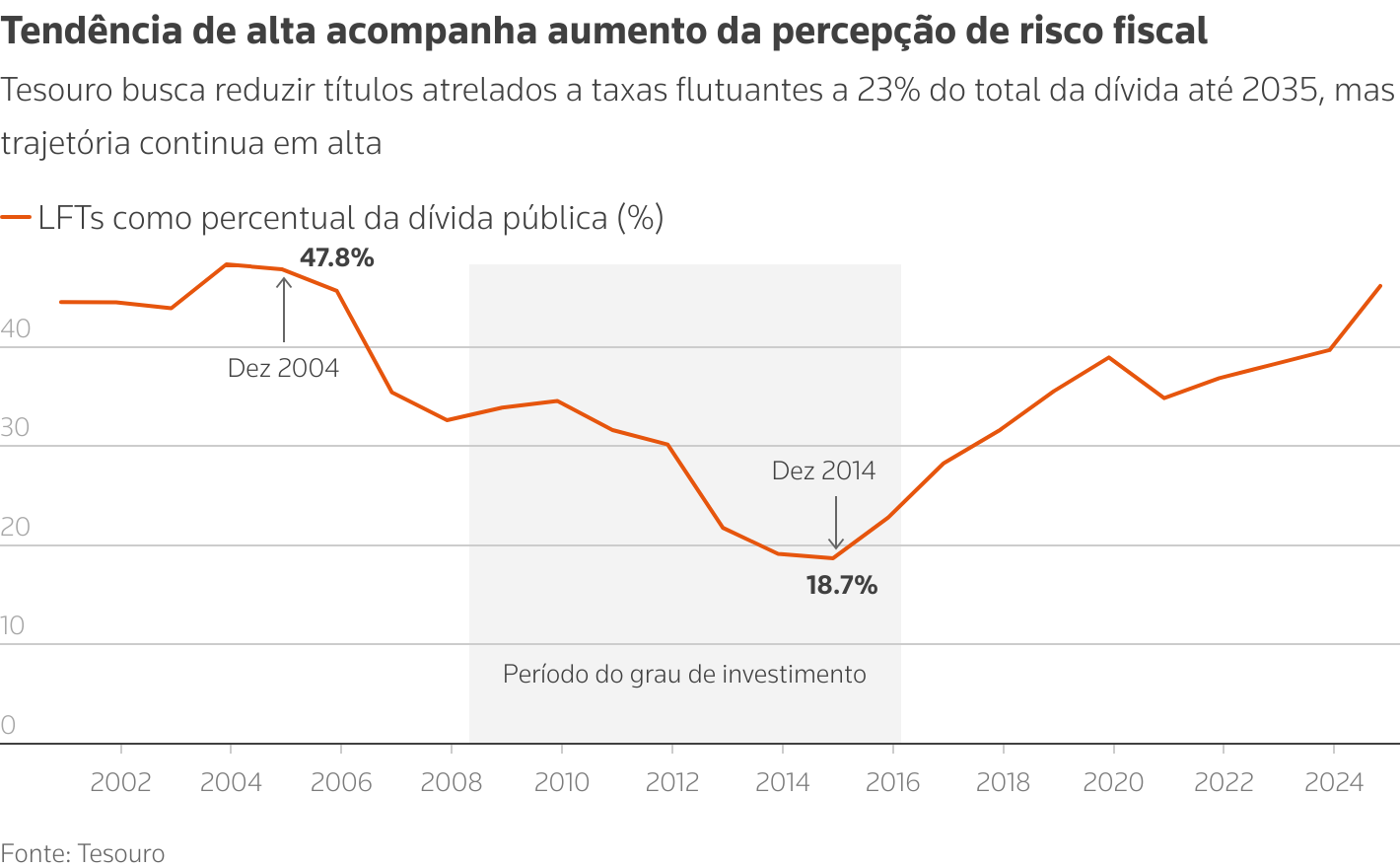

截至11月,LFT在總債務中的佔比創下6.5個百分點的歷史新高,達到了巴西總債務的46.1%。財政部向路透社承認,12月的數據可能會顯示這一比例的擴大,使這些工具在總債務中的佔比達到自2004年以來的最高水平。

與基準利率Selic掛鈎的巴西債務證券的佔比不斷上升

與基準利率Selic掛鈎的巴西債務證券的佔比不斷上升

儘管公共債務的構成再次反映出二十年前的情況,但目前的總債務幾乎高出20個百分點,11月份達到了77.8%的GDP,這意味着債務服務的負擔落在了更大的存量上。

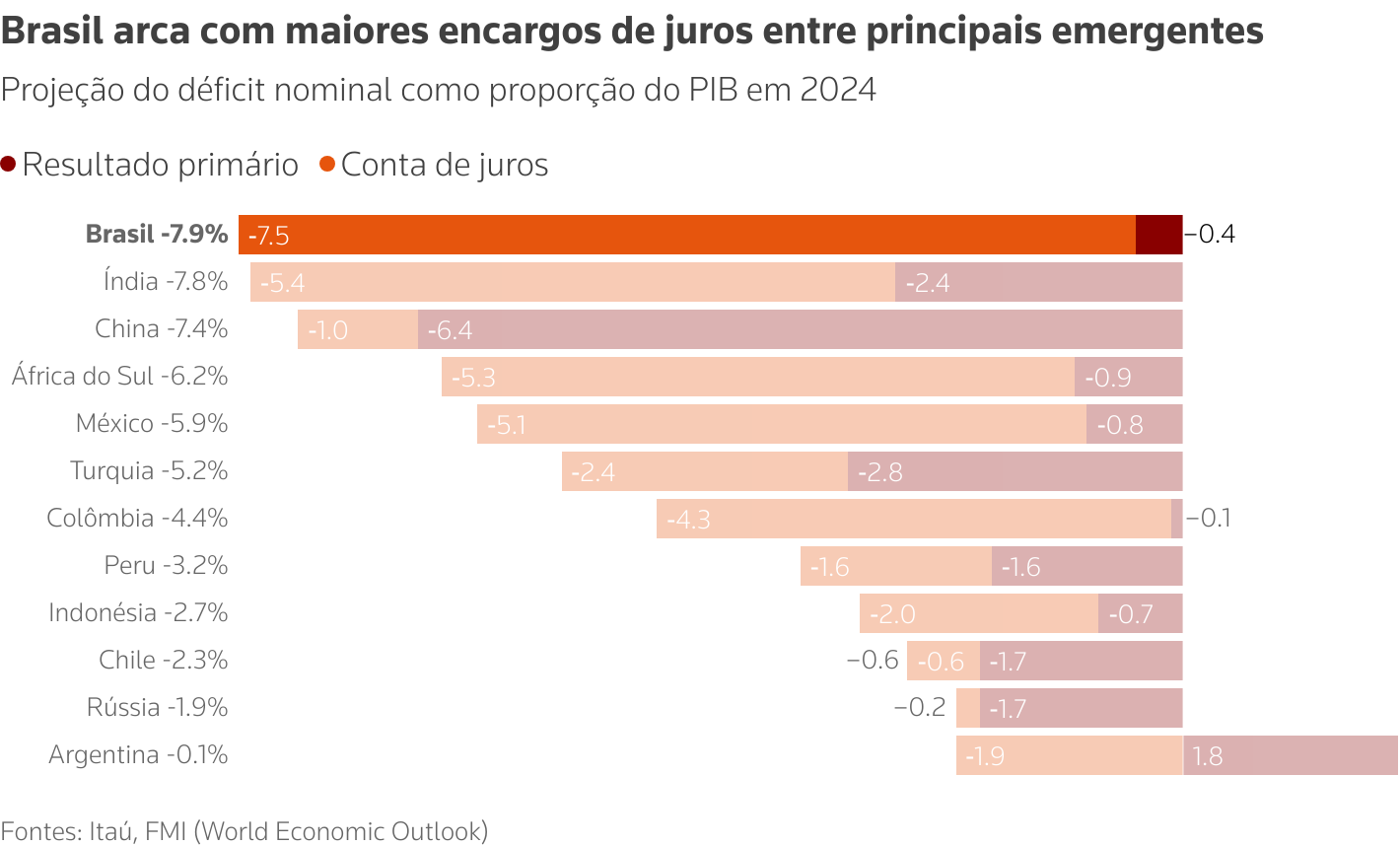

因此,儘管2024年初級赤字顯著縮減,並且政府表示將保持在其財政目標的容忍範圍內,但巴西的名義赤字預計將接近GDP的8%,在主要新興經濟體中最高,並且受到利息支出的影響最大。

即使政府在今年實現零初級赤字,這種債務增長模式也將繼續,因為債務負擔的重量。伊塔烏預計名義赤字將在2026年前增加到GDP的9.9%。

2024年巴西的名義赤字預計將在主要新興市場中最高,受到高額利息成分的推動

2024年巴西的名義赤字預計將在主要新興市場中最高,受到高額利息成分的推動

財政部表示,2024年的債務管理考慮了觀察到的經濟形勢、需求條件和二級市場的動態。該機構預計將逐步用固定利率和通脹指數化的債券替代LFT。

財政部強調,LFT的平均期限比債務存量的平均期限更長,並表示已觀察到“在到期結構平滑和保持高流動性儲備方面的進展,減輕再融資風險,並確保在波動時期調整其行動的靈活性。”

前財政部官員在匿名情況下指出,儘管LFT被視為一個不好的選擇,但替代方案似乎更不具吸引力。

面對對財政狀況的深刻不信任,期限為一年的固定收益債券的收益率為15%,而一年前則低於10%。到期於2029年的通脹指數債券(NTN-Bs)提供7.85%的實際收益率。

這兩種選擇都將債務成本固定在被認為過高的水平。儘管也很昂貴,但浮動利率債券(LFTs)在未來如果貨幣政策放鬆,可能會變得更便宜。

2016年由財政部技術人員進行的一項研究還表明,與許多批評者的論點相反,LFTs的增加並不會降低貨幣政策的有效性。

無論如何,今年的前景似乎並不樂觀。政府在2025年的債務戰略將在本月底公佈,預計將繼續在浮動利率債券上大力支持,因為財政問題的質疑和全球對美國新總統唐納德·特朗普未來政策的擔憂依然存在,儘管基本利率的前景是收緊的。

隨着通脹預期遠離官方目標3%,經濟學家們越來越多地預測,今年Selic利率將超過15%,利率曲線中的隱含押注顯示11月的Selic利率將超過16%。

對於Oriz資產管理公司的合夥人、前財政部長卡洛斯·卡瓦爾來説,政府的財政框架顯然不足以穩定債務增長,政治上對結構性財政調整的抵制導致LFTs的代表性增加和債務的加速擴張。

“債務管理是政府錯誤財政政策的結果,”卡瓦爾説。“我們不能只處理後果,我們必須面對原因。”

- 建議主題:

- 商業