微軟的雲增長受到關注,因對人工智能支出的疑慮加劇 | 路透社

Aditya Soni

微軟的標誌、一個鍵盤和機器手在2025年1月27日拍攝的插圖中可見。路透社/Dado Ruvic/插圖/檔案照片1月28日(路透社)- 微軟花了幾個月時間宣傳其Azure雲業務的反彈,週三的季度收入預測將顯示對人工智能的數十億美元投資是否推動了其主要利潤引擎的增長。

微軟的標誌、一個鍵盤和機器手在2025年1月27日拍攝的插圖中可見。路透社/Dado Ruvic/插圖/檔案照片1月28日(路透社)- 微軟花了幾個月時間宣傳其Azure雲業務的反彈,週三的季度收入預測將顯示對人工智能的數十億美元投資是否推動了其主要利潤引擎的增長。

這家軟件公司(MSFT.O)去年因其對OpenAI的早期投資而成為大型科技公司人工智能競賽的領跑者,但投資者對其能否從計劃在本財政年度投入約800億美元資本支出的技術中獲利的能力產生了疑慮。儘管人工智能的貢獻在增加,Azure的增長已經連續兩個季度放緩,微軟表示反彈只會在第三季度出現。

去年,其股票表現不及大多數大型科技競爭對手。週一,在中國初創公司DeepSeek推出了一種其稱為具有成本效益並在較不先進的芯片上運行的人工智能模型後,該股在科技主導的全球拋售中也大幅下跌,引發了對美國在該技術領域領先地位的懷疑。

與其他在全球擁有大規模業務的美國公司一樣,微軟預計將受到強勢美元的影響(.DXY),因為美元在2024年最後三個月上漲了近8%。“投資者情緒(對微軟)已經轉向負面,因為圍繞毛利率、資本支出、生成式人工智能貨幣化和與OpenAI關係的‘擔憂之牆’正在加劇,”摩根士丹利分析師在一份預覽報告中表示。

一些分析師表示,Azure大約佔微軟收入的三分之一,預計在第二季度增長31.8%,低於前三個月的33%增長,Visible Alpha指出。

部分增長將來自與OpenAI的業務。

儘管OpenAI與Oracle合作建設新數據中心,微軟仍然有權處理幾乎所有OpenAI消費業務和向軟件開發者銷售業務的流量,微軟和OpenAI的代表表示。這意味着隨着OpenAI業務的增長,它將為Azure服務付費。

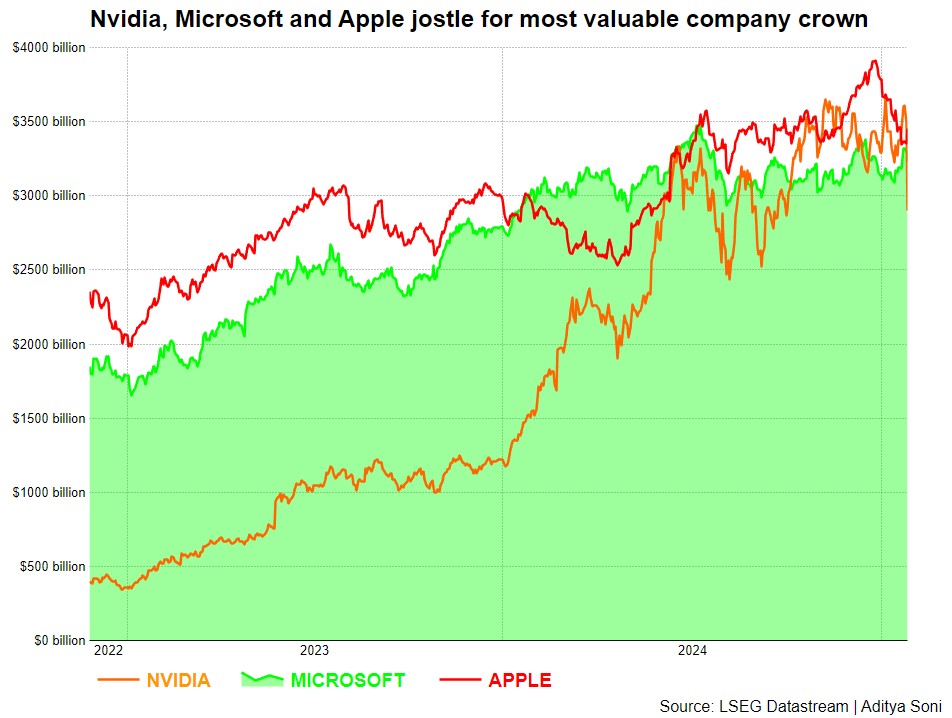

微軟、蘋果和英偉達爭奪全球最有價值公司的桂冠

微軟、蘋果和英偉達爭奪全球最有價值公司的桂冠

華爾街預計微軟將在第三季度預測Azure業務接近33%的增長。

總體而言,包含Azure的智能雲業務預計在第二季度報告19.7%的收入增長。

副駕駛定價

關於微軟365 Copilot人工智能助手的採用也出現了疑慮。在包括去年Gartner調查在內的報告中,指出試點項目之外的需求冷淡,微軟一直在嘗試定價以促進採用。

現在,它將人工智能功能捆綁到微軟365個人和家庭計劃中,每月額外收費3美元。之前,用户每月支付20美元以訪問Word等應用中的Copilot。企業仍需為每位用户支付每月30美元以使用Copilot。

該公司還在大力投資人工智能代理,並於本月重新推出了面向企業的免費Copilot,名為365 Copilot Chat,具備使用人工智能代理的能力——這些程序幾乎不需要人類干預,與聊天機器人不同。

“雖然該產品經歷了一些波折——我們仍然認為,微軟365 Copilot的10%滲透率在5年內可能為公司增加超過100億美元的收入,”Melius Research分析師本·瑞茨斯説。

微軟的生產力和業務流程部門——包括Office產品、LinkedIn和365 Copilot——預計在第二季度報告11.8%的收入增長。

更多個人計算部門,負責Windows和Xbox,預計收入將下降2.6%。

這是自公司在8月重新調整其業務報告方式以來的第二次結果,以使其與管理方式更緊密對齊。分析師表示,這一舉措使得估計公司的業績變得更加困難。

總體而言,第二季度的收入預計將增長10.9%,低於第一季度的16%增長,依據LSEG彙編的數據。淨利潤預計將增長6.3%,低於第一季度的10.7%增長。

路透社每日簡報提供您開始一天所需的所有新聞。請在 這裏註冊。

- 建議主題:

- 人工智能