拉里·芬克的遺產項目仍在進行中 | 路透社

Jonathan Guilford

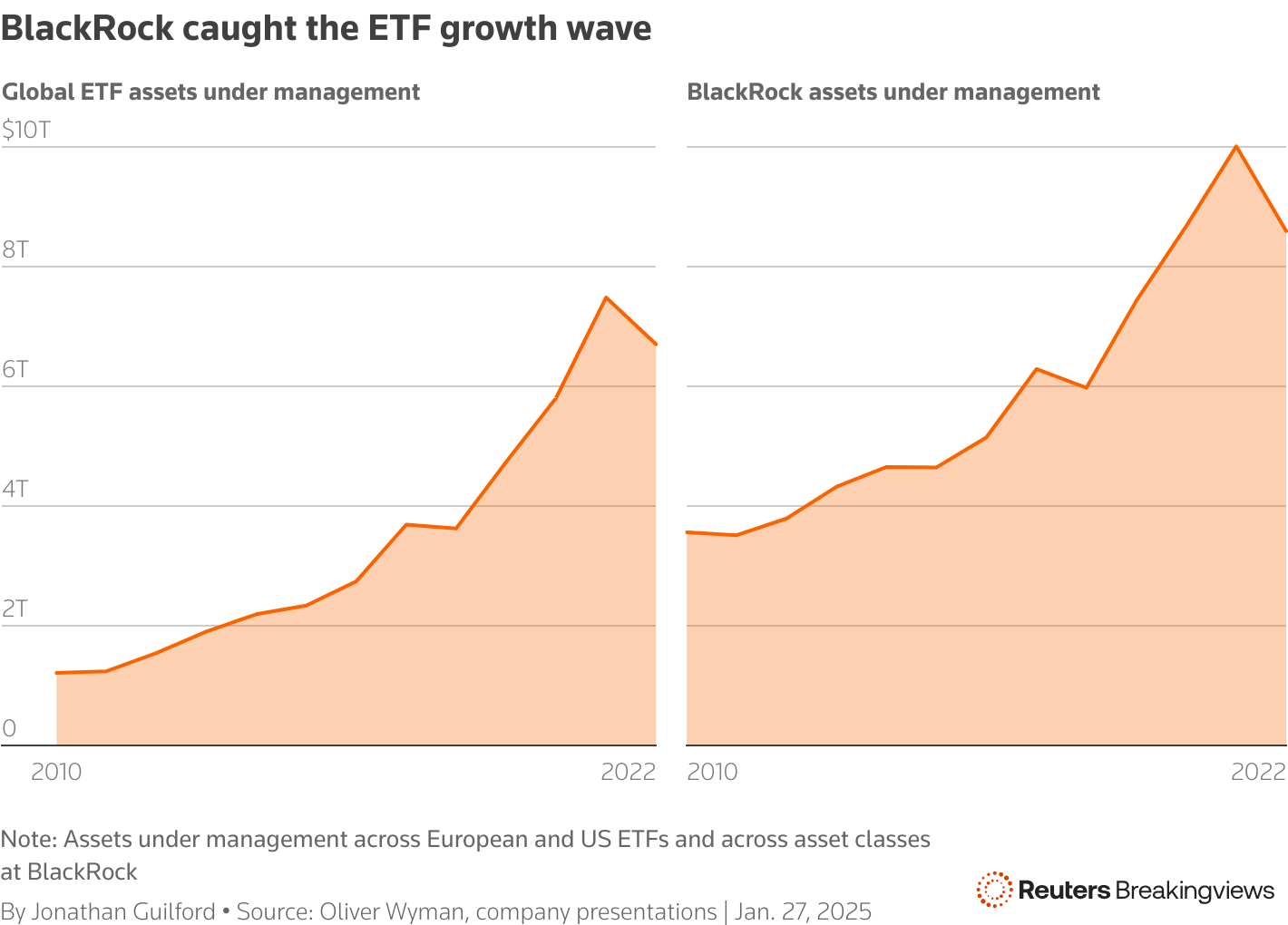

黑巖集團董事長兼首席執行官拉里·芬克在美國紐約市曼哈頓的克林頓全球倡議(CGI)會議上發言,時間為2022年9月19日。路透社/大衞·“迪”·德爾加多紐約,1月29日(路透社Breakingviews)- 拉里·芬克將黑巖集團打造成為資產管理巨頭,得益於精明的交易策略,抓住了人們投資方式的巨大轉變。如今,隨着他試圖跟上競爭對手,這位72歲的老將又發起了一輪併購,總共花費280億美元收購了專業基金管理公司全球基礎設施合夥人、私人貸款機構HPS和數據公司Preqin。下一個挑戰是讓這些收購發揮作用。這項任務因他何時交出接力棒而變得複雜。芬克對資產管理領域的變革非常熟悉。黑巖集團成立於1988年,並於1992年從母公司黑石集團分拆出來,最初採用了一種針對保險公司等複雜機構的固定收益投資新方法。與此同時,交易所交易基金——符合某一指數或主題的資產組合的股票型包裝——正在衝擊股票市場。由英國貸款機構擁有的巴克萊全球投資者成為了主導提供商。在2009年全球金融危機之後,巴克萊不得不出售資產以增強其資本基礎。芬克被搶購 BGI 以 135 億美元,使 黑石成為全球最大的資產管理公司。他的時機恰到好處:在 2010 年,美國、英國和歐洲的投資者在 ETF 中停放了 1.2 萬億美元,根據 奧利弗·懷曼的説法。到 2020 年,這一數字已經增長了五倍。黑石在交易後管理的資產從約 3 萬億美元增加到今天的超過 11 萬億美元。其股價上漲了大約 475%,將其市值提升至約 1600 億美元。

黑巖集團董事長兼首席執行官拉里·芬克在美國紐約市曼哈頓的克林頓全球倡議(CGI)會議上發言,時間為2022年9月19日。路透社/大衞·“迪”·德爾加多紐約,1月29日(路透社Breakingviews)- 拉里·芬克將黑巖集團打造成為資產管理巨頭,得益於精明的交易策略,抓住了人們投資方式的巨大轉變。如今,隨着他試圖跟上競爭對手,這位72歲的老將又發起了一輪併購,總共花費280億美元收購了專業基金管理公司全球基礎設施合夥人、私人貸款機構HPS和數據公司Preqin。下一個挑戰是讓這些收購發揮作用。這項任務因他何時交出接力棒而變得複雜。芬克對資產管理領域的變革非常熟悉。黑巖集團成立於1988年,並於1992年從母公司黑石集團分拆出來,最初採用了一種針對保險公司等複雜機構的固定收益投資新方法。與此同時,交易所交易基金——符合某一指數或主題的資產組合的股票型包裝——正在衝擊股票市場。由英國貸款機構擁有的巴克萊全球投資者成為了主導提供商。在2009年全球金融危機之後,巴克萊不得不出售資產以增強其資本基礎。芬克被搶購 BGI 以 135 億美元,使 黑石成為全球最大的資產管理公司。他的時機恰到好處:在 2010 年,美國、英國和歐洲的投資者在 ETF 中停放了 1.2 萬億美元,根據 奧利弗·懷曼的説法。到 2020 年,這一數字已經增長了五倍。黑石在交易後管理的資產從約 3 萬億美元增加到今天的超過 11 萬億美元。其股價上漲了大約 475%,將其市值提升至約 1600 億美元。 一張顯示全球 ETF 市場和黑石資產管理規模增長的圖表

一張顯示全球 ETF 市場和黑石資產管理規模增長的圖表

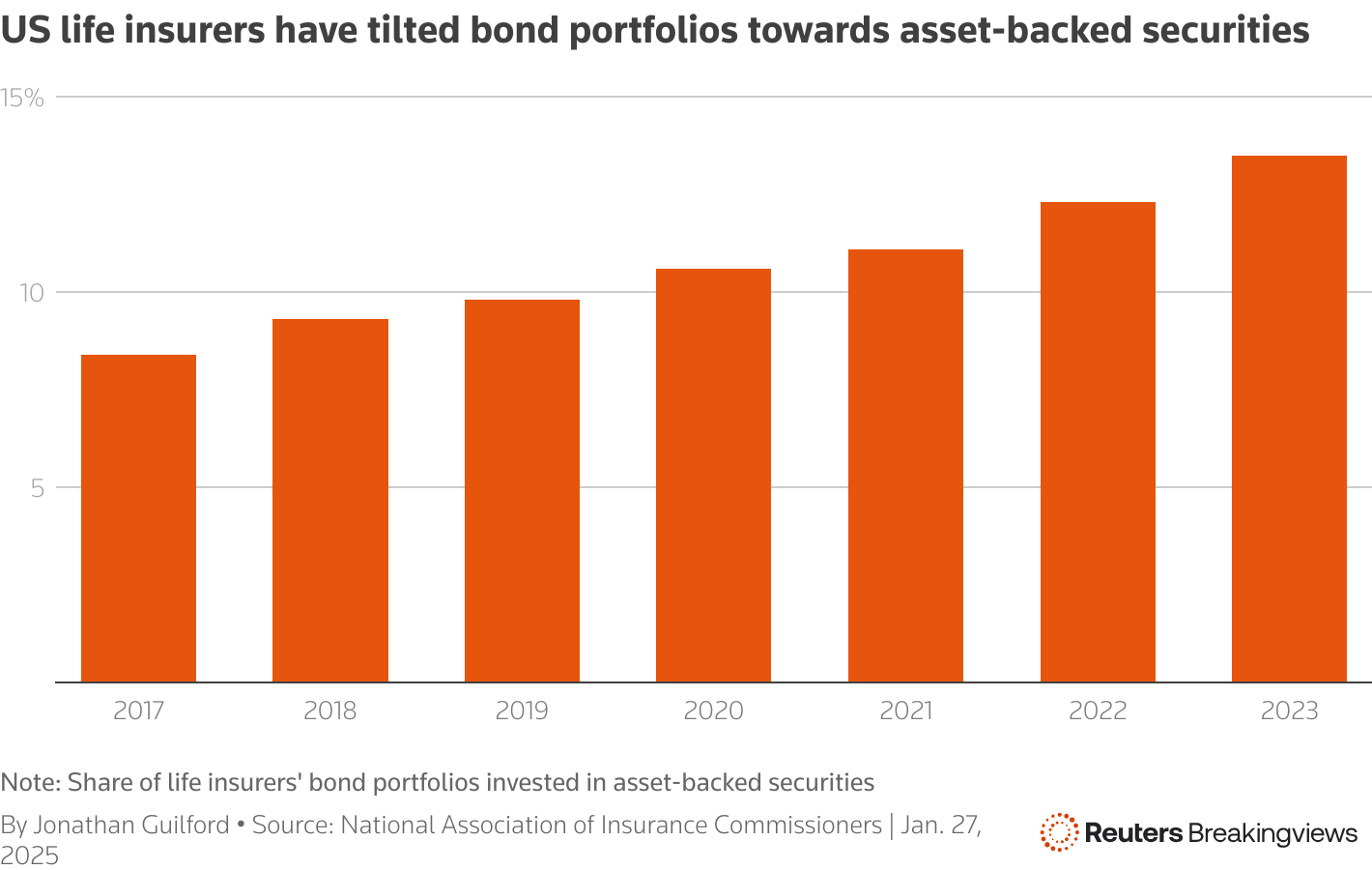

但基金管理的下一個轉變已經開始。渴望超額回報的機構客户正在轉向黑石主導的流動性較強的公共資產,轉而選擇流動性較差的私人債務市場。到 2022 年,美國保險公司的債券投資組合中有五分之一是私人債務,主要由用於基礎設施投資和各種資產支持證券的債務組成,根據到芝加哥聯邦儲備銀行。像布魯克菲爾德資產管理這樣的另類資產管理公司(BAM.TO)、阿波羅全球管理(APO.N)和芬克在黑石的老同事主導了這個領域。現在,零售投資者對這些投資的接觸越來越多。 一張顯示ABS在壽險投資組合中日益重要性的圖表

一張顯示ABS在壽險投資組合中日益重要性的圖表

這威脅到進一步擠壓黑巖公司運營的公共市場。因此,芬克再次開始了瘋狂的支出。一年前,黑巖同意以126億美元收購GIP,增加其對投資於能源、道路和數據中心的基金的1000億美元的敞口。12月,它花費120億美元收購HPS,將1480億美元的私人債務納入其中。在此期間,芬克還以32億美元收購了私人市場數據公司Preqin。

將這三筆收購聯繫在一起的邏輯大致如下:黑巖與全球各國政府、主權投資者和企業有着緊密的聯繫。當這些客户和交易對手開始應對,例如,人工智能所需的大量投資時,黑巖有更多的方式參與其中。它可以直接融資基礎設施:實際上,GIP創始合夥人阿德巴約·奧貢萊西最近加入 ChatGPT製造商OpenAI的董事會。這筆投資狂潮為HPS提供融資機會。像最近揭曉的Stargate風險投資這樣的投資者正在建立新的數據中心,可能會發行以高速芯片等資產為擔保的債務。Preqin可以幫助機構投資者對這些投資進行基準評估,並可能建立跟蹤私人市場的指數,以支持零售產品。然而,儘管機會巨大,黑石集團為此支付了非常高的價格。以HPS為例,預計在費用和業績收入之間,2025年將提供約4億美元的税後收益。與此同時,GIP每年產生超過4億美元的費用收入。慷慨地排除所有遞延和基於業績的補償,專注於黑石集團前期支付的179億美元現金和股票。在這種情況下,合併收益代表的投資回報率僅為4.5%,大約是買方加權平均資本成本的一半,晨星估計為8.7%。為了縮小差距,Fink需要這兩筆收購再產生約7.6億美元的收入。

公平地説,黑石集團應該能夠利用一些促進增長的協同效應。例如,財務主管馬丁·斯莫爾表示,資產管理公司可能會將其為保險公司管理的7000億美元中的10%轉移到HPS的私人信貸機器上。黑石集團目前僅從這筆資金中提取約0.1%的費用。HPS的費用率更接近0.8%,這意味着轉移可能帶來近4.9億美元的額外收入。在50%的利潤率和約15%的税率下,這大約是2億美元的額外税後收益。

然而,信用領域的大增長區域是基於資產的融資,比如將現金流切分為由學生貸款到塔可鍾特許經營權等任何東西支持的現金流。這是黑石、阿波羅和KKR宣稱市場規模達到數萬億美元的機會。(KKR.N) HPS在這裏的足跡很小,希望其新母公司的龐大規模能幫助其快速增長,並實現黑巖承諾的16%的內部收益率。這一計算意味着,在考慮到最初的90億美元支出和五年後到期的30億美元遞延支付後,HPS的年收益增長和在該期間結束時可能的長期價值將是值得的。股東可能會看到更快的收益。根據LSEG的數據顯示,黑巖目前的交易價格約為分析師收益預估的21倍,遠低於黑石的31倍。然而,芬克的公司很快將擁有6000億美元的私人資產管理,競爭KKR,每年產生30億美元的收入。再加上預計為技術服務帶來的20億美元收入,現在由Preqin提升,擴大後的黑巖大約五分之一的業務來自私人市場或相關服務。

從這個意義上説,芬克最近的交易狂潮代表了向私人市場的大舉進軍,就像他在2009年收購BGI增強了公司對被動基金的曝光一樣。然而,這一次,芬克並不是從一個困境中的賣家那裏購買。

讓這個賭注獲得回報將是一個巨大的挑戰。這也加劇了關於芬克繼任者的長期問題。黑巖集團的高管馬克·維德曼,常被視為繼承人,本月初突然宣佈離職。這些交易吸引了包括奧貢萊西和HPS聯合創始人斯科特·卡普尼克、斯科特·法倫和邁克爾·帕特森在內的優秀外部人才,以補充像斯莫爾這樣的內部候選人。如果芬克將權力交給他們中的一個,他們將接手一個尚未完成的工作。

關注 @JMAGuilford 在X上(作者是路透社Breakingviews專欄作家。所表達的觀點僅代表他們自己。)

想要獲取更多這樣的見解,請點擊 這裏 免費試用Breakingviews。

- 推薦主題:

- Breakingviews Breakingviews路透社Breakingviews是全球領先的議程設定金融洞察來源。作為路透社的金融評論品牌,我們每天在全球範圍內剖析重大商業和經濟故事。來自紐約、倫敦、香港和其他主要城市的約30名記者組成的全球團隊提供即時專家分析。在此註冊我們的全服務免費試用 https://www.breakingviews.com/trial 並在 Twitter 上關注我們 @Breakingviews 和 www.breakingviews.com。所有表達的觀點均為作者個人意見。