分析 儘管特朗普的促進增長議程,美國仍然面臨“滯漲”的恐懼 | 路透社

Suzanne McGee,Davide Barbuscia

2月20日(路透社)- 持續的通貨膨脹和特朗普總統的激進貿易政策重新點燃了對滯漲的擔憂,這是一種令人擔憂的緩慢擴張與高通脹的混合狀態,美國在1970年代曾遭受此困擾,儘管市場對政府的增長支持議程持積極態度。

在過去50年中,滯漲的可能迴歸時常被提及,但並未真正成為投資者投資組合的現實威脅。

儘管經濟學家和投資組合經理並不準備斷言這次會有所不同,但在過去幾周,令人擔憂的情景再次成為投資者的風險,因為貿易戰和懲罰性關税的前景陰影籠罩着美國的增長前景。

“滯漲絕對重新出現為一種可能性,因為我們有這些可能損害消費者需求的政策,即使持續的通貨膨脹限制了美聯儲的操作空間,”布蘭迪温全球固定收益策略的投資組合經理傑克·麥金泰爾表示。“這不再是零概率的情景,遠非如此。”

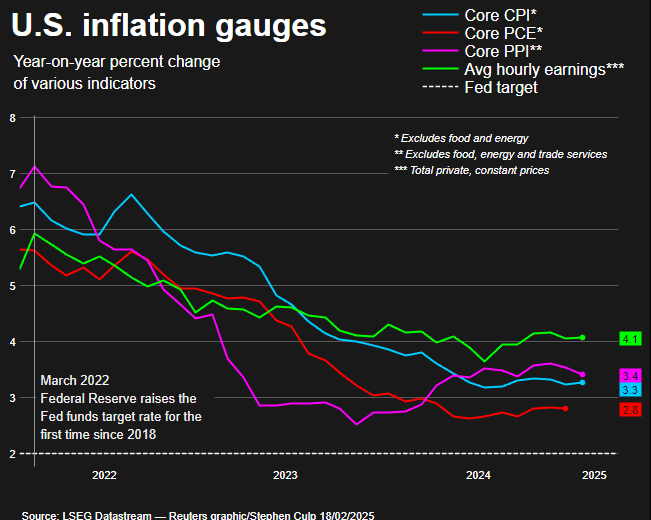

滯漲這一重要拼圖的一部分——不願降温的通貨膨脹——在本月初表現得尤為明顯,當時政府數據顯示,消費者價格在1月份以自2023年8月以來最快的月度速度上漲,使年率達到3%。

美國經濟的另一塊拼圖岌岌可危,特朗普的關税威脅着增加可能傾斜天平的通脹壓力。

“我們最擔心的不是通脹風險,而是滯漲,”創新資本管理公司的首席投資策略師Tim Urbanowicz説。“必須應對那種持續的通脹基礎,此外,關税有可能通過成為消費者的税收而減緩經濟,進而影響利潤和經濟增長。”

美國銀行週二對全球基金經理進行的調查顯示,預計未來一年將出現滯漲(該銀行將其定義為低於趨勢的增長和高於趨勢的通脹)的投資者比例達到了七個月來的最高水平。同時,投資者對股票保持樂觀,調查顯示貿易戰被視為低概率風險。

儘管特朗普在二月初將對來自加拿大和墨西哥的進口新關税推遲了一個月,但他已對所有中國進口徵收10%的新税,並宣佈對全球鋼鐵和鋁的進口徵收關税。

他還指示其經濟團隊制定計劃,對所有對美國進口徵收關税的國家實施對等關税,本週表示計劃對汽車、半導體和藥品的進口徵收25%的關税。

一些投資者認為,關税對增長的任何打擊都是暫時的。

在更長遠的視角下,關税甚至可能促進增長,資本集團的服務負責人Maddi Dessner表示,因為這將推動那些受益於全球競爭減少的行業。另一方面,其初始影響可能會加大價格壓力。

“事實是,它可能處於某個中間點,”她説,並補充道,關税在一定程度上是資本集團現在預計20年期國債收益率為3.9%的原因,而去年這一預期為3.7%。

還沒有

滯漲在2022年成為一種焦慮來源,當時通貨膨脹率飆升,股票和債券價格暴跌,但這一情景並未實現,因為通貨膨脹最終降温,增長保持穩定。

許多人相信,美國經濟將再次遠離滯漲。

所謂的核心通脹率約為3%,遠低於1970年代,當時的年度核心通脹率約為7%。這一次,通脹預期保持“錨定”,這意味着長期通脹前景不會隨着每一個新的經濟數據而瘋狂波動,Evercore ISI在最近的一份報告中表示。

通脹指標

通脹指標

儘管如此,穆迪分析的首席經濟學家Mark Zandi警告説,市場可能低估了滯漲的風險。特朗普的另一項競選承諾,即大規模驅逐沒有簽證或其他工作文件的工人的前景,也會加劇通脹,他指出。

“關税和驅逐是通貨膨脹的配方,並且損害了增長;兩者都是負面供給衝擊,”他説,並補充説,原油價格的上漲是一個類似的打擊,導致了1970年代的滯漲。

BNP Paribas美國利率策略負責人Guneet Dhingra表示,市場在過去六個月中一直“自滿”,專注於特朗普的促增長政策。

他補充説,擔心滯漲的投資者可能會拋售兩年期國債,這可能會因通貨膨脹加劇而貶值,併購買十年期國債,這在低增長的情況下會受益。

對黃金的日益關注,週三再次創下歷史新高,表明一些投資者感到擔憂,因為黃金是少數在滯漲環境中保持價值的資產之一,State Street Global Advisors的SPDR美洲研究負責人Matthew Bartolini表示。

Brandywine的McIntyre表示,另一個大贏家將是現金,但他補充説,目前他仍然避免對類似現金的固定收益工具進行重大調整。

“我還沒有到達那個地步,”McIntyre説。

- 建議主題:

- 商業