中美貿易戰重塑全球液化石油氣貿易格局及前景 | 路透社

Trixie Sher Li Yap,Siyi Liu,Shariq Khan

新加坡/紐約,4月22日(路透社)——全球液化石油氣(LPG)市場正面臨劇變,由於美國進口關税高企,迫使中國買家將美國貨源轉向中東替代品,而美國出口則轉向歐洲和亞洲其他地區。

預計這一局面將壓低頁岩氣副產品的價格和需求,損害美國生產商和中國石化企業的利益,並增加對石腦油等替代品的需求。

中東供應商有望從中受益,中國進口商正將其作為替代來源;同時亞洲市場的機會主義買家(如日本和印度)也將因產品價格下跌而獲利。

天然氣凝析液(NGLs)——丙烷、乙烷和丁烷——成為全球兩大經濟體之間不斷升級的貿易戰中最新受困的能源產品。中國已暫停進口美國原油和液化天然氣(LNG)。

依賴美國大量供應LPG和乙烷作為原料的中國石化企業,曾是全球成本最低的生產商。美國油氣生產商需要中國購買其NGLs,因為國內供應已超過需求,這些產品庫存增加可能損害頁岩生產商的經濟效益——他們本就面臨嚴峻的增長困境。

儘管美國出口商在特朗普總統首個任期內中美貿易摩擦期間成功將液化石油氣(LPG)貨流轉離中國,但諮詢公司East Daley Analytics的LGN分析師朱利安·倫頓表示,此後貿易量翻倍使得兩國都難以替代對方。

“部分貨流可以重新定向,但每天40萬桶的規模無法被其他市場消化。“他解釋道。

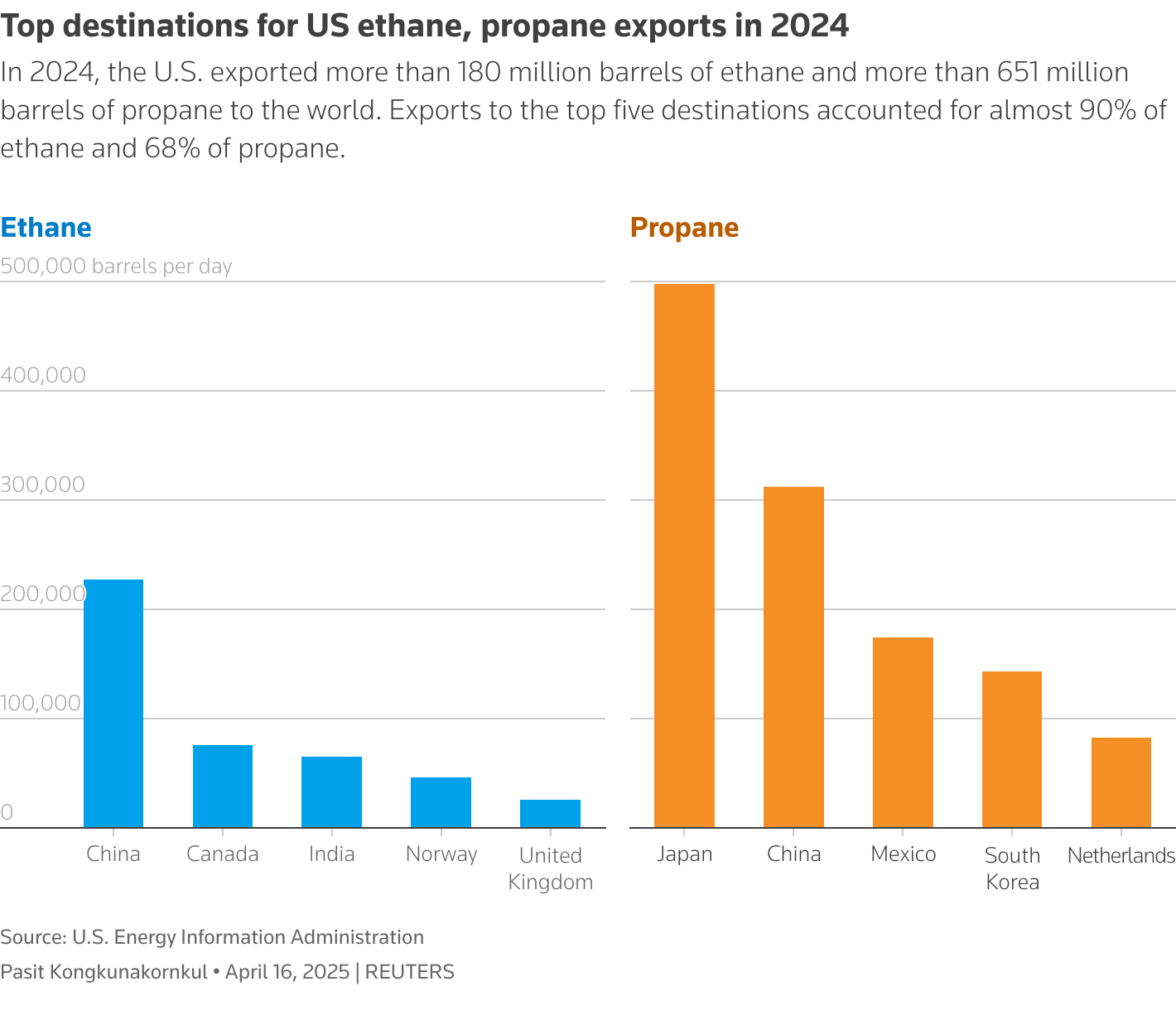

根據美國能源信息署數據,中國是美國液化石油氣第二大買家,僅次於日本。

該圖表矩陣展示了2024年美國乙烷和丙烷出口至主要目的地的數量分佈。

該圖表矩陣展示了2024年美國乙烷和丙烷出口至主要目的地的數量分佈。

East Daley預測未來6-9個月內美國對華出口將減少約20萬桶/日,這將導致美國國內庫存上升和價格下跌。

Energy Aspects分析師劉雪麗預計,隨着中東增加對華供應,印度、印尼、日本和韓國等其他LPG進口國會購買更多價格更低的美國產品。

“贏家將是其他買家和中東出口商。我認為中美兩國都是輸家。“她表示。

某日本大型LPG企業消息人士透露,與中東供應不同,美國LPG因不綁定特定目的地,更容易與其他國家貨源進行置換。

“這可能會加速中國企業用美國液化石油氣合同取代日本、韓國、東南亞國家和印度從中東、加拿大和澳大利亞進口的液化石油氣合同的市場進程,“他表示。

“中國方面需要為願意進行合同轉換的客户提供一些激勵措施”

一位亞洲液化石油氣貿易商稱,日本買家搶購了4月下旬和5月到港的廉價美國進口貨,需求主要來自公用事業企業補充庫存。

根據OilX和LSEG的臨時數據,4月至今日本從美國進口的液化石油氣增長12%-15%,達到27.4-27.6萬桶/日。船舶追蹤機構Kpler數據顯示,4月這類進口量幾乎翻倍至63.9萬桶/日。

據熟悉印度採購計劃的人士透露,印度煉油廠已要求中東供應商將長期供應合同換成較沙特合同價(CP)有折扣的美國液化石油氣。

- 推薦主題:

- 商業