特許協議延長價值350億美元的延長期限 | 路透社

Jennifer Saba

2021年12月5日拍攝的插圖中,展示了帶有筆記本電腦和智能手機的小型玩具人物,背景是COX互聯網標誌。路透社/Dado Ruvic紐約,5月16日(路透社Breakingviews)- Charter Communications (CHTR.O),新標籤頁正在構建一種不同的捆綁服務。這家美國有線電視運營商同意,新標籤頁以350億美元的交易收購規模較小的競爭對手Cox Communications,包括淨債務。在該行業面臨用户退訂和其他挑戰的情況下,鉅額的成本節省將派上用場。如果反壟斷監管機構批准這一合併,老闆Chris Winfrey將買到的最好的東西就是時間。與家族企業Cox的合併具有獨特的財務特點。Charter將支付40億美元現金和近3400萬份價值約120億美元的合夥股份。其餘部分由60億美元的可轉換優先單位組成,年收益率近6.9%,即每年超過4億美元,直到它們有資格轉換為普通股。總體而言,Cox的支持者將擁有合併後公司的23%股份,該公司將超越Comcast成為美國最大的有線電視提供商,擁有3800萬客户。

2021年12月5日拍攝的插圖中,展示了帶有筆記本電腦和智能手機的小型玩具人物,背景是COX互聯網標誌。路透社/Dado Ruvic紐約,5月16日(路透社Breakingviews)- Charter Communications (CHTR.O),新標籤頁正在構建一種不同的捆綁服務。這家美國有線電視運營商同意,新標籤頁以350億美元的交易收購規模較小的競爭對手Cox Communications,包括淨債務。在該行業面臨用户退訂和其他挑戰的情況下,鉅額的成本節省將派上用場。如果反壟斷監管機構批准這一合併,老闆Chris Winfrey將買到的最好的東西就是時間。與家族企業Cox的合併具有獨特的財務特點。Charter將支付40億美元現金和近3400萬份價值約120億美元的合夥股份。其餘部分由60億美元的可轉換優先單位組成,年收益率近6.9%,即每年超過4億美元,直到它們有資格轉換為普通股。總體而言,Cox的支持者將擁有合併後公司的23%股份,該公司將超越Comcast成為美國最大的有線電視提供商,擁有3800萬客户。

Cox提供了一些喘息空間。Charter預計每年能節省5億美元的開支,其收購目標的估值與其自身相同的6.4倍EBITDA倍數相當。這些節省在税後和資本化後,目前價值近40億美元。對於一家在過去兩年中收入僅增長2%的公司來説,這將是對其淨利潤的一個受歡迎的提振。

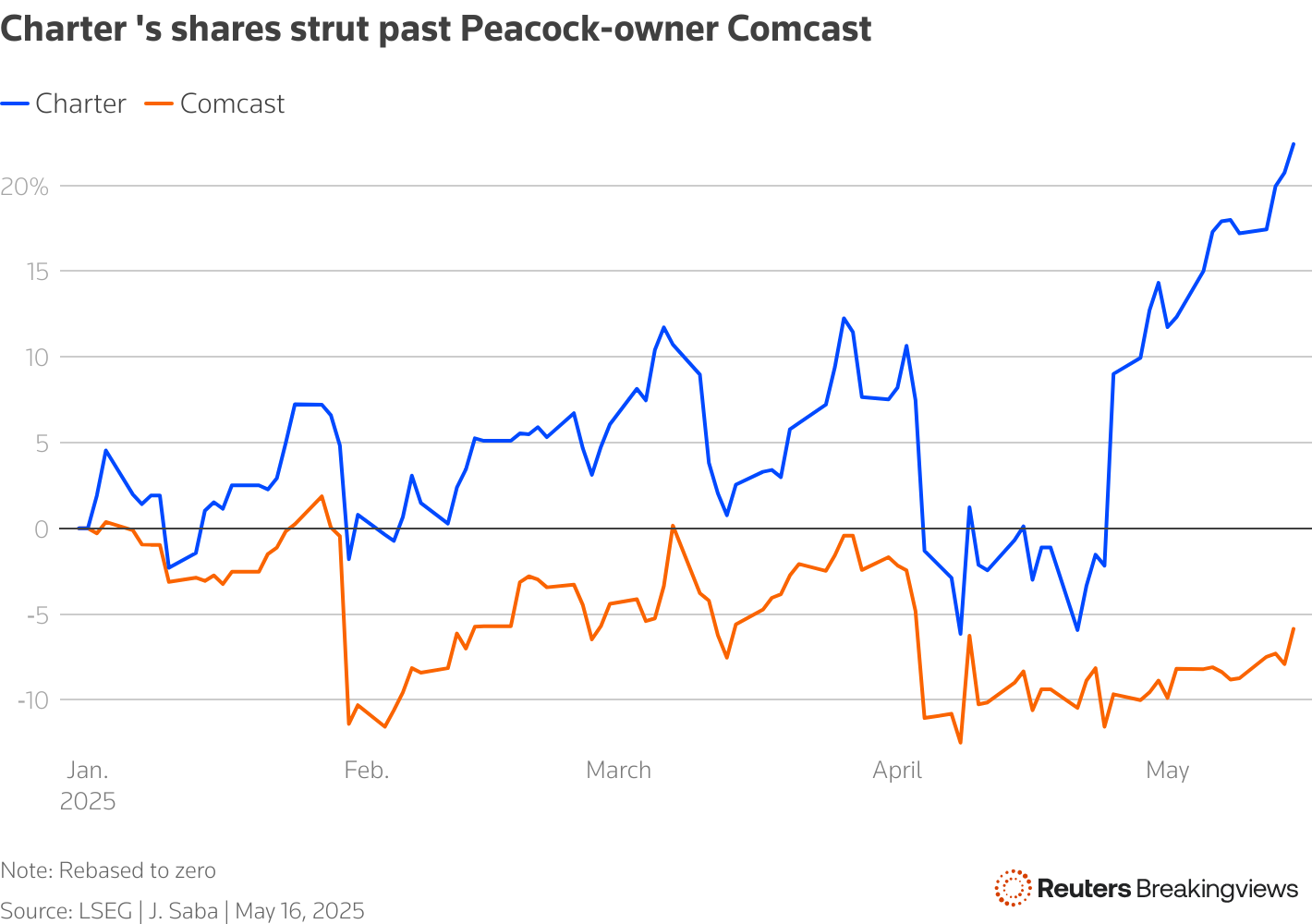

康卡斯特與特許通訊的股價表現對比

康卡斯特與特許通訊的股價表現對比

從更廣泛的角度看,這筆交易似乎是特許通訊對資本的合理運用。將尚未完全實現的協同效應慷慨地疊加到考克斯公司2024年30億美元的營業利潤上,税後總額意味着該企業將獲得8%的回報率。根據MoffettNathanson分析師的數據,特許通訊的加權平均資本成本約為7.5%,而New Street研究認為交易協同效應可能更高。

戰略利益同樣誘人。隨着付費電視用户紛紛轉向YouTube等視頻流媒體平台,以及移動運營商推出WiFi服務與寬帶競爭,特許通訊一直在自我革新。隨着買方通過威瑞森通信的合作擴大網絡覆蓋、提升網速並拓展無線業務,考克斯將擁有更多潛在客户來推廣其多樣化套餐。流失來自新舊挑戰者的激烈競爭或許能為交易掃清監管障礙,但遠非板上釘釘。2011年AT&T試圖通過收購小型競爭對手T-Mobile美國來整合蜂窩市場時,就遭到美國反壟斷機構阻撓。幾年後,康卡斯特收購時代華納有線也遭遇同樣結局。如今併購審查只會更加嚴格。不過若特許通訊能通過華盛頓方面的審查,就等於接上了強有力的擴展電源。

關注@jennifersaba,打開新標籤頁 在X平台背景新聞

特許通信公司於5月16日宣佈,已同意以345億美元(含債務)收購規模較小的競爭對手考克斯通信公司。該交易將締造美國最大的有線電視運營商,擁有近3800萬客户關係。

根據交易條款,私營企業考克斯的股東將獲得40億美元現金、票面利率6.875%的名義價值60億美元可轉換優先股,以及隱含價值119億美元的3360萬股普通股。考克斯將持有合併後公司約23%的股份。

特許通信表示,預計交易完成後的三年內將實現約5億美元的年成本節約。

花旗集團和LionTree擔任特許通信的顧問,而Allen & Co.為家族企業考克斯實業提供諮詢。BDT & MSD Partners、Evercore和富國銀行擔任考克斯通信子公司的顧問。

欲獲取更多此類深度分析,點擊此處,打開新標籤頁免費試用Breakingviews服務。

- 推薦主題:

- Breakingviews Breakingviews路透Breakingviews是全球最具影響力的財經洞察平台。作為路透旗下的財經評論品牌,我們每日解析全球重大商業與經濟事件。由約30名駐紐約、倫敦、香港等主要城市的記者組成的全球團隊,提供即時專業分析。註冊免費試用我們的完整服務,請訪問https://www.breakingviews.com/trial,並在Twitter上關注我們@Breakingviews以及訪問www.breakingviews.com。所有表達的觀點均為作者個人意見。