分析:穆迪下調評級加劇對美國財政路徑的擔憂 | 路透社

Davide Barbuscia

路透紐約5月19日電——穆迪下調美國評級加劇了投資者對債務定時炸彈即將引爆的擔憂,這可能會影響債券市場投資者,他們渴望華盛頓方面在財政上更加節制。

該機構週五將美國主權信用評級下調一級,原因是美國36萬億美元的鉅額債務持續增長,這使其他評級機構也加入了下調美國評級的行列。

在唐納德·特朗普總統和眾議院議長邁克·約翰遜的勝利中,國會一個重要委員會週日通過了減税法案,該法案因共和黨內部在削減支出問題上的鬥爭而擱置數日。

關於最終法案形式的不確定性給市場帶來了壓力。

“債券市場今年特別關注華盛頓的動向,”BMO私人財富首席市場策略師卡羅爾·施萊夫表示,她認為穆迪的降級可能會讓投資者更加謹慎。

“當國會辯論‘偉大而美麗的法案’時,債券市場的監督者將密切關注,以確保他們堅持財政負責的路線,”她指的是債券投資者通過讓政府借款成本高得令人望而卻步來懲罰糟糕的政策。

穆迪的降級緊隨惠譽2023年和標準普爾2011年的類似舉措,“最終將導致美國公共和私營部門的借貸成本上升,”紐約Tolou資本管理公司創始人斯賓塞·哈基米安表示。

週一早盤交易中,美國30年期國債收益率短暫突破5%,日內上漲10個基點。

道明證券美國利率策略主管Gennadiy Goldberg表示,即便如此,評級下調不太可能引發僅能投資最高評級證券的基金被迫拋售,因為多數機構已在標普降級後調整了投資指引。

“不過我們預計這將重新聚焦市場對財政政策及國會當前審議法案的關注”,Goldberg表示。

聚焦財政法案

布朗兄弟哈里曼首席投資策略師Scott Clemons指出,若法案顯示支出浪費,可能削弱市場對長期美債的配置意願。

無黨派智庫聯邦預算委員會估計,該法案可能使2034年美國債務增加約3.3萬億美元,若臨時條款延長則可能增至5.2萬億美元左右。

穆迪上週五強調,歷屆政府均未能扭轉財政赤字和利息成本上升趨勢,且認為當前審議的財政提案不會帶來實質性赤字削減。

市場定價已反映出這種擔憂。

Legal & General Investment Management America固定收益策略主管Anthony Woodside分析,近期10年期國債期限溢價(衡量投資者持有長期債務風險所要求的補償)的上升,正是市場深層財政憂慮的部分體現。

伍德賽德表示,市場"並不太相信"赤字會大幅減少。

財政部長斯科特·貝森特表示,政府正專注於將十年期國債收益率控制在4.51%,這一水平比特朗普一月份就職前低了約10個基點。

Natixis投資管理解決方案組合策略師加勒特·梅爾森指出:“在當前已經存在相當大規模赤字的情況下,確實可能看到收益率對赤字大幅上升做出反應。”

白宮發言人駁回了對該法案的擔憂。

總統特別顧問兼首席副新聞秘書哈里森·菲爾德在聲明中表示:“專家們錯了,就像他們之前對特朗普關税影響的判斷一樣錯誤——這些關税已帶來數萬億美元投資、創紀錄的就業增長且未引發通脹。”

白宮將穆迪的降級行為政治化。白宮通訊主任史蒂文·張週五通過社交媒體回應此舉,矛頭直指穆迪經濟學家馬克·贊迪,稱其是特朗普的反對者。

作為穆迪分析公司(與評級機構分離的實體)首席經濟學家的贊迪拒絕置評。

市場部分人士認為,由於關税收入和支出補償措施,新税收方案將比先前預期更能改善財政前景。

巴克萊銀行現在估計,該法案項目成本將在未來10年內使赤字增加2萬億美元,而此前在特朗普上任前的預期約為3.8萬億美元。

X因素?

隨着截止日期臨近,緊迫性正在加劇。

眾議院議長邁克·約翰遜表示,他希望眾議院能在5月26日陣亡將士紀念日假期前通過該法案,而貝森特則敦促立法者在7月中旬前提高聯邦政府的債務上限。

美國政府已於1月達到法定債務上限,並開始採取"非常措施"以避免突破上限。貝森特指出,政府可能在8月達到所謂的X日期——即現金耗盡無法履行所有義務的時點。

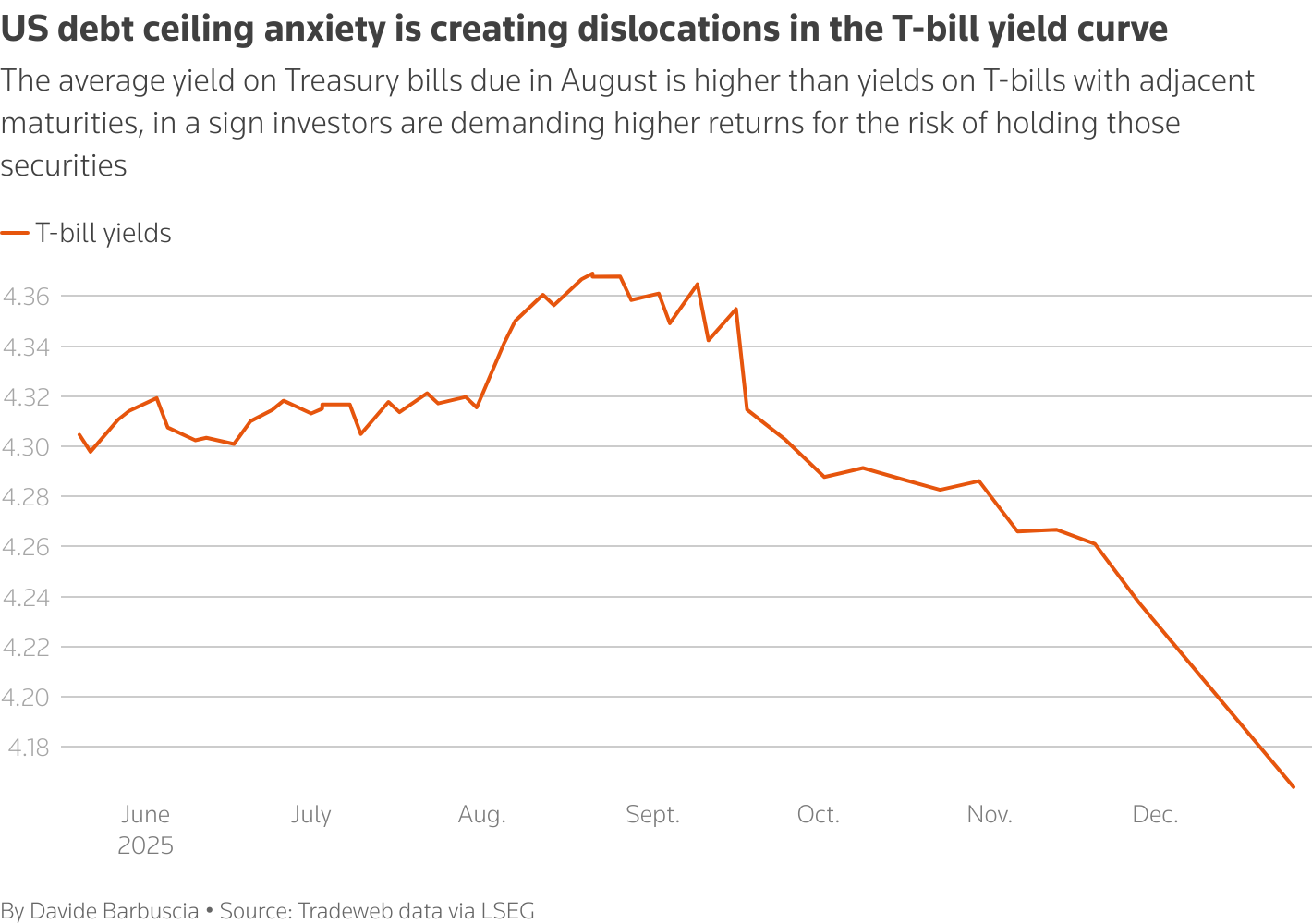

投資者對債務上限的緊張情緒已開始顯現。8月到期的國庫券平均收益率高於相鄰期限國庫券收益率。

圖表顯示,當美國政府可能在8月耗盡資金無法履行所有義務時,該月到期的國庫券平均收益率高於相鄰期限國庫券收益率。

圖表顯示,當美國政府可能在8月耗盡資金無法履行所有義務時,該月到期的國庫券平均收益率高於相鄰期限國庫券收益率。

儘管共和黨內普遍同意延長特朗普2017年的減税政策,但在如何實現有助於彌補收入損失的支出削減方面存在分歧。

削減支出的迴旋餘地有限。強制性支出,包括特朗普承諾不動的社會福利項目支出,佔去年總支出預算的很大一部分。

摩根士丹利策略師邁克爾·澤薩斯在上週發佈的一份報告中表示,一個在政治上可行的財政方案可能會導致短期內赤字擴大,同時不會對經濟提供顯著的財政刺激。

古根海姆合夥人投資管理公司投資總監安妮·沃爾什表示,如果華盛頓沒有真正着手大幅調整支出水平,美國財政路徑不太可能出現顯著改善。

“我們目前的道路是不可持續的,“她説。

- 建議主題:

- 商業