特朗普或能讓歐洲的選股人重振雄風 | 路透社

Neil Unmack

2022年7月17日拍攝的歐元紙幣示意圖。路透社/Dado Ruvic/插圖倫敦,5月20日(路透社Breakingviews)- 唐納德·特朗普可能讓歐洲的股票投資者再次偉大——或者至少不那麼糟糕。這位美國總統的關税戰爭和國防熱潮可能會讓更多資金流入歐洲股票和主動型基金。像施羅德(SDR.L),新標籤頁、DWS(DWSG.DE),新標籤頁或安本(ABDN.L),新標籤頁這樣的集團,多年來一直面臨被動型基金和美國資產的競爭,現在可能開始顯得便宜。主動型基金經理的困境部分歸因於被動型基金的無情增長,它們搶佔了主動型玩家的市場份額並壓低了費用。根據晨星的數據,在2022年和2023年的24個月中,有18個月歐洲主動型基金的投資者資金流出多於流入。這不僅僅是因為客户可以從現金中獲得更高的回報:被動型工具在這些月份中只有兩個月出現了資產流失。

2022年7月17日拍攝的歐元紙幣示意圖。路透社/Dado Ruvic/插圖倫敦,5月20日(路透社Breakingviews)- 唐納德·特朗普可能讓歐洲的股票投資者再次偉大——或者至少不那麼糟糕。這位美國總統的關税戰爭和國防熱潮可能會讓更多資金流入歐洲股票和主動型基金。像施羅德(SDR.L),新標籤頁、DWS(DWSG.DE),新標籤頁或安本(ABDN.L),新標籤頁這樣的集團,多年來一直面臨被動型基金和美國資產的競爭,現在可能開始顯得便宜。主動型基金經理的困境部分歸因於被動型基金的無情增長,它們搶佔了主動型玩家的市場份額並壓低了費用。根據晨星的數據,在2022年和2023年的24個月中,有18個月歐洲主動型基金的投資者資金流出多於流入。這不僅僅是因為客户可以從現金中獲得更高的回報:被動型工具在這些月份中只有兩個月出現了資產流失。

一個潛在的變化是特朗普的關税政策,這玷污了美國在穩健政策制定方面的聲譽。如果這些政策導致投資者減少對美國資產的配置,受益者可能是歐洲公司和債券。德意志銀行的分析師指出,與美國相比,該地區可能在政治上更穩定,央行更寬鬆,財政立場更慷慨。這些應該會支持資產價格、投資者資金流動,從而支持管理費。

其次,歐洲增加支出的需求以及美國關税的餘波所引發的轉變,可能天然更有利於靈活的個股和債券選擇者,而非指數基金。人工智能熱潮鞏固了所謂“七巨頭”科技巨頭的地位。在歐洲,國防熱潮則幫助了一些相對較小的公司,讓那些超配這些公司的投資者更有機會跑贏指數。根據Breakingviews利用LSEG數據進行的分析,過去一年STOXX 600指數(.STOXX)中表現最佳的10只股票,按市值排名甚至都不在該指數前10大成分股之列。表現第二好的萊茵金屬(RHMG.DE),股息前回報率達235%,但其市值僅位列第45位。目前數據支持温和復甦的觀點。晨星數據顯示,自2024年1月以來,主動股票基金每月資金淨流入持續超過客户贖回,這是疫情後復甦以來最長的連續紀錄。EPFR數據顯示,自4月以來,從美國轉向重新配置的資金使歐洲債券和股票基金吸引了比美國基金更多的資金,儘管債券的受益程度高於股票。

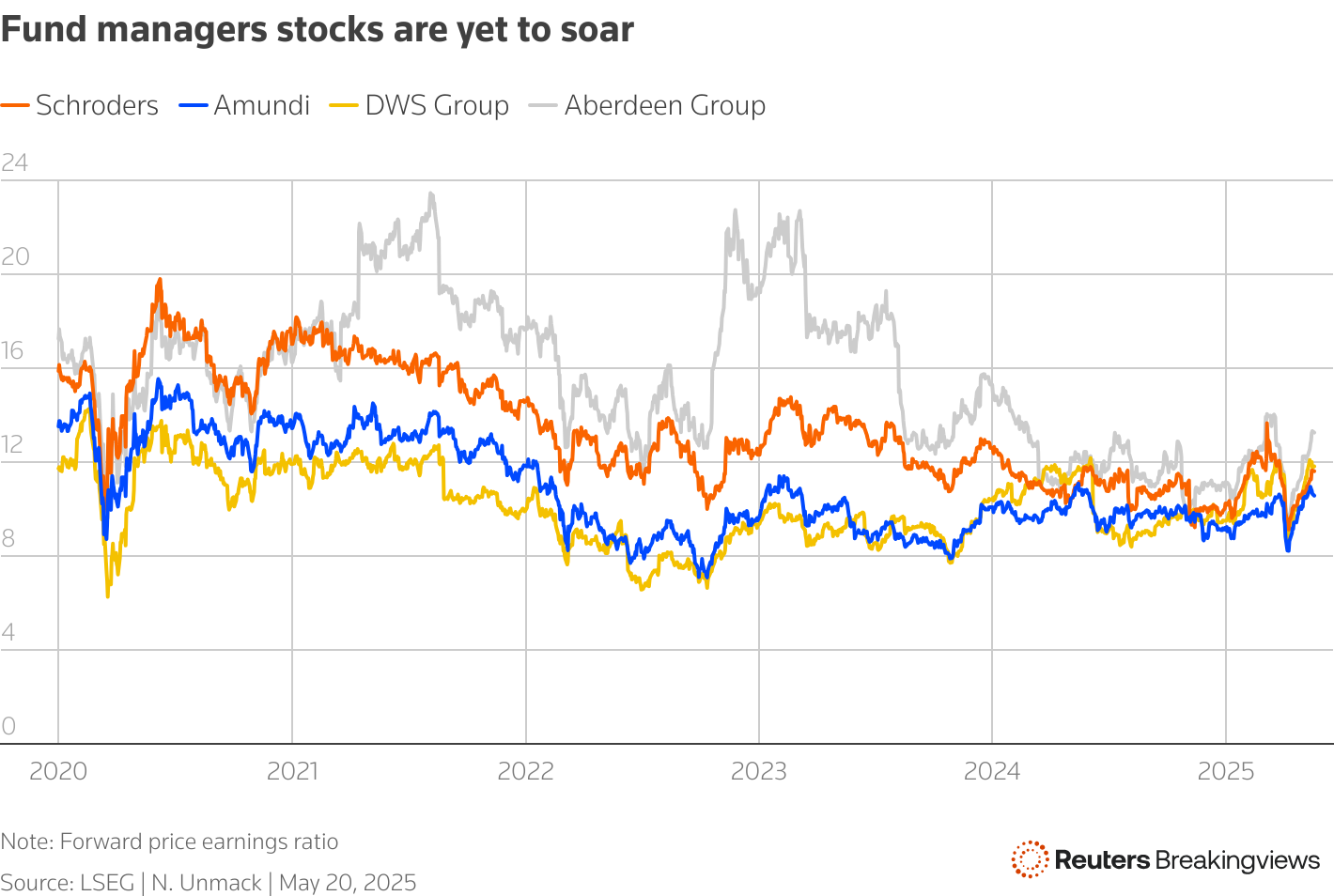

即使在今年的繁榮中,被動基金仍佔據了該行業過半的淨新增資金。不過,資產管理公司股價幾乎沒有反映出任何復甦跡象。平均而言,DWS、施羅德、東方匯理(AMUN.PA)和安本目前的遠期市盈率略低於12倍,較2020年初以來的平均水平微跌。基金經理們仍可能成為“超級贏家”。 展示基金經理估值的折線圖

展示基金經理估值的折線圖

關注 @Unmack1, 新標籤頁打開 在X平台# 背景新聞

-

晨星數據顯示,截至3月底的14個月裏,歐洲股票和債券基金每月都吸引了投資者的資金流入。

-

推薦主題:

-

深思熟慮的觀點 所表達的觀點僅代表作者個人。它們不代表路透社新聞的觀點,根據信託原則,路透社致力於保持誠信、獨立和無偏見。