大型財報反應削弱公開市場吸引力 | 路透社

Aimee Donnellan

2025年4月11日,美國紐約市,紐約證券交易所(NYSE)收盤後,屏幕上顯示道瓊斯工業平均指數圖表。路透社/Brendan McDermid倫敦,5月21日(路透社Breakingviews)- 即便是最漫不經心的股市觀察者,可能也注意到了近期企業財報公佈後股價的極端反應。例如在四月末同一天,軟件集團ServiceNow(NOW.N),新開標籤頁和玩具製造商孩之寶(HAS.O),新開標籤頁因季度業績獲投資者青睞而大漲15%,而支付處理商Fiserv(FI.N),新開標籤頁則暴跌19%。與此同時上週在大西洋彼岸,英國時尚品牌巴寶莉(BRBY.L),新開標籤頁飆升17%,法國列車製造商阿爾斯通(ALSO.PA),新開標籤頁卻以相同幅度暴跌。證據表明,劇烈價格波動正變得越來越普遍,其中部分波動可能短暫超出了消息面合理性範圍。其背後原因——快錢對沖基金與被動投資的疊加效應——聽起來或許晦澀,但後果可能非常嚴峻:上市公司可能更傾向於私有化,而未上市企業或許從一開始就會降低IPO意願。

2025年4月11日,美國紐約市,紐約證券交易所(NYSE)收盤後,屏幕上顯示道瓊斯工業平均指數圖表。路透社/Brendan McDermid倫敦,5月21日(路透社Breakingviews)- 即便是最漫不經心的股市觀察者,可能也注意到了近期企業財報公佈後股價的極端反應。例如在四月末同一天,軟件集團ServiceNow(NOW.N),新開標籤頁和玩具製造商孩之寶(HAS.O),新開標籤頁因季度業績獲投資者青睞而大漲15%,而支付處理商Fiserv(FI.N),新開標籤頁則暴跌19%。與此同時上週在大西洋彼岸,英國時尚品牌巴寶莉(BRBY.L),新開標籤頁飆升17%,法國列車製造商阿爾斯通(ALSO.PA),新開標籤頁卻以相同幅度暴跌。證據表明,劇烈價格波動正變得越來越普遍,其中部分波動可能短暫超出了消息面合理性範圍。其背後原因——快錢對沖基金與被動投資的疊加效應——聽起來或許晦澀,但後果可能非常嚴峻:上市公司可能更傾向於私有化,而未上市企業或許從一開始就會降低IPO意願。

財報季正變得更具戲劇性,此時企業CEO們會公佈最新季度報告,有時還會更新全年目標。美國銀行2月份表示,未達到第四季度盈利預期的歐洲公司股價跌幅比大盤高出2.6個百分點,這是其分析師13年前開始分析數據以來最劇烈的平均相對波動。反之,對優於預期的業績做出反應的股價上漲幅度為1.7個百分點,是自2012年以來的第二高水平。據該行華爾街觀察人士稱,美國的情況類似,他們計算出,未達到分析師收入和盈利預期的公司最初表現遜於標普500指數3.6個百分點,而歷史平均值為2.5個百分點。數據涵蓋了2025年第一季度財報季。財報發佈後的波動可能反映了更加混亂的現實。根據這種世界觀(也被稱為有效市場假説),投資者只是在考慮新的信息,比如CEO和財務負責人發佈的增長放緩或新的收入預測。也許這些新信息比過去更具戲劇性,因為貿易戰和其他地緣政治緊張局勢解釋了這種劇烈波動。

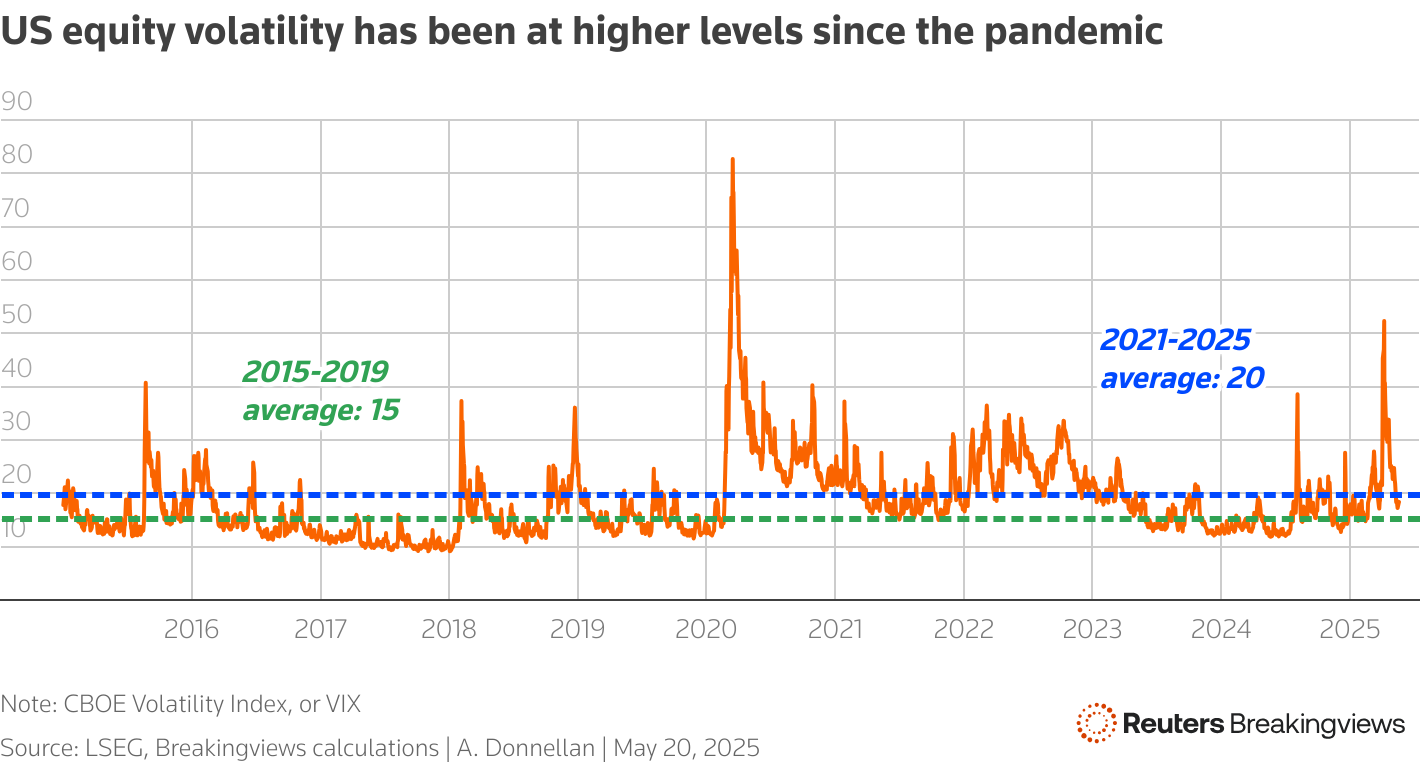

有證據支持這一觀點。波動率指數VIX(通常被稱為華爾街的恐懼指標)在後疫情年份的平均水平高於2020年之前,這表明投資者總體上對標普500指數的短期波動預期更大。摩根士丹利認為,股票分析師的盈利上調與下調比率最近在歐洲達到了疫情以來的最低水平,這意味着異常令人失望的業績和企業財務目標。美國銀行的市場觀察人士認為,在美國,這一所謂的盈利修正比率已接近歷史最低水平。換句話説,更劇烈的股票波動可能是合理的。

一張顯示2020年後波動性向上重置的折線圖

一張顯示2020年後波動性向上重置的折線圖

然而這一理論難以解釋某些最極端的案例。例如,940億美元市值的富達國民信息服務公司(Fiserv)在4月24日股價暴跌約五分之一,原因是其支付處理部門出現增長放緩(新窗口打開)。但新任CEO邁克·萊昂斯仍堅持集團全年收入預測,TD Cowen分析師表示該業績"未改變基本面邏輯"。隨後五個交易日中,該公司股價跑贏標普500指數1.3個百分點,而4月24日大漲的ServiceNow和孩之寶同期表現則遜於這一美股基準指數。換言之,某些案例中存在財報日過度反應的情境證據。對財報日波動性的另一種解釋可能在於買賣雙方投資者的性質。去年路透社一項分析證實了歐洲市場由財報驅動的股價波動加劇趨勢。該報告通過對二十餘名交易員和投資者的訪談指出,包括高槓杆多策略對沖基金在內的"快錢"投資者正在崛起。這些玩家——如管理730億美元的千禧管理公司和660億美元的城堡投資公司——能通過大量債務放大股票押注規模及收益,其策略通常涉及對財報是否符合市場預期的博弈。他們的影響力之所以被放大,很大程度上是因為市場上缺乏願意低價吸籌、平抑市場波動的長期"買入並持有"型投資者。這是因為貝萊德和先鋒領航等被動指數基金的崛起,擠壓了傳統選股者的生存空間,導致活躍交易的市場參與者數量減少。其結果是,邊際買家或賣家更有可能是加槓桿的短線投資者,或是計算機算法,這解釋了為何會出現劇烈的價格波動。某家近期遭遇暴跌的公司高管向Breakingviews透露,其財務顧問指出超高速量化基金是主要拋售力量。

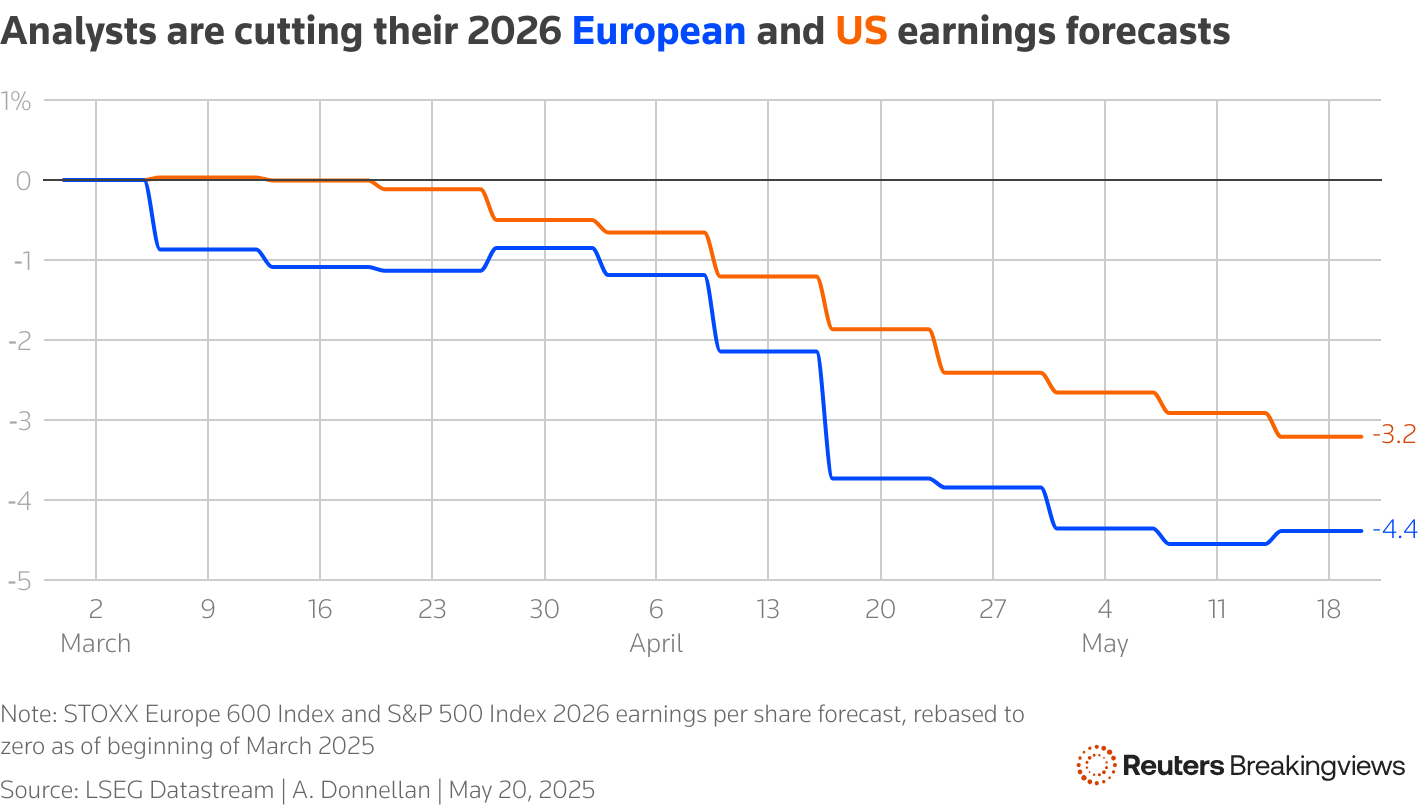

歐美大型企業盈利預期持續下調

歐美大型企業盈利預期持續下調

無論原因如何,核心問題在於管理層能採取哪些應對措施。企業高管私下抱怨稱,劇烈的股價波動導致CEO們不得不花費大量時間解釋股價異動,而非專注公司運營。金融理論指出,波動性會促使投資者在評估企業價值時採用更高的股權成本,從而壓低估值,使企業股權融資成本更高昂。

避免讓投資者失望的一個根本方法是採用更模糊的表述。這意味着高管在收入及盈利增長預測中應減少具體數字,代之以更寬泛的區間範圍。蘋果公司(AAPL.O),新建標籤頁例如,首席財務官凱文·帕雷克在5月初曾表示,他預計公司下季度的總收入將實現"低至中個位數"的同比增長,這意味着增長率可能在1%至5%甚至更高之間。這種寬泛到毫無幫助的預測範圍可能會變得更加普遍。另一個後果是,中小型公司的CEO們可能會更傾向於接受私募基金的收購要約。黑石集團(BX.N),打開新標籤頁、KKR集團(KKR.N),打開新標籤頁等機構經常吹噓其能幫助企業擺脱公開市場嚴苛審查和季度財報壓力,實現業務轉型。在財報日股價劇烈波動的背景下,這種承諾顯然更具吸引力。與此同時,像支付集團Stripe和埃隆·馬斯克的火箭公司SpaceX這樣的未上市巨頭——近期分別以920億美元和3500億美元的估值進行股票交易——可以説又找到了推遲上市的新理由。這些企業在保持非上市狀態的同時仍能融資併為員工提供變現渠道,這已經降低了首次公開募股的吸引力。而財報日股價劇烈波動的預期,更無助於推動上市進程。關注@aimeedonnellan,打開新標籤頁的X賬號* 推薦主題:

- 宏觀視角 本文觀點僅代表作者個人立場,不代表路透社立場。根據信託原則,路透社致力於保持報道的誠信、獨立與無偏見。