銀行將問題貸款推向未知領域 | 路透社

Stephen Gandel

紐約,5月22日(路透社Breakingviews)- 美國銀行體系表面之下正暗流湧動。截至第一季度末,銀行修改條款的貸款價值(通常是借款人承壓的信號)在過去兩年間激增四倍,達到550億美元。雖然金融機構確實為壞賬準備了安全網,但其撥備的違約準備金池卻比表面看起來更為單薄。

通過調整還款條件幫助債務人重回正軌,可以助借款人渡過暫時困境,避免不必要的違約損失。但若問題持續存在,這類措施不過是推遲了無可避免的結局。

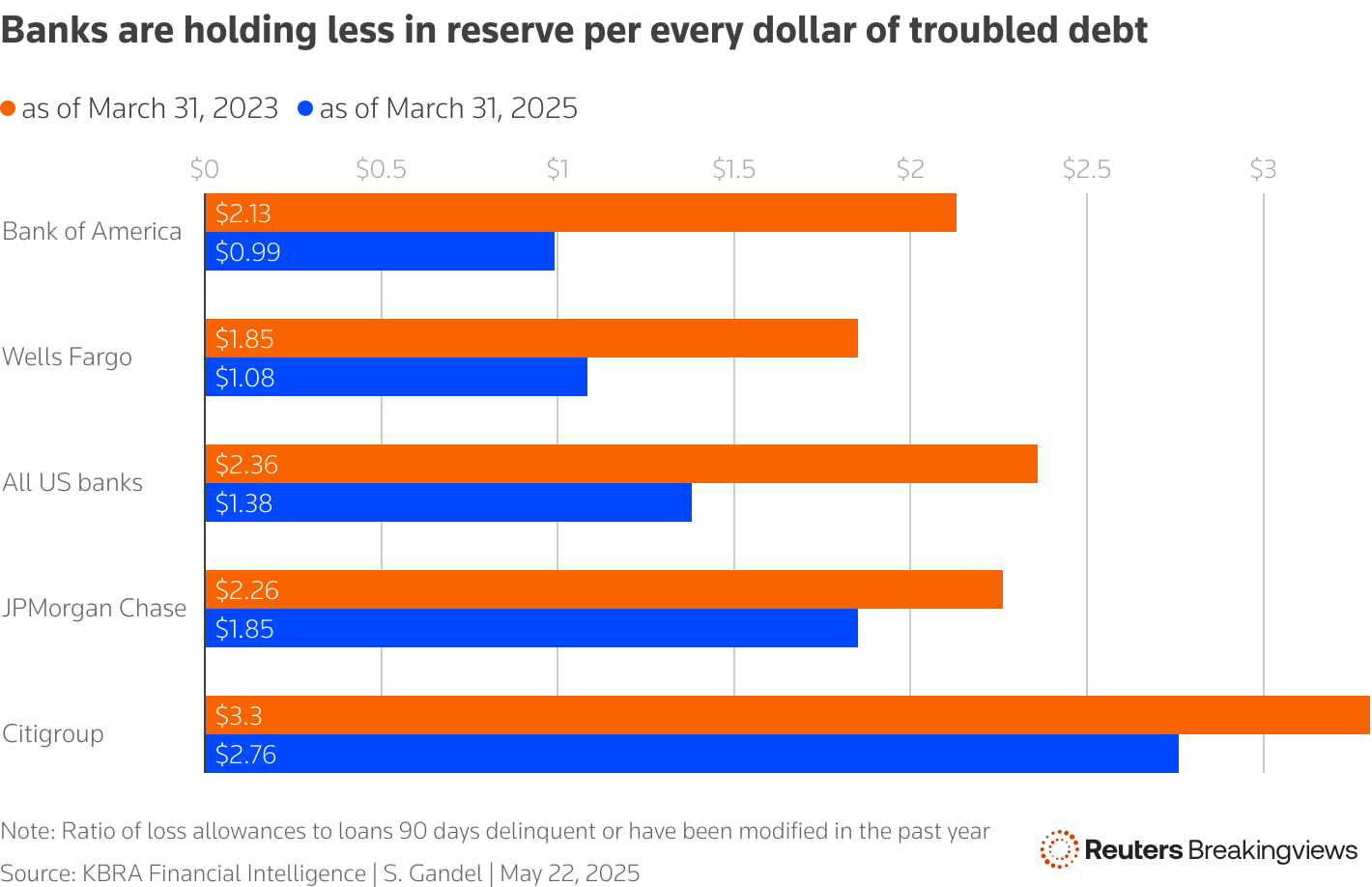

壓力攀升似乎已成定勢。特朗普總統混亂的關税政策衝擊市場,消費者信心持續下滑。美國銀行高管雖承認存在波動,但多數表示其貸款賬簿風險可控。事實上,新增違約已有所放緩。根據聯邦存款保險公司(新標籤頁打開)數據,2024年第一季度至2025年間,逾期90天以上的貸款增加100億美元,較此前12個月250億美元的增幅有所改善。但近九成的改善似乎來自貸款條款修改——此類操作同期增加了150億美元。即便不考慮這些因素,用於覆蓋違約損失的資產池也在縮水。目前美國銀行平均每1美元逾期債務僅對應2.08美元準備金,低於兩年前的2.78美元。若計入貸款修改因素,全美銀行平均覆蓋率更將降至1.38美元。

圖表顯示銀行對每美元不良貸款準備金的變動情況

圖表顯示銀行對每美元不良貸款準備金的變動情況

根據KBRA金融情報數據庫數據,目前約240家美國銀行機構對借款人逾期至少90天或重組前的每美元貸款,準備金已不足1美元。其中許多是小型社區銀行,但美國銀行等大型機構也徘徊在這一臨界值附近。

這並不必然導致損失。以美國銀行不良貸款中佔比較大的商業房地產貸款為例,此類違約通常回收率較高,因為債務有房產抵押作為擔保。其他銀行則持有較多無擔保的逾期債務(如信用卡借款),準備金水平的差異存在合理性。

但構成美國銀行問題貸款的類別比例與兩年前基本持平——當時該行對每美元不良或重組貸款預留了2.13美元準備金。儘管該行成功度過了疫情、加息和股市震盪,但隨着關税政策和經濟放緩隱現,華爾街正以更脆弱的姿態駛向未知經濟海域。

關注@stephengandel(新標籤頁打開)的X賬號# 背景新聞

-

2025年第一季度,摩根大通貸款損失準備金同比增加近70%,增幅遠超美國銀行等同行(同比增加12%)。

-

KBRA提供的銀行監管報告初步數據顯示,不良貸款準備金覆蓋率呈下降趨勢。收集該數據的美國聯邦存款保險公司將於5月28日發佈季度銀行報告。

-

推薦主題:

-

深思熟慮的觀點 所表達的觀點僅代表作者個人。它們不代表路透社新聞的立場,根據信託原則,路透社致力於保持誠信、獨立和無偏見。