SPAC引發華爾街健忘症嚴重病例 | 路透社

Jeffrey Goldfarb

紐約,5月28日(路透社Breakingviews)——悲劇加上時間是喜劇的配方,但在華爾街這等於機會。稍等片刻,即使代價最慘重的失敗也會復活。看看那些為尋找收購目標而設計的資金充裕的空殼公司現象就知道了,它們在幾年前一場決定性的鬧劇後,正以出人意料的方式捲土重來。

2020年和2021年,投資者自由地為這些空白支票公司提供資金。僅在這兩年,特殊目的收購公司就籌集了約2500億美元用於購物。根據研究機構SPACInsider的數據,它們的860次首次公開募股佔所有市場首發的62%。然而,其中大約一半未能在典型的兩年期限內找到目標,而是將現金返還給股東。它們是幸運的。按照慣例,SPACs的初始上市價格為10美元。截至5月初,那些既找到了合併夥伴又仍在公開上市的公司中,超過90%的交易價格低於這一重要基準價。其中包括共享辦公空間租賃公司WeWork和電動卡車製造商Lordstown Motors在內的數十家公司倒閉,為數十億美元的篝火增添了燃料。

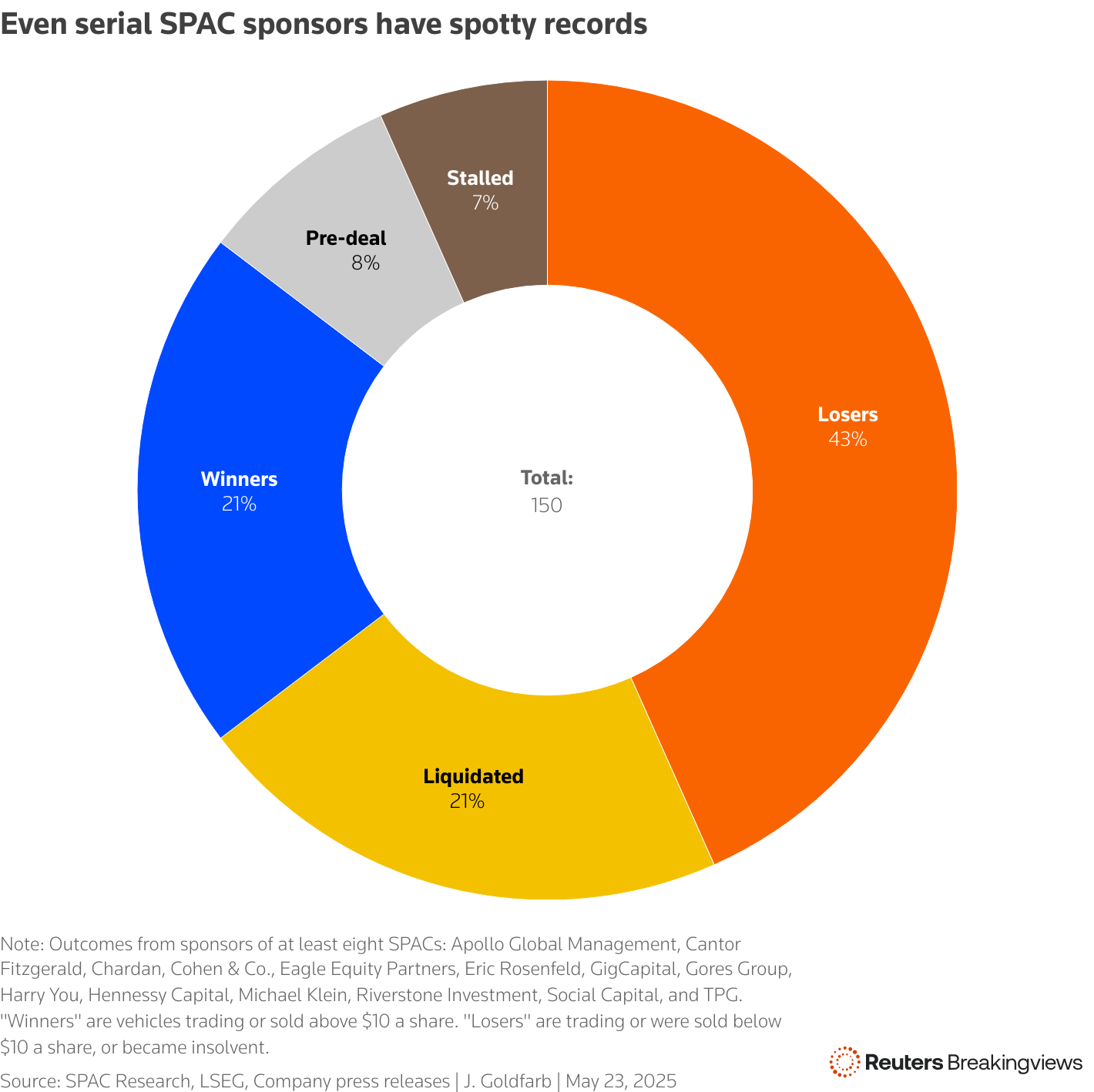

然而,災難在金融領域並不是威懾。前債券交易員約翰·梅里韋瑟在美聯儲為其高槓杆的長期資本管理公司安排了36億美元的救助後,成功為一個命運多舛的第二隻對沖基金籌集了資金。喬恩·科爾津在被高盛和新澤西州州長官邸雙雙解僱後,被聘經營經紀公司MF Global,並在2011年主持了其倒閉。在當選美國總統之前,唐納德·特朗普儘管有破產傾向,仍不斷吸引投資者投資賭場項目。破產,打開新標籤頁。系列SPAC發起人同樣展現出類似的狂妄姿態。根據SPAC Research數據,在今年已上市或披露上市意向的80家空殼公司中,包括交易撮合者邁克爾·克萊因,打開新標籤頁、精品投行坎託·菲茨傑拉德,打開新標籤頁以及收購集團戈爾斯集團,打開新標籤頁所贊助的公司。這三位屬於一個由14家發起人組成的小圈子,每家名下至少有8個SPAC項目,總計達150個。然而即便這些操盤高手也遭遇困境:其五分之一的空殼公司已清算,根據Breakingviews分析,超過40%的項目交易價或出售價低於每股10美元門檻。

展示那些贊助商至少支持了八家殼公司的SPAC(特殊目的收購公司)結果的環形圖。分類包括交易前、停滯、清算、贏家和輸家。

展示那些贊助商至少支持了八家殼公司的SPAC(特殊目的收購公司)結果的環形圖。分類包括交易前、停滯、清算、贏家和輸家。

更糟的是,除了美國證券交易委員會去年實施的一些加強披露要求外,對於如何重塑SPAC,並沒有太多深入的反思。實施,新標籤頁打開儘管如此,市場依然存在。這部分是因為空白支票公司籌集的資金存放在信託中,通常從超安全的國庫券中賺取利息,一旦SPAC公佈交易,股東可以拿回他們的出資。因此,對沖基金經理傾向於將殼公司視為具有股權上漲潛力的固定收益投資,這在市場劇烈波動時尤其吸引人。2022年的現金贖回率超過了80%。儘管CEO和投資者在尋找傳統併購和IPO市場疲軟的替代方案時,SPAC可能代表了一個新的機會,儘管需要改進。

其中一個改進可能是分享收益,這已經開始成為更常見的做法。贊助商通常以大幅折扣獲得創始人股份的20%股權。與其保留全部的“推廣”份額,將一部分留給其他所有者可能會説服他們不贖回股份。這將把真金白銀擺在桌面上。早期的SPAC倡導者查馬斯·帕裏哈皮蒂亞曾誇口説,他通過其Social Capital贊助的SPAC賺了大約7.5億美元,儘管許多其他投資者虧損了。

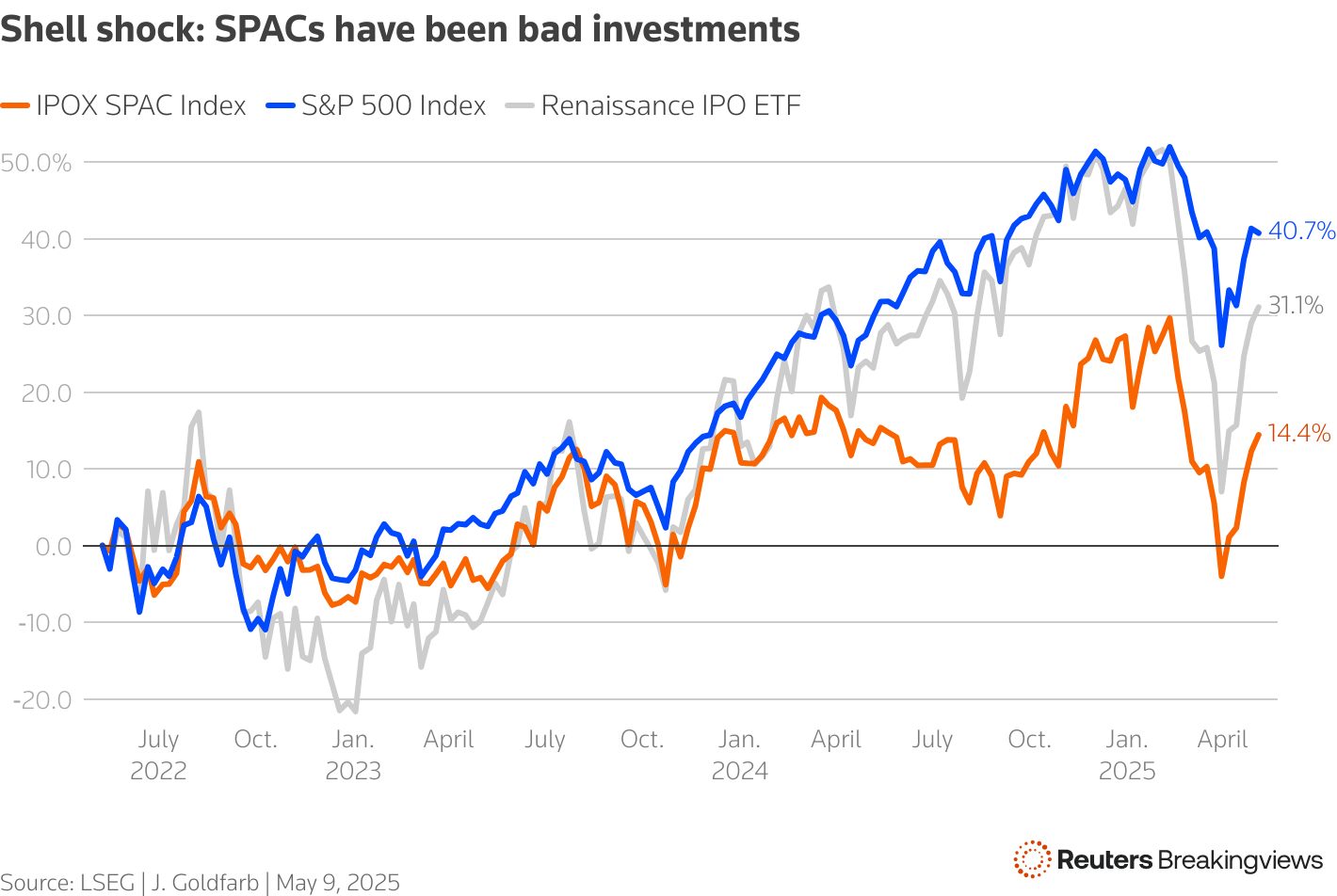

標普500指數與IPOX SPAC指數及文藝復興IPO ETF價格表現對比折線圖(基準值歸零)。

標普500指數與IPOX SPAC指數及文藝復興IPO ETF價格表現對比折線圖(基準值歸零)。

另一個關鍵因素是發起人通過上市前或同步進行的私募配售所吸引的投資者規模與羣體。在SPAC熱潮末期,這類上市後私募投資逐漸減少。根據投資者聲譽和承諾金額,他們的參與有助於驗證交易估值——這正是SPAC的潛在優勢之一。

IPO中的價格發現充滿不確定性,正如Venture Global(VG.N)(新開頁卡)今年初的遭遇。這家液化天然氣出口商在投資者退縮後被迫大幅下調估值,即便如此,股票上市首日仍暴跌,目前較發行價下跌48%。當然,僅靠富達或普信集團參與SPAC交易並不能保證成功,但至少增加了外部認可的標誌。最重要的是選擇更健康、更成熟的企業作為合併對象,而非未經驗證的科研項目。SPAC並非早期風險融資的理想替代品。初期熱潮導致大量公司急於交易,反而過早地將眾多私營企業推向公開市場。

Gores提供了交易優化運作的典型案例:2016年,其首隻SPAC從收購巨頭阿波羅全球管理手中收購了百年老店Hostess Brands。(APO.N),打開新標籤頁 和億萬富翁迪恩·梅特羅普洛斯以7.25億美元收購。JM斯馬克公司 (SJM.N),打開新標籤頁 七年後以56億美元收購了Twinkies製造商。維拉移動公司 (VRRM.O),打開新標籤頁 的股價自2018年另一家戈爾斯SPAC收購其電子收費服務以來也翻了一倍多。相比之下,近期的空白支票公司復興發出了混雜的信號。私募股權公司阿瑞斯管理 (ARES.N),打開新標籤頁 成功延長了其贊助的一家公司的壽命,僅有約1%的股東 贖回,打開新標籤頁,這是信心的體現。包括索羅斯基金管理公司在內的支持者正在投入1.1億美元融資,以補充其信託中的5.5億美元現金。然而,該公司正在以25億美元的交易 收購,打開新標籤頁 自動駕駛卡車技術初創公司Kodiak Robotics,這對紐約證券交易所來説似乎是一個不合時宜的早期風險投資。或許對SPAC(特殊目的收購公司)及其扭曲的經濟學保持懷疑的最大理由是,考慮一下收購基金更傾向於交易的哪一方:它們更可能成為發起者而非出售方。

私募股權基金集體持有一批難以出售或上市的老化企業。如果該行業開始像Hostess等少數案例那樣利用SPAC作為退出渠道,或許值得重新審視。但目前,這只是華爾街健忘症的又一退化案例。

關注 @jgfarb(新標籤頁打開) 的X賬號* 推薦主題:

- 宏觀視角 本文觀點僅代表作者個人立場,不代表路透社觀點。根據信託原則,路透社致力於保持誠信、獨立和無偏見。