德國國債或可緩衝歐元區收益率曲線過度趨陡的風險 | 路透社

Stefano Rebaudo

2025年5月29日,德國法蘭克福證券交易所展示的德國DAX股價指數走勢圖。路透社/Wolfgang Rattay路透社5月30日電 - 由於對高債務和債券銷售的擔憂引發的全球政府債券拋售潮也波及了歐元區,但德國日益增長的避險地位應能保護該地區免受長期借貸成本過度上升的影響。

2025年5月29日,德國法蘭克福證券交易所展示的德國DAX股價指數走勢圖。路透社/Wolfgang Rattay路透社5月30日電 - 由於對高債務和債券銷售的擔憂引發的全球政府債券拋售潮也波及了歐元區,但德國日益增長的避險地位應能保護該地區免受長期借貸成本過度上升的影響。

從美國到日本再到歐洲的主要債券市場,債券收益率曲線都出現了急劇陡峭化——這意味着長期債券收益率的上升速度快於短期收益率——這對發行者來説是一個具有挑戰性的環境。

路透社關税觀察每日通訊為您提供最新的全球貿易和關税新聞。點擊此處註冊。

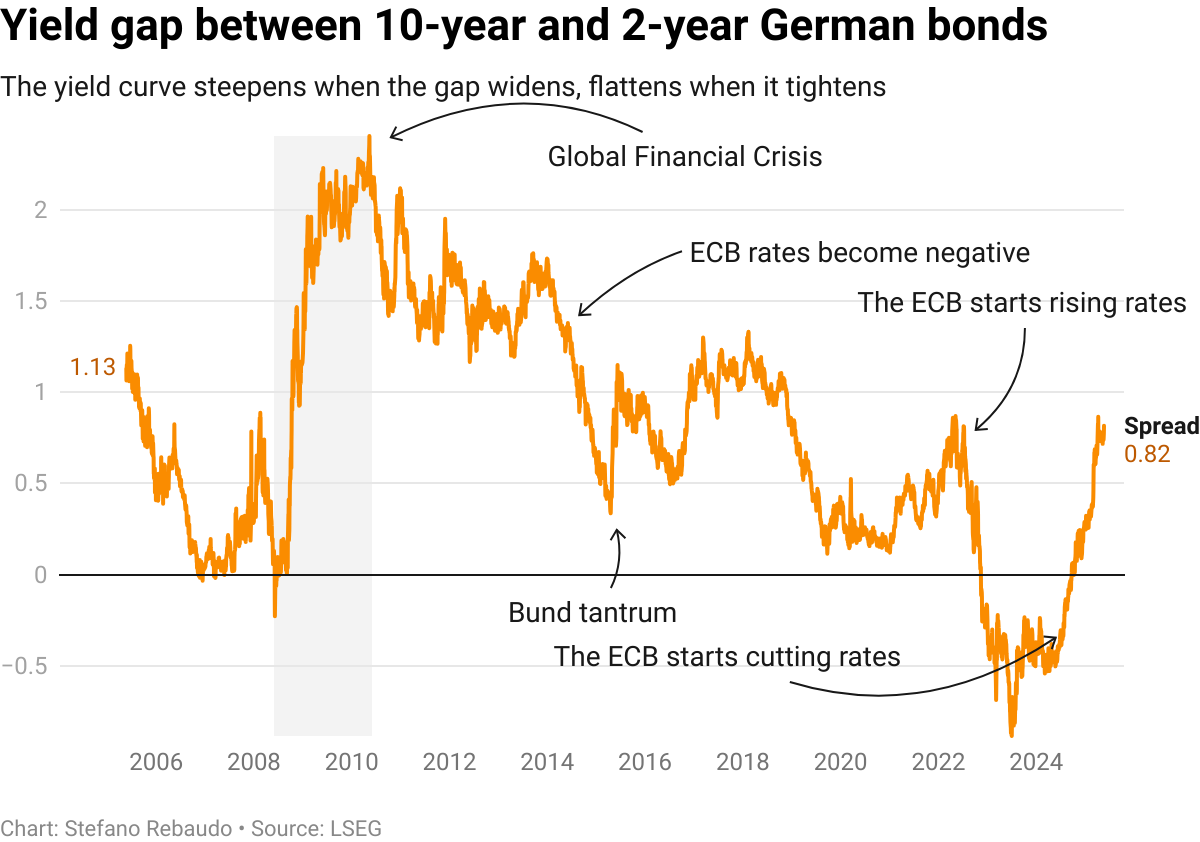

德國30年期國債收益率今年迄今已躍升約40個基點,這一走勢主要是由於設立5000億歐元(5460億美元)的基礎設施基金以及放寬嚴格的借款規則以幫助增加國防支出所推動。然而,投資者和分析師表示,歐元區債券市場收益率曲線的急劇陡峭化可能會從此消退,因為德國相對較好的債務軌跡和全球關税不確定性增強了德國國債的避險吸引力。作為這一趨勢的早期跡象,德國2年期和10年期國債收益率之差在5月底有望出現一年多來的首次月度下降,下滑7個基點至74個基點。

收益率曲線斜率的上升可能給高負債國家帶來挑戰,這些國家在發行新債券時將面臨更高成本,近期日本和美國疲軟的債券拍賣結果便印證了這一點。

這種趨勢還可能通過引發金融環境意外收緊,使貨幣政策前景複雜化。

但就德國而言,收益率曲線趨陡的壓力正在緩解,原因如下:市場已消化債券供應增加的預期;關税不確定性意味着歐洲央行可能維持寬鬆模式;且與其他國家相比,德國的債務動態使其成為動盪時期更理想的資金避風港。

圖表顯示德國10年期與2年期國債收益率差

圖表顯示德國10年期與2年期國債收益率差

歐洲最大資產管理公司Amundi的全球固定收益投資官Gregoire Pesques表示,已對部分收益率曲線趨陡交易獲利了結。

“在德國,我們做空2年期國債和30年期國債,同時做多10年期國債。“他説。

Pesques提到,鑑於能源價格走低和歐元走強,歐洲央行的政策立場可能比預期更鴿派,並指出由於市場正在重新定價債券供應增加的預期,30年期國債需求疲軟。

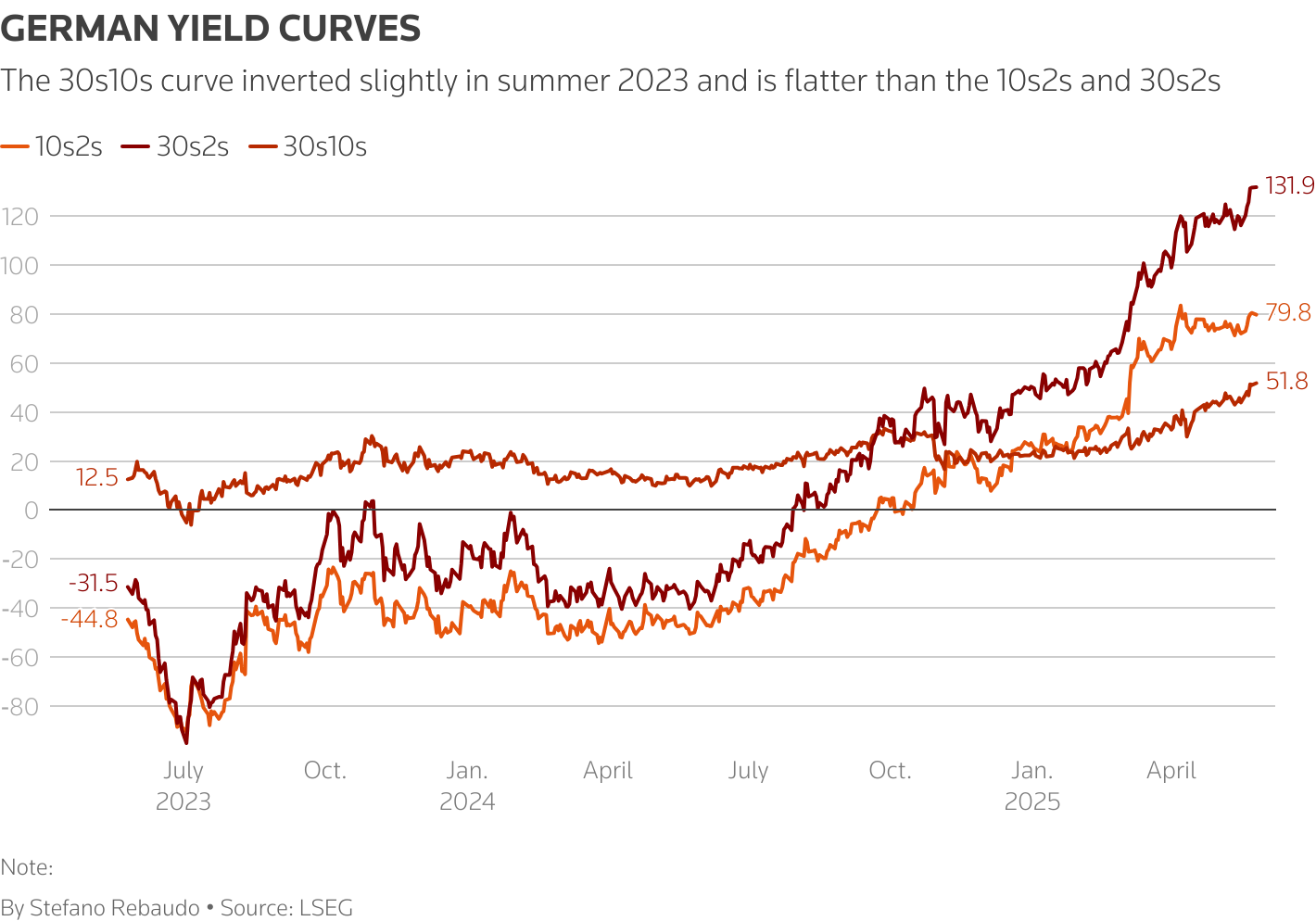

圖表顯示德國不同期限國債收益率差

圖表顯示德國不同期限國債收益率差

今年以來歐元對美元升值約9%,油價則出現下跌約13%左右,有助於抑制通脹。債券巨頭PIMCO的投資組合經理康斯坦丁·維特表示,考慮到德國的財政計劃,並假設歐洲央行的政策利率為2%,他認為10年期德國國債收益率可能在2.5%至3.5%之間波動區間。

德國10年期國債收益率目前交易在2.5%左右,今年以來上漲約15個基點,而同期英國和美國同類債券收益率分別下跌8個和15個基點。

分析師指出,德國收益率曲線目前比美國更陡峭,因為歐洲央行已基本完成寬鬆週期,而美聯儲預計主要將在2026年降息。

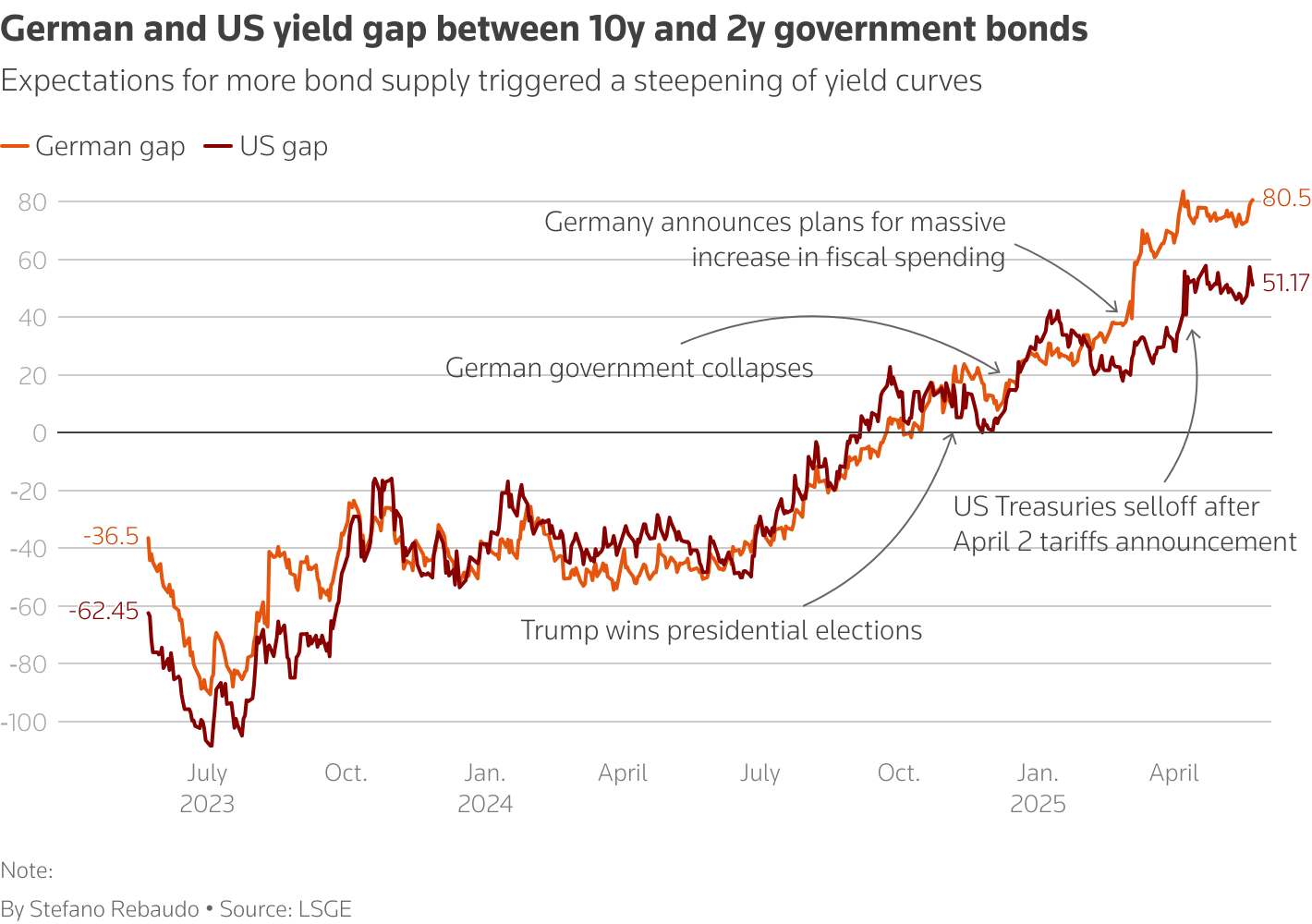

圖表顯示德國國債與美國國債10年期與2年期收益率利差

圖表顯示德國國債與美國國債10年期與2年期收益率利差

最穩固的一環

繼4月初美國國債遭遇猛烈拋售、投資者質疑美債避險地位後,債務可持續性也成為市場關注焦點。此後,評級機構穆迪剝奪了美國僅存的AAA信用評級,而近期發行的20年期國債也遭遇需求疲軟。相比之下,儘管德國債務也在上升,但這個歐洲最大經濟體是七國集團中唯一債務與GDP比率低於100%的成員,強化了其避險資質。

值得注意的是,當4月美國及其他主要債券市場遭遇拋售時,德國國債市場表現堅挺。

標普評級機構認為,德國財政刺激措施有望提振長期經濟增長,支持該國的AAA信用評級。諮詢公司Saltmarsh Economics估計,即使名義GDP零增長,額外3250億歐元債務也會將德國債務與GDP比率從當前約63%推高至70%。而額外7500億歐元債務將使其升至仍然很低的80%。

“德國財政狀況獨特且具備更大操作空間,但其他(歐洲)國家將不得不在預算中彌補更高的國防開支,“PIMCO的Veit表示。

“我們認為未來幾年歐洲財政政策不會過於擴張,“他補充道。

- 推薦主題:

- 利率與債券