交易日 市場“熱度高漲” | 路透社

Reuters

2025年6月26日,美國紐約市,交易員在紐約證券交易所(NYSE)的交易大廳工作。路透社/Jeenah Moon購買許可權,打開新標籤頁佛羅里達州奧蘭多,6月26日(路透社)- 交易日

2025年6月26日,美國紐約市,交易員在紐約證券交易所(NYSE)的交易大廳工作。路透社/Jeenah Moon購買許可權,打開新標籤頁佛羅里達州奧蘭多,6月26日(路透社)- 交易日

解讀推動全球市場的力量

路透社每日簡報通訊為您提供開始一天所需的所有新聞。在此註冊。

作者:Jamie McGeever,市場專欄作家

週四,美元下跌,股市飆升,因投資者加大押注,認為在美國總統唐納德·特朗普最近對美聯儲主席傑羅姆·鮑威爾的攻擊中,據報道他可能提前任命其繼任者,美國利率將很快下調。在我今天的專欄中,我探討了投資者可能在今年下半年面臨的“痛苦交易”。更多內容如下,但首先,回顧一下主要的市場動向。廣告·繼續滾動如果您有更多時間閲讀,這裏有幾篇文章推薦,幫助您理解今日市場動態。

- 消息人士稱特朗普對美聯儲的決定不會立即出台

- 投資者加強防禦以應對八月市場可能再次暴跌

- 華爾街預測美聯儲放寬槓桿規定將為美國大銀行帶來意外之財

- 英國央行呼應各國央行對長期債券的敏感性:Mike Dolan

- 歐盟領導人會晤決定是否支持快速達成貿易協議或尋求更優條款

今日關鍵市場動向

- 全球股市再創新高,標普500和納斯達克指數均逼近歷史最高點。

- 美元指數跌至三年低點,歐元和英鎊匯率升至2021年以來最高,瑞士法郎創十年新高。

- 匯率飆升限制歐洲股市漲幅,各指數表現遜於美國。亞洲方面,日本和中國股市分別觸及五個月和七個月高點。

- 美國國債收益率降至五月初以來最低,同時受美國經濟數據拖累。收益率曲線呈現牛市趨陡。

- 鉑金再漲4%,本月累計上漲34%——創近40年來最佳月度表現,歷史第二高漲幅。

市場"熱度高漲"

刺激經濟。這似乎是特朗普政府的總體計劃,將通過減税、放鬆監管和寬鬆的財政政策逐步實現。當然還有寬鬆的貨幣政策——絕對寬鬆的貨幣政策。

白宮施壓美聯儲降息並非新鮮事。總統多次公開抨擊主席傑羅姆·鮑威爾未採取行動,稱其"非常愚蠢"、“極其愚笨"且"智商低下”。

廣告·繼續滾動鮑威爾的主席任期將於明年五月結束,他堅稱自己不會被解僱。因此特朗普正考慮提前任命繼任者,此人可能以"影子"美聯儲主席身份運作,削弱鮑威爾的影響力。

此舉效果如何乃至是否可行尚待觀察。但這個構想浮出水面,已然為原本就蠢動的市場火上澆油——美元暴跌、美聯儲降息預期升温、股市飆升,“科技巨頭"重振雄風。

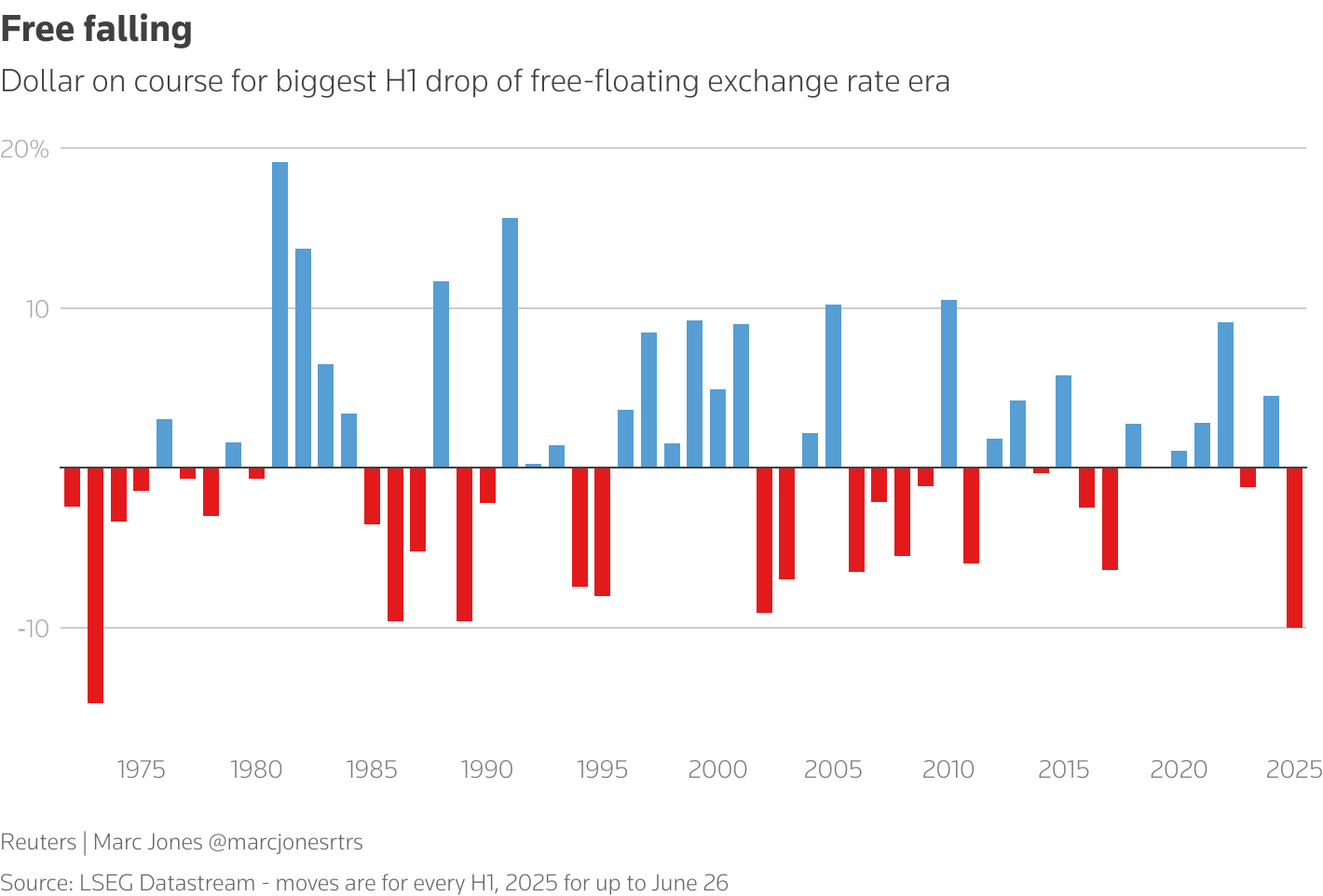

美元年內跌幅超10%

美元年內跌幅超10%

週四美元對一籃子主要貨幣匯率跌至三年多最低點——尤其對歐洲貨幣表現疲軟——正邁向半個多世紀以來最差上半年表現。

特朗普政府對市場反應可能相當滿意:美元貶值增強出口競爭力、短期收益率下降、股市上漲。若放眼長遠,名義增長加速和超目標通脹將稀釋債務負擔。

危險在於這些舉措會像滾雪球般擴大,導致美元加速暴跌,引發市場廣泛混亂。但我們尚未到達那一步,投資者正順勢而為。

鷹派美聯儲可能造成市場最慘烈的"痛苦交易”

隨着上半年結束,金融市場陷入僵局,各方都在觀望7月9日華盛頓"對等關税"暫停期結束後,全球貿易協議的萬花筒將如何——或是否——重新組合。但如果投資者判斷失誤,哪些交易將最為脆弱?

當前市場的停滯狀態異常樂觀。美國經濟增長預期上調,標普500指數明年盈利增長預估高達14%,企業併購活動回暖,全球股市屢創新高。

特朗普總統4月2日"解放日關税"帶來的不確定性似乎已成遙遠記憶。市場釋然性上漲已持續近三個月,僅在以色列與伊朗12天衝突期間短暫停頓。

這前景看似十分美好,有人或許認為過於美好。若真出現回調,哪些將成為最慘痛的"痛苦交易"?

主要壓力點毫無意外地集中在那些頭寸和情緒單邊過載的資產類別與市場。如同所有擁擠交易,價格突然反轉會迫使過多投資者同時奪門而出,意味着並非所有人都能及時脱身。

要識別最擁擠的頭寸,美國銀行月度全球基金經理調查頗具參考價值。在6月調查中,當前三大最擁擠交易分別是做多黃金(41%受訪者選擇)、做多"美股七巨頭"科技股(23%)以及做空美元(20%)。

這種受歡迎程度,當然意味着這三個交易領域一直利潤豐厚。

由英偉達、微軟、Meta、蘋果、亞馬遜、Alphabet和特斯拉股票組成的"七巨頭"組合,在2023年和2024年貢獻了標普500指數58%兩年回報率的絕大部分。等權重的Roundhill"七巨頭"ETF今年上漲了40%,而以這七隻股票(佔市值一半以上)為主的納斯達克100指數本週創下歷史新高。

與此同時,黃金價格在過去兩年半里幾乎翻倍,4月份更是飆升至每盎司3500美元的歷史高點。而美元今年下跌了10%,正經歷自自由浮動匯率制度確立50多年來最糟糕的上半年表現。

大幅降息…還是引火燒身?

從某些方面看,這三項交易都源於一個根本性押注:市場堅信美聯儲將在未來18個月內大幅降息,這種情景將使所有這些頭寸成為賺錢機器。

儘管美聯儲上週修正的經濟預測因鷹派傾向引人注目,但利率期貨市場卻因多位聯儲官員的鴿派言論和油價暴跌而加大了對降息的押注。交易員目前預測到明年年底將累計降息125個基點。

摩根士丹利的經濟學家更為鴿派,預計今年利率保持不變,但明年將降息175個基點。這將使聯邦基金利率區間降至2.5%-2.75%。

降低借貸成本對具有高增長潛力的大型科技股尤為有利。理論上,低利率也利好無息資產黃金。

但另一方面,很難構建這樣一種情景:經濟持續向好支撐股市表現,同時美聯儲又降息175個基點。

如此規模和速度的寬鬆政策幾乎必然意味着美聯儲在試圖撲滅一場熊熊燃燒的經濟大火,很可能是嚴重放緩或衰退。雖然風險資產在這種環境下不一定會崩盤,但過度擴張的頭寸將面臨風險。

誠然,這不是過去三年裏投資者第一次押注美聯儲降息,而我們尚未因此看到重大危機。市場對"長期高利率"環境的適應能力遠超許多觀察人士的警告,甚至在此過程中創下新高。

不過,如果下半年真的出現"痛苦交易",很可能源於一個痛點:鷹派美聯儲。

明日哪些事件可能引發市場波動?

- 日本零售銷售(5月)

- 日本失業率(5月)

- 日本東京通脹率(6月)

- 日本軟銀股東大會

- 歐元區 sentiment 指數(6月)

- 美國PCE通脹(5月)

- 美國密歇根大學消費者信心指數與通脹預期(6月終值)

- 克利夫蘭聯儲主席貝絲·哈馬克與美聯儲理事麗莎·庫克參加"美聯儲傾聽"活動

想每個工作日早晨在收件箱收到《交易日》簡報?請點擊此處訂閲我的通訊。本文觀點僅代表作者個人立場,不代表路透社立場。根據信任原則,打開新標籤頁,致力於誠信、獨立和無偏見。* 建議主題:

- 利率與債券 所表達的觀點僅代表作者個人。它們不代表路透社新聞的觀點,根據信任原則,路透社致力於誠信、獨立和無偏見。