野村為何錯失日本再通脹交易 | 路透社

Una Galani

資料圖片:2022年5月17日,日本東京,野村控股首席執行官奧田健太郎出席新聞發佈會。路透社/Issei Kato/資料圖片購買授權權利,新標籤頁打開香港,7月29日(路透社Breakingviews)- 日本在經歷數十年的通縮後進入新的經濟時代,正推動企業活動激增並令全球投資者興奮。但觀察野村控股(8604.T),新標籤頁打開平淡的股價,你可能察覺不到這一點。投資者對該公司可能再次陷入醜聞的擔憂或許能部分解釋這一現象。但關鍵因素在於首席執行官奧田健太郎正在海外追求長期增長。這一戰略似乎並未損害業績。這家200億美元的銀行上季度延續了穩健的盈利態勢,新標籤頁打開。受包含投行業務的批發部門推動,淨利潤同比增長52%至1045.7億日元(約合7.05億美元)。剔除出售東京房產等一次性項目後,公司年化股本回報率約為8.5%,剛好達到目標區間。路透每日簡報為您提供開啓一天所需的全部新聞。立即訂閲此處。

資料圖片:2022年5月17日,日本東京,野村控股首席執行官奧田健太郎出席新聞發佈會。路透社/Issei Kato/資料圖片購買授權權利,新標籤頁打開香港,7月29日(路透社Breakingviews)- 日本在經歷數十年的通縮後進入新的經濟時代,正推動企業活動激增並令全球投資者興奮。但觀察野村控股(8604.T),新標籤頁打開平淡的股價,你可能察覺不到這一點。投資者對該公司可能再次陷入醜聞的擔憂或許能部分解釋這一現象。但關鍵因素在於首席執行官奧田健太郎正在海外追求長期增長。這一戰略似乎並未損害業績。這家200億美元的銀行上季度延續了穩健的盈利態勢,新標籤頁打開。受包含投行業務的批發部門推動,淨利潤同比增長52%至1045.7億日元(約合7.05億美元)。剔除出售東京房產等一次性項目後,公司年化股本回報率約為8.5%,剛好達到目標區間。路透每日簡報為您提供開啓一天所需的全部新聞。立即訂閲此處。

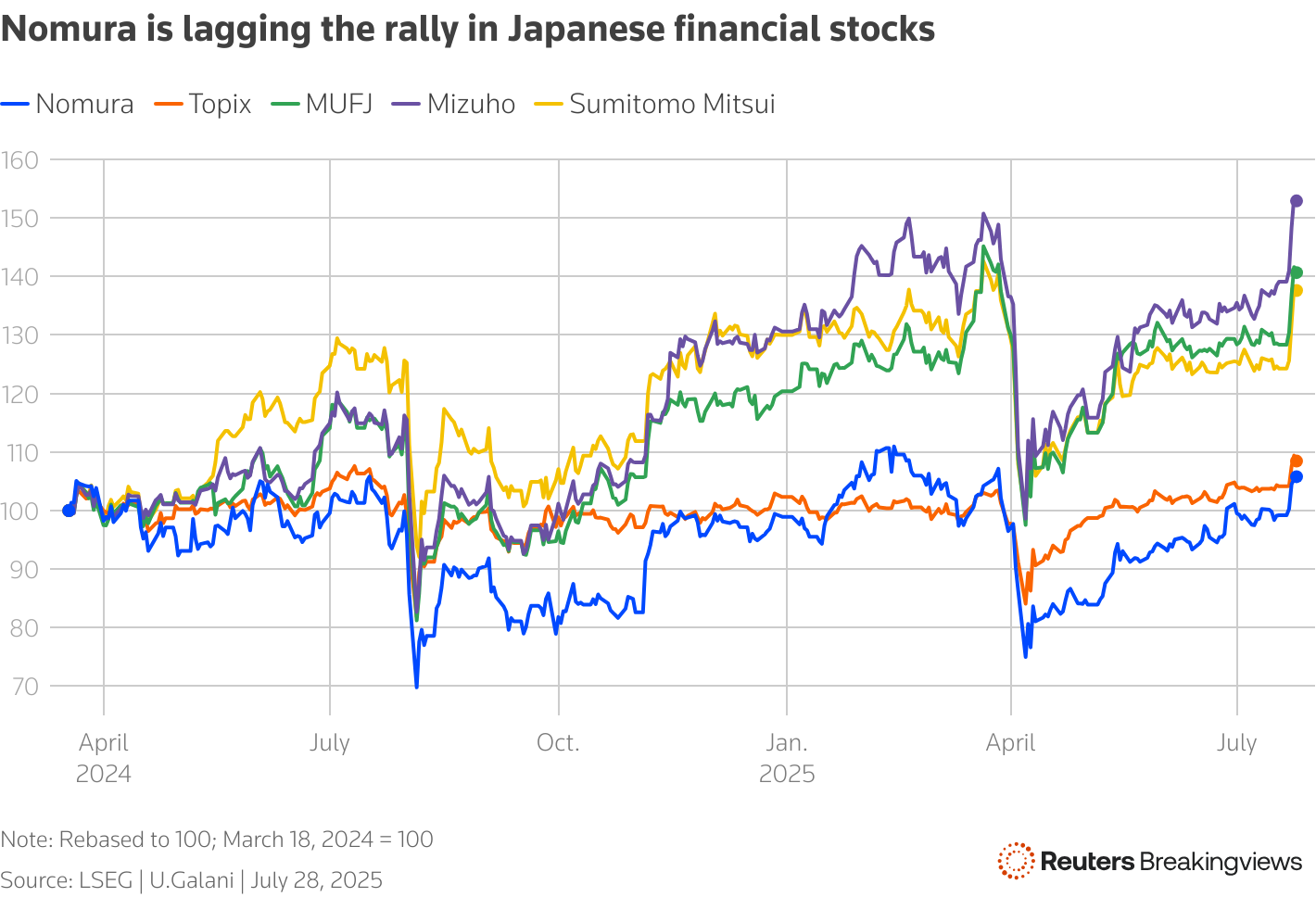

廣告·繼續滾動但自日本央行去年3月結束負利率政策以來,野村證券股價漲幅不足6%,僅略低於東證股價指數(.TOPX)的新標籤頁7%的漲幅。 折線圖顯示野村股價表現遜於同業及日本整體市場。

折線圖顯示野村股價表現遜於同業及日本整體市場。

誠然,作為投行與財富管理機構,野村從客户借貸成本上升中的獲益不及日本三大銀行——三井住友金融集團(8316.T)的新標籤頁、三菱日聯金融集團(8306.T)的新標籤頁與瑞穗金融集團(8411.T)的新標籤頁。不過該公司正在籌建規模較小的銀行部門,為財富客户提供保證金貸款。奧田也並不滿足於幫助日本企業在活躍的國內市場達成交易,包括其主導的涉及豐田自動織機(6201.T)的新標籤頁9.9萬億日元(670億美元)的交易。由於日本長期增長前景疲軟,本土併購與企業重組激增的現象可能只是暫時的。廣告 · 繼續滾動因此,奧田決定向國際業務分配更多資源。截至3月的財年中,這部分業務佔税前利潤的29%,而一年前僅為2%。增長的一個原因是野村在日本以外的亞洲股市取得了巨大收益。他還通過交易加速這一進程。

4月公佈的收購麥格理美國和歐洲公共資產管理業務的計劃,是野村西進戰略的核心。以18億美元的價格,野村支付的資產倍數1%並不算太糟,該行將利用這一平台構建其私人市場解決方案,擴大其他地區的客户覆蓋範圍,並進行附加收購。這是自2008年收購部分雷曼兄弟資產(後來進行了減值)以來野村最大的一筆交易,將使其管理資產飆升至7700億美元,更接近奧田設定的2030年1萬億美元目標。

然而,在尚未證明盈利能力可持續的情況下就採取行動是有代價的:根據LSEG數據,野村的市值仍停留在賬面價值的0.8倍。日本大型銀行則持平或高於賬面價值。包括滙豐(HSBA.L),新窗口在內的其他全球銀行正在縮減業務而非大舉收購,以贏得投資者信心。但和日本眾多企業一樣,野村堅信其未來主要在海外。關注烏娜·加拉尼的[領英,新標籤頁打開](https://www.span class=)和X平台,新標籤頁打開。## 新聞背景

日本最大券商野村控股7月29日公佈,截至6月底的第一季度淨利潤為1045.7億日元,較上年同期增長52%。該業績略低於Visible Alpha編制的1060億日元市場預期。

淨營收同期增長15%至5233億日元。

- 推薦主題:

- 違約

- 監管監督 本文觀點僅代表作者個人,不代表路透社立場。根據信託原則,路透社致力於保持報道的誠信、獨立與無偏見。