印度長期債券漲勢因財政風險上升和需求減弱而停滯 | 路透社

Khushi Malhotra,Swati Bhat

2010年11月2日,印度儲備銀行(RBI)標誌出現在孟買總部門外。路透社/Danish Siddiqui/資料圖片購買授權許可,打開新標籤頁路透社孟買8月14日電 - 據多位投資者透露,由於銀行、保險公司和養老基金的需求減少,加上財政擔憂加劇以及進一步降息空間有限,印度長期債券的漲勢正在減弱。

2010年11月2日,印度儲備銀行(RBI)標誌出現在孟買總部門外。路透社/Danish Siddiqui/資料圖片購買授權許可,打開新標籤頁路透社孟買8月14日電 - 據多位投資者透露,由於銀行、保險公司和養老基金的需求減少,加上財政擔憂加劇以及進一步降息空間有限,印度長期債券的漲勢正在減弱。

長期債券,即期限為10年或更長的政府證券,通常受到長期投資者的青睞,他們尋求穩定的回報以匹配未來的負債。

通過路透社印度檔案通訊獲取來自印度的最新新聞及其對世界的影響。在此註冊。

廣告 · 繼續滾動税收收入放緩和名義GDP增長疲軟正在加劇政府財政壓力,並打擊債券市場情緒,此前印度儲備銀行已發出信號,表示進一步放寬利率的門檻將很高。

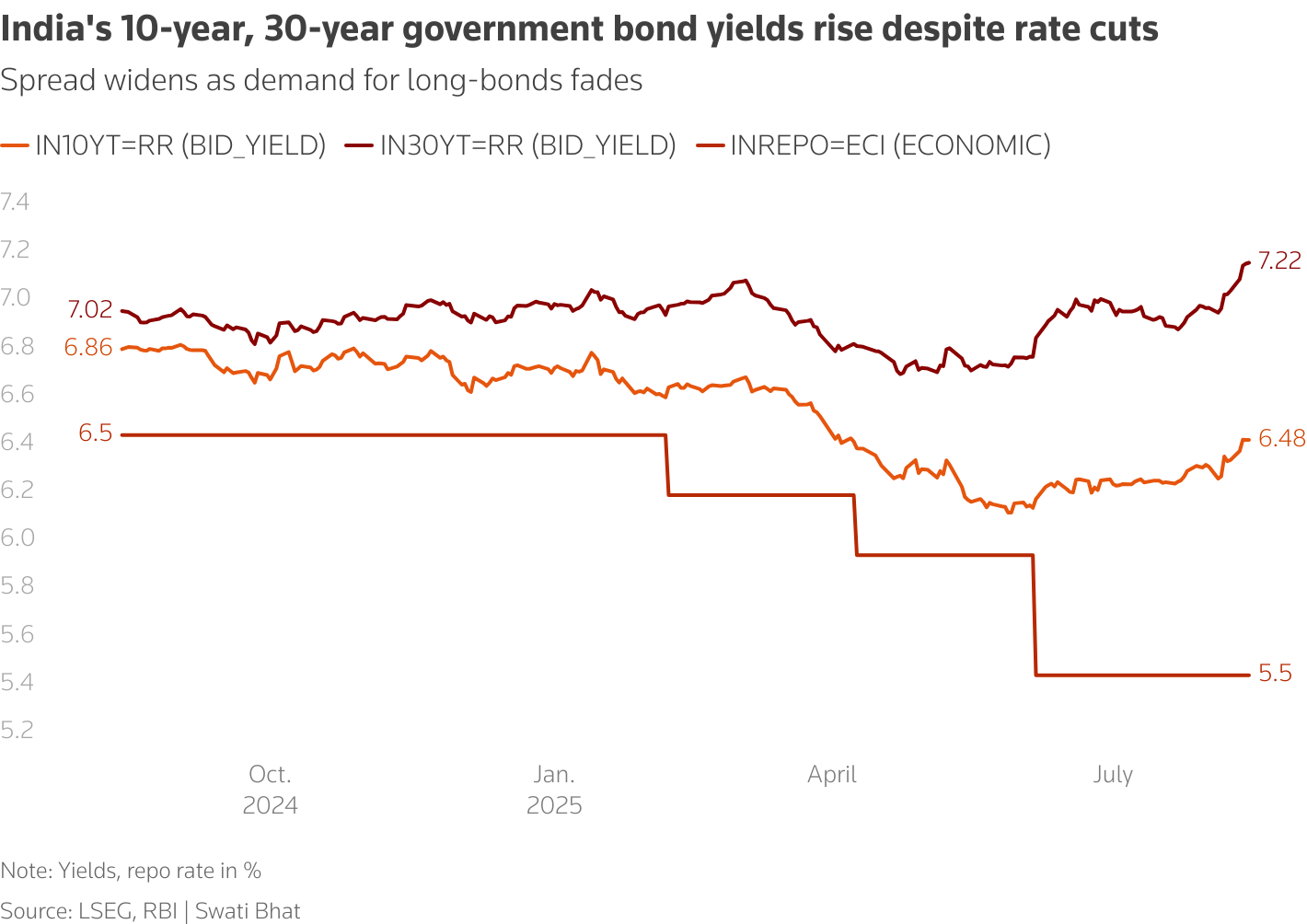

自印度儲備銀行6月意外降息50個基點並將政策立場從“寬鬆”轉向“中性”以來,基準10年期債券收益率已上升24個基點。目前該收益率徘徊在比政策回購利率高出近100個基點的水平。

軸心銀行首席經濟學家尼爾坎特·米什拉在週四的一份報告中寫道:“我們認為,過去兩週10年期國債收益率上升17個基點的主要驅動因素是直接税收疲軟、對供應增加的擔憂以及投資者頭寸調整。”

廣告·繼續滾動政府通過印度央行股息支付獲得了更高的非税收入,但4月1日至8月11日期間直接税總收入下降了2%。2026財年名義GDP增速預計為8%-8.5%,低於預算中約10%的假設。

儘管如此,經濟學家預計政府仍能實現本財年財政赤字佔GDP4.4%的目標。

HDFC銀行經濟學家在報告中指出:“未來税收增長對實現本財年財政赤字目標仍至關重要。”

供需失衡

債券市場還面臨着長期證券供需日益失衡的問題。

印度10年期與30年期國債利差顯著擴大

印度10年期與30年期國債利差顯著擴大

軸心共同基金預計長期債券總供應量將達到11.98萬億盧比,超過保險公司、養老和公積金基金10.82萬億盧比的預期需求。ICICI保誠人壽固定收益主管凱坦·帕裏克表示,在債務供應結構不明確的情況下,30年期收益率可能從7.20%升至7.30%-7.40%。

他們表示,銀行持有至到期新規的調整以及國民養老計劃中股票配置比例的提高也抑制了投資需求。

“30年期債券的交易利差為隔夜利率加180個基點,但供需形勢是個問題,“DSP互惠基金固定收益投資副總裁Shantanu Godambe表示。

“隨着我們接近降息週期的尾聲,許多基金和投資者已縮短了久期。但如果市場預期的供應削減發生,我們將看到該板塊恢復神聖性,長期端的一些利差壓縮。”

IDFC第一銀行首席經濟學家Gaura Sen Gupta表示,印度儲備銀行的債券購買幫助吸收了上半年的供應,但在最近現金儲備率下調後,下半年不太可能出現新的購買。

分析師表示,長期債券可能仍為長期投資者提供價值,儘管短期波動仍是一個風險。

“除非印度面臨重大增長衝擊或從彭博指數納入中獲得新的動力,否則長期債券的反彈可能已經結束,“Axis MF固定收益主管Devang Shah在最近的一份報告中寫道。

- 建議主題:

- 利率與債券