特朗普對利率的要求使"財政主導"成為市場焦點 | 路透社

Davide Barbuscia

2025年7月24日,美國總統唐納德·特朗普與美聯儲主席傑羅姆·鮑威爾在華盛頓特區參觀正在進行翻修的聯邦儲備委員會大樓時交談。路透社/肯特·西村/資料圖片購買授權權利,打開新標籤頁路透紐約8月19日電 - 隨着美國債務膨脹且白宮施壓美聯儲降息,投資者正在權衡"財政主導"風險——即維持政府低成本融資優先於抗擊通脹的情景。

2025年7月24日,美國總統唐納德·特朗普與美聯儲主席傑羅姆·鮑威爾在華盛頓特區參觀正在進行翻修的聯邦儲備委員會大樓時交談。路透社/肯特·西村/資料圖片購買授權權利,打開新標籤頁路透紐約8月19日電 - 隨着美國債務膨脹且白宮施壓美聯儲降息,投資者正在權衡"財政主導"風險——即維持政府低成本融資優先於抗擊通脹的情景。

共和黨控制的國會上月通過的預算法案將為不斷膨脹的美國債務再增加數萬億美元,從而推高償債成本。與此同時,美國總統唐納德·特朗普已明確呼籲美聯儲降息,部分原因是為了降低美國政府的利息支出。路透關税觀察簡報是您獲取全球貿易與關税最新動態的每日指南。立即訂閲

廣告·繼續滾動白宮的施壓行動引發擔憂,外界認為政府希望美聯儲重返舊時代——當時央行通過維持低利率來降低借貸成本。"(財政主導)確實令人擔憂…無論是從債務負擔加劇的角度,還是從結構性通脹上升或至少通脹波動性加大的可能性來看,風險都已顯現,“宏利投資管理公司股票及多元資產解決方案首席投資官Nate Thooft表示。

“特朗普政府乃至整體政界…希望看到降息的根本原因在於,當前未償債務規模必須依靠低利率才能維持,“他補充道。

廣告·繼續滾動美國在二戰期間及戰後初期曾出現財政主導現象,當時美聯儲被迫維持低利率以支持戰爭融資。隨後的通脹飆升促使1951年財政部-美聯儲達成協議,重新確立央行獨立性。

部分分析師指出,長期美債收益率攀升和美元走弱已反映出這種經濟格局——由於擔心通脹上升會導致資產貶值,投資者要求更高回報率才願持有美國資產。

“政府試圖通過經濟增長消化債務…但另一種處理債務的方式是通脹稀釋,“MassMutual投資策略主管Kelly Kowalski表示,他預計美元將持續走弱。

通脹上升將意味着政府債務的實際價值縮水。

特朗普上月表示,美聯儲基準利率應比當前4.25%-4.50%的利率區間低三個百分點,並稱此舉每年可節省1萬億美元。他另指出若通脹回升,央行可能再次加息。截至6月的12個月內,個人消費支出價格指數衡量的通脹率上升2.6%,仍高於美聯儲2%的目標。但美聯儲主席傑羅姆·鮑威爾明確表示,美國央行制定貨幣政策時不考慮政府債務管理問題。部分投資者認為財政主導地位尚存不確定性,債務增長尚未引發不可持續的利率;而另一部分人則認為,即便在美聯儲降息預期下長期收益率仍居高不下,財政影響已滲透至市場。

白宮發言人庫什·德賽稱特朗普政府尊重美聯儲獨立性,但鑑於通脹已從近年高位顯著回落,特朗普認為降息時機已到。

美聯儲迄今未應允這些要求,但預計將在9月16-17日會議上降低借貸成本。該機構拒絕對此報道置評。

美聯儲職責

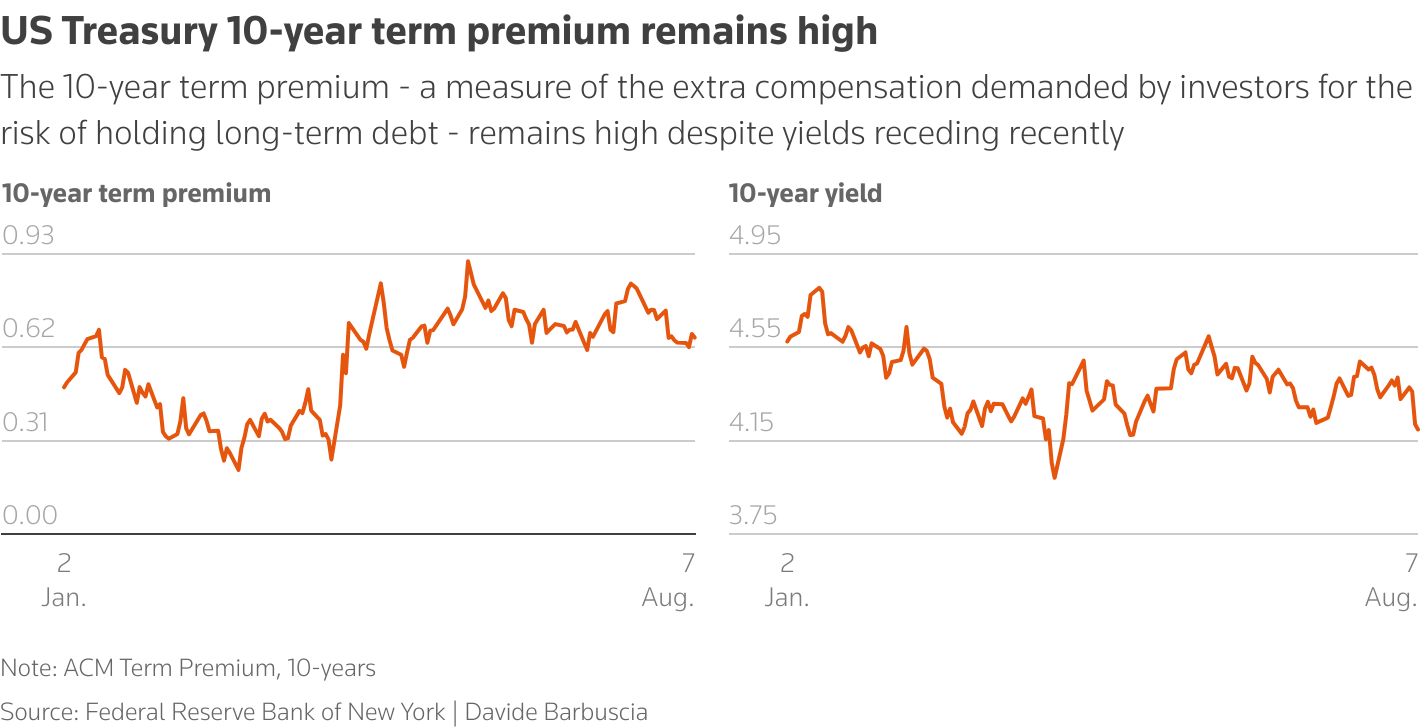

儘管經濟增長放緩導致近期收益率下降,但美元對一籃子主要貨幣匯率年內仍下跌約10%,而國債期限溢價(投資者持有長期債券要求的額外補償)仍處於高位。

圖表對比了今年初以來美國10年期國債收益率與紐約聯儲10年期期限溢價指標的變化

圖表對比了今年初以來美國10年期國債收益率與紐約聯儲10年期期限溢價指標的變化

“在當前環境下很難對債券持樂觀態度,“Ruffer投資專家奧利弗·謝爾表示,他提到政府支出可能維持通脹高企並侵蝕債券價值。

“如果經濟運行超過其自然產出水平,將導致通脹或對通脹、利率乃至貨幣匯率產生重大影響,“他補充道。

宏利投資的Thooft表示看空長期國債,因為更高的通脹需要更高的期限溢價補償。

儘管經濟持續增長多年,美國財政赤字仍在不斷擴大。目前債務規模已達GDP的120%以上,超過二戰後水平。

弗吉尼亞大學經濟學教授埃裏克·利珀指出,通常美聯儲負責調控通脹而國會維持財政紀律。但在財政主導情景下,這種平衡會被打破——財政政策推高通脹,而美聯儲則試圖管理債務負擔。

“美聯儲無法同時控制通脹並保持低債務利息支出,這兩者存在根本衝突,“利珀強調。

令投資者警惕的一個危險信號是利率與經濟增長率差距的收窄。近期10年期基準收益率徘徊在4.3%左右,而第二季度名義GDP年化增長率為5.02%。

當利率超過經濟增長率時,即使沒有新增借貸,債務佔GDP比重通常也會上升,使得債務可持續性持續惡化。

“財政主導對美聯儲獨立性構成的風險很高,“德意志銀行分析師在最近的一份報告中表示,並指出高赤字和接近名義GDP增長的長期利率。

‘鴿派傾向’

歷史提供了警示案例。極端的財政主導曾引發1920年代初德國以及1980年代末和2000年代初阿根廷的惡性通脹。最近在土耳其,央行維持低利率的壓力削弱了政策可信度,並加劇了貨幣危機。上個月接受路透社調查的大多數經濟學家表示,他們擔心美聯儲的獨立性正受到威脅。儘管遭到特朗普和政府官員的猛烈批評,鮑威爾仍誓言將留任美聯儲主席直至2026年5月任期結束。“相對明確的是,無論誰被提名擔任該職位,無論他們過去持有什麼觀點,為了獲得提名,都可能表達出鴿派傾向,“哈特福德基金固定收益策略師、前財政部官員阿馬爾·雷甘蒂表示。

然而,降低利率可能只是權宜之計。

威靈頓固定收益投資組合經理布里吉·庫拉納表示,政府可能希望通過"刺激名義增長”——儘管存在推高通脹的風險——來實現實際增長,從而使債務軌跡可持續。

“他們面臨的問題是…央行表示:‘我不想和你一起下這個賭注。’'

- 推薦主題:

- 利率與債券