經濟2016:您需要知道的事項 - 彭博社

Peter Coy

攝影師:SeongJoon Cho/Bloomberg在2016年4月左右,巴拿馬運河的第三組鎖將開始處理比現在能夠通行的最大船隻大2.6倍的船隻。美國從紐約到德克薩斯州加爾維斯頓的港口一直在為交通做準備。休斯頓港務局剛剛完成了四台高達30層樓的起重機的安裝。“更多的貿易意味着更多的工作,”港務局主席Janiece Longoria在今年早些時候説。

攝影師:SeongJoon Cho/Bloomberg在2016年4月左右,巴拿馬運河的第三組鎖將開始處理比現在能夠通行的最大船隻大2.6倍的船隻。美國從紐約到德克薩斯州加爾維斯頓的港口一直在為交通做準備。休斯頓港務局剛剛完成了四台高達30層樓的起重機的安裝。“更多的貿易意味着更多的工作,”港務局主席Janiece Longoria在今年早些時候説。

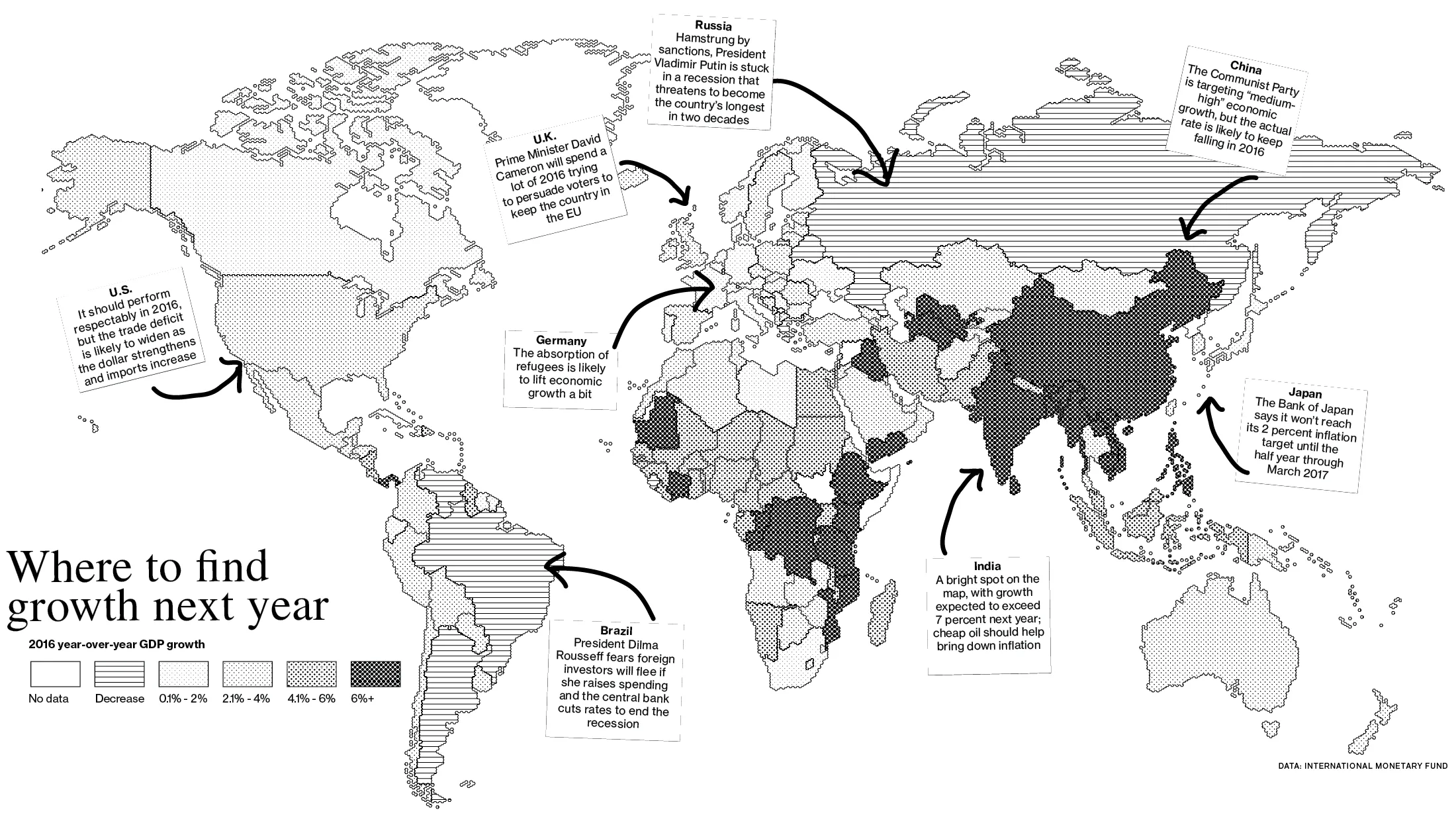

巴拿馬運河鎖的開放只是全球經濟即將迎來的一系列事件中的一個。 跨太平洋夥伴關係貿易協議可能會獲得12個國家的批准,這些國家共同佔全球產出的40%。美國和台灣將舉行總統選舉,巴西將舉辦夏季奧運會,中國將推出新的五年計劃。最大的事件可能是在英國舉行的公投——可能在十月——關於是否繼續成為歐盟的一部分。

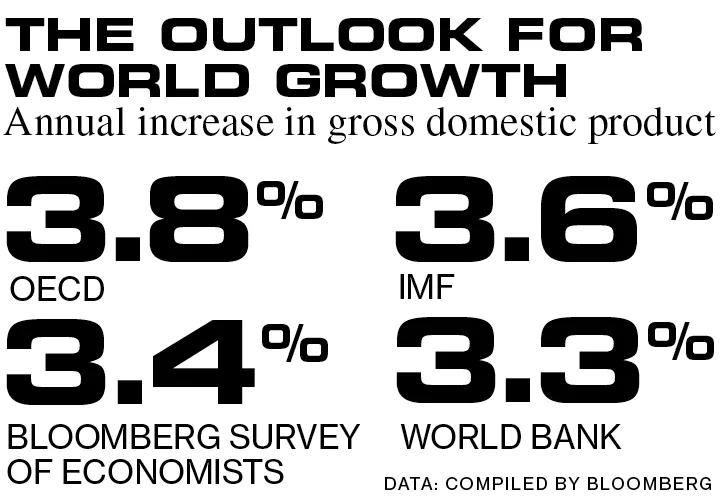

根據國際貨幣基金組織和彭博社調查的經濟學家,明年的世界經濟正在形成比2015年更強勁,並大致符合長期增長平均水平。但“恢復強勁和同步的全球擴張仍然難以實現,”國際貨幣基金組織在其十月展望中表示。該基金的經濟學家預測全球增長為3.6%,高於今年的3.1%,大致與1980年至2014年的3.5%平均水平相同。這些數字基於國際貨幣基金組織首選的測量產出的方法,使用國家貨幣的實際購買力。按照標準方式測量——使用市場匯率——國際貨幣基金組織的預測和歷史數據將低約0.6個百分點。

根據國際貨幣基金組織和彭博社調查的經濟學家,明年的世界經濟正在形成比2015年更強勁,並大致符合長期增長平均水平。但“恢復強勁和同步的全球擴張仍然難以實現,”國際貨幣基金組織在其十月展望中表示。該基金的經濟學家預測全球增長為3.6%,高於今年的3.1%,大致與1980年至2014年的3.5%平均水平相同。這些數字基於國際貨幣基金組織首選的測量產出的方法,使用國家貨幣的實際購買力。按照標準方式測量——使用市場匯率——國際貨幣基金組織的預測和歷史數據將低約0.6個百分點。

[ 特色內容來自 彭博商業週刊,2015年11月9日至15日。立即訂閲。

特色內容來自 彭博商業週刊,2015年11月9日至15日。立即訂閲。

照片插圖:731](https://subscribe.businessweek.com/servlet/OrdersGateway?cds_mag_code=BWK&cds_page_id=190089)前英國金融服務管理局主席、以及新書 在債務與魔鬼之間 的作者阿代爾·特納表示,未來一年將是“還不錯”。他比共識更悲觀,擔心會出現未聲明的 貨幣戰爭,因為歐洲和日本試圖貶值以促進出口和國內就業——本質上是從其貿易伙伴那裏竊取增長。

這裏是主流觀點的簡要概述:中國將繼續減速。美國將繼續超越其富裕國家的同行。由於全球需求疲軟,貨幣的價格(利率)以及石油和其他商品的價格可能會保持低位。中央銀行行長珍妮特·耶倫、馬里奧·德拉吉和黑田東彥將成為焦點,因為美聯儲試圖提高利率,而歐洲中央銀行和日本銀行則尋找刺激增長的方法。

2016年最重要的變量是中國,2015年第三季度的年國內生產總值增長率首次跌破7%。依賴中國作為資源客户的發展中國家包括巴西、智利、印度尼西亞、馬來西亞、菲律賓、南非、泰國和越南。但世界對中國商品的需求不再以同樣的速度增長,而中國對其瘋狂建設的基礎設施沒有迫切需求。像他的前任一樣,習近平主席在引導經濟朝向 國內消費作為新的增長來源方面面臨困難。“中國發現自己處於一個特別棘手的起始位置,”尼爾森和會議委員會的需求研究所總裁路易絲·基利在八月的博客文章中寫道。

國際貨幣基金組織預測,中國的增長將在2016年放緩至6.3%,低於今年的6.8%。這雖然可接受,但似乎低於該國領導人在10月再次表示希望的“中高”增長。更悲觀的是花旗集團的首席全球經濟學家威廉·布伊特。他在9月寫道:“我們認為中國面臨着高且快速上升的週期性硬着陸風險”,並提到了過剩產能和高債務負擔。布伊特警告説,隨着俄羅斯和巴西已經陷入衰退,中國的急劇放緩將拖累其他新興市場。大多數富裕國家對中國的出口依賴較少,因此他們“不會經歷衰退,而只是增長更慢,”他寫道。

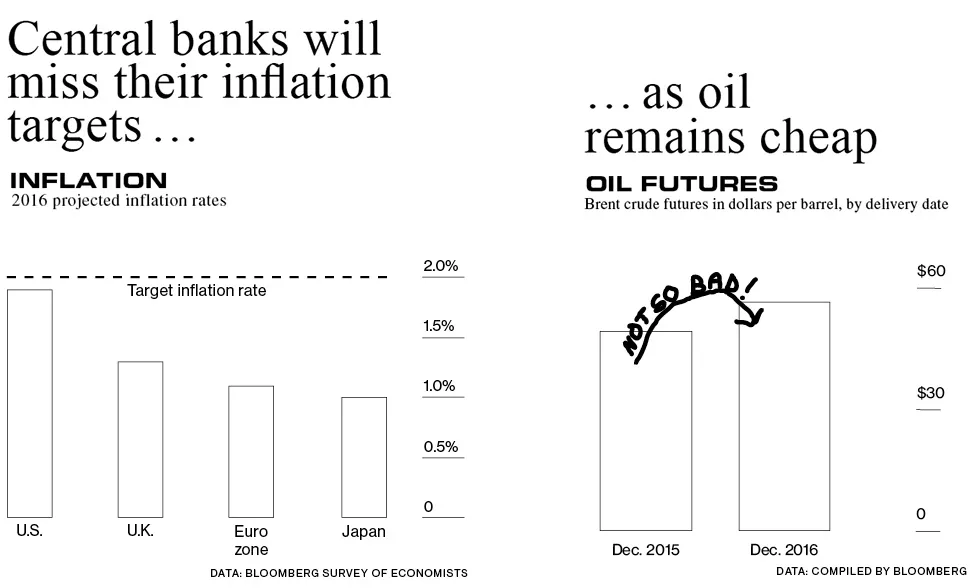

廉價石油是讓大多數經濟學家比布伊特更樂觀的一個關鍵因素。雖然低價格對包括俄羅斯和石油輸出國組織成員在內的出口國造成傷害,但它提升了發展中國家的進口國——大部分拉丁美洲、非洲和亞洲,包括中國。廉價石油也有助於美國等發達國家,但燃料成本在其總支出中佔的比例較小。

不幸的是,對於宏觀經濟學家來説,油價甚至比中國經濟更不可預測,取決於從石油輸出國組織的政治到中東的衝突等各種因素。一種理論認為,明年原油價格可能會跌破每桶40美元,因為生產超過消費,世界上儲存過剩的地方越來越少。前所未有數量的原油漂浮在油輪上,而其所有者正在尋找買家。油價看漲者反駁説,低價格將抑制勘探和生產,足以造成短缺並推動價格回升。倫敦Eclectic Strategy的策略師埃馬德·莫斯塔克表示,一桶石油到2017年可能會達到100美元甚至130美元。在這兩個極端之間,交易員們押注價格只會小幅上漲,布倫特原油基準預計到2016年底將達到每桶56美元,高於目前的約49美元。

不幸的是,對於宏觀經濟學家來説,油價甚至比中國經濟更不可預測,取決於從石油輸出國組織的政治到中東的衝突等各種因素。一種理論認為,明年原油價格可能會跌破每桶40美元,因為生產超過消費,世界上儲存過剩的地方越來越少。前所未有數量的原油漂浮在油輪上,而其所有者正在尋找買家。油價看漲者反駁説,低價格將抑制勘探和生產,足以造成短缺並推動價格回升。倫敦Eclectic Strategy的策略師埃馬德·莫斯塔克表示,一桶石油到2017年可能會達到100美元甚至130美元。在這兩個極端之間,交易員們押注價格只會小幅上漲,布倫特原油基準預計到2016年底將達到每桶56美元,高於目前的約49美元。

廉價石油的一些好處可能會被太平洋沿岸地區異常惡劣的天氣抵消。自1950年以來,形成的三次最強的 厄爾尼諾現象之一將導致“重大幹擾、廣泛的乾旱和洪水,”科羅拉多州博爾德國家大氣研究中心的傑出高級科學家凱文·特倫伯斯説。他估計1997-98年的厄爾尼諾現象導致至少30,000人死亡,並造成1,000億美元的損失。

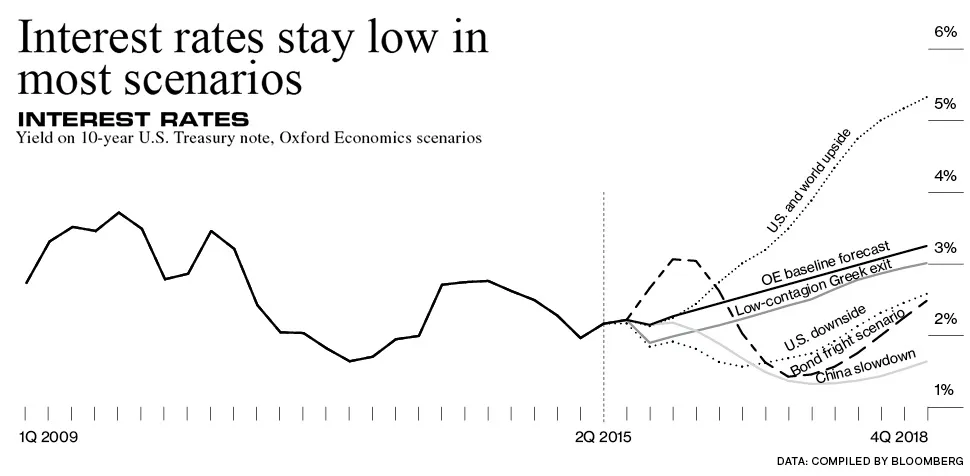

對於美國來説,2015年本應是經濟終於健康到可以擺脱近零利率的生命支持的年份。然而,聯邦儲備委員會將其首次提高聯邦基金利率的時間推遲到了年底——最早在12月16日。2016年3月看起來更有可能。甚至還有微小的機會可能會 推遲升息 到2016年底之後。

根據結合最新報告的通貨膨脹率和失業率的痛苦指數,10月份為5.1%,美國經濟的狀況與1950年代相比幾乎沒有好轉。但如果痛苦指數如此之低,為什麼還有這麼多人感到痛苦?一個主要原因是工資的增長沒有像通常在失業率如此低時那樣顯著。根據Sentier Research的數據顯示,經過通貨膨脹調整後,9月份的中位家庭收入比2000年1月低1.7%。預計2016年工資將略微加快增長:普華永道在第三季度調查的私營公司預測明年將提高工資3.1%,這是自2008年以來首次沒有低於3%的數字。

根據結合最新報告的通貨膨脹率和失業率的痛苦指數,10月份為5.1%,美國經濟的狀況與1950年代相比幾乎沒有好轉。但如果痛苦指數如此之低,為什麼還有這麼多人感到痛苦?一個主要原因是工資的增長沒有像通常在失業率如此低時那樣顯著。根據Sentier Research的數據顯示,經過通貨膨脹調整後,9月份的中位家庭收入比2000年1月低1.7%。預計2016年工資將略微加快增長:普華永道在第三季度調查的私營公司預測明年將提高工資3.1%,這是自2008年以來首次沒有低於3%的數字。

美國緩慢增長的好處在於,經濟遠未出現通貨膨脹過熱,因此美聯儲無需迅速提高利率,從而可能扼殺經濟擴張。“衰退源於過剩,”查爾斯·施瓦布的首席投資策略師Liz Ann Sonders説。“我們仍處於復甦階段。我們甚至還沒有進入擴張階段。”

自2007-09年衰退以來,美國家庭已經償還了債務,他們有被壓抑的需求,特別是在住房方面。“千禧一代正在搬出父母的地下室,”CUNA Mutual Group的首席經濟學家Steve Rick説,該公司向信用合作社成員銷售保險和投資產品。

消費者支出的強勁可能會鼓勵企業投資升級工廠、設備和軟件。這些更新已經拖延。“如果説有什麼的話,消費和投資在整個擴張期間都過於疲軟,”德意志銀行首席經濟學家Torsten Slok在十月寫給客户的信中表示。“因此,我繼續認為我們距離下一次衰退還有幾年。”

歐洲和日本則較為疲弱。與自2009年以來緩慢但穩定增長的美國經濟不同,歐洲和日本都經歷了週期性的挫折。歐洲央行可能在2016年開始之前就將短期利率進一步推入負區間,而日本銀行則準備增加債券購買以降低長期利率。

歐洲和日本則較為疲弱。與自2009年以來緩慢但穩定增長的美國經濟不同,歐洲和日本都經歷了週期性的挫折。歐洲央行可能在2016年開始之前就將短期利率進一步推入負區間,而日本銀行則準備增加債券購買以降低長期利率。

希臘金融危機現在已不再是頭條新聞,如果總理亞歷克西斯·齊普拉斯無法獲得對削減開支、增税、勞動力市場改革和私有化的批准,可能會在2016年底重新回到頭條。在遠觀希臘悲劇後,英國公民很高興他們保留了英鎊。明年十月,他們將投票進行公投,決定是否採取更激進的步驟:完全離開歐盟。“退出”投票“將嚴重削弱歐洲的商業信心,”全球首席投資策略師Russ Koesterich説,他在大型資產管理公司黑石集團工作。

歐洲的難民危機對歐盟造成了新的壓力。奇怪的是,這可能會刺激短期經濟增長,至少在德國是如此。“我們認為這將推動GDP增長,”德國柏林經濟研究所全球經濟預測負責人馬爾特·裏特(Malte Rieth)説。這個以德語縮寫DIW聞名的組織計算出,政府將向難民提供援助,而難民則會將其花費在國內商品和服務上,從而增加0.1%到0.2%的GDP增長。

發展中國家正在關注美聯儲,擔心投資者會在美聯儲加息時將資金撤回並投資於美國。這種擔憂可能是多餘的。投資者至少有兩年的時間來調整他們的資金。“當FOMC(聯邦公開市場委員會)最終開始加息時,肯定很少有人會感到完全驚訝,可能是在三月份,”資本經濟學的經濟學家在十月份寫道。

對於巴西(政治危機,石油)和俄羅斯(制裁,石油)來説,這一年可謂是艱難的一年。國際貨幣基金組織預計這兩個國家的經濟在2016年將繼續萎縮,但不會如此迅速。預計明年沒有其他主要經濟體會陷入衰退。國際貨幣基金組織預計印度將再次超過中國,略微加速至7.5%的增長,而墨西哥增長2.8%,尼日利亞擴張4.3%,南非的產出僅勉強增長1.3%。

倫敦滙豐銀行的高級經濟顧問斯蒂芬·金(Stephen King)表示,今後可能只有一般的增長。他認為,1950年至2000年的強勁世界增長是一個異常,並表示世界經濟正在迴歸前150年的緩慢增長速度。換句話説,這不僅僅是施加適當刺激的問題。“問題,”金説,“更深層次。”

(更正:該故事的原版本錯誤地表述了查爾斯·施瓦布的首席投資策略師的名字。她是莉茲·安·桑德斯,而不是莉茲·安妮·桑德斯。)