科技泡沫今年沒有破裂等着瞧 - 彭博社

Max Chafkin

在遙遠的2012年,硅谷的情況截然不同,那時iPhone的銷量飆升,你仍然可以以不到200萬美元的價格在帕洛阿爾託買到房子。那時,大多數餐廳都有菜單,而不是品嚐菜單。首席執行官可以在科技會議上説一些宏偉的言辭,而不必擔心六個月後在HBO上被比維斯與巴特海德嘲笑。而一位有才華的企業家可以走進風險投資家的辦公室,聲稱他的初創公司是幾乎可以解決任何問題的移動優先解決方案(支付!照片!博客!),然後帶着一筆可觀的種子投資走出去。“那個推介足以讓我們開始,”羅洛夫·博塔説,他是風險投資公司紅杉資本的合夥人。“現在已經不夠了。”

閲讀 彭博商業週刊 的其餘部分 《科技前景》。

閲讀 彭博商業週刊 的其餘部分 《科技前景》。

博塔應該知道。在過去五年中,他一直是硅谷最成功的投資者之一,得益於對Instagram、Tumblr和Square等公司的早期投資,這些成功都歸功於智能手機的廣泛普及。然而,現在美國的智能手機增長率接近零,全球也在下降。雖然有候選者可以接替iPhone成為下一個革命性的計算平台(可穿戴設備、虛擬現實),但沒有一個向主流提出令人信服的必備理由。

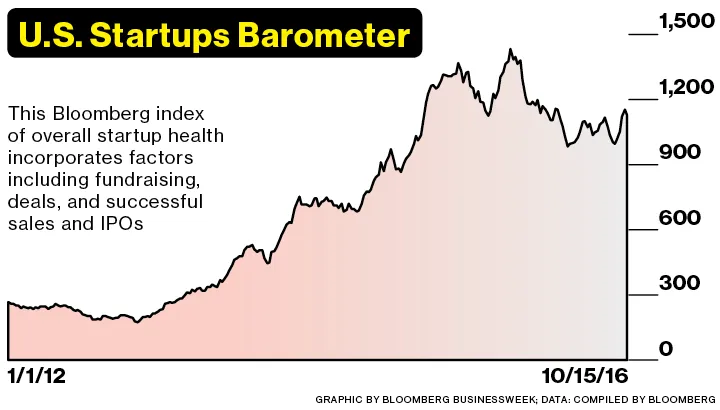

這意味着企業家在短期內的機會更少。彭博社美國初創企業晴雨表——一個考慮融資金額、交易數量、首次融資和成功收購或首次公開募股的指數——在歷史標準上仍然很高,但自2015年11月以來下降了21%。

今年早些時候,曾經價值近10億美元的在線家居用品零售商One Kings Lane以僅1200萬美元的價格將自己出售給了本應被其取代的Bed Bath & Beyond。Jawbone,這家曾被視為對蘋果構成威脅的時尚可穿戴健身硬件製造商,其價值已下降50%。自2015年以來,研究機構CB Insights統計了80個“降輪”,即初創企業接受降低估值以籌集更多風險資金的情況。“2001年,硅谷上空瀰漫着一層霧靄,”Botha説,指的是上一次大型科技崩潰。“現在也有一層霧靄籠罩着它。沒有潛在的增長浪潮。”

“有一大堆企業表現良好,但並不出色,但它們籌集資金的方式卻像是出色的企業。”初創企業在成長和吸引風險投資家的鬥爭只是故事的一半,因為風險投資家們本身的資金比以往任何時候都要充裕。由於全球利率低,硅谷仍然是投資者看起來安全的多元化策略,尤其是那些對回報率不太在意的富有中東人和俄羅斯人。這些投資者向Andreessen Horowitz和Kleiner Perkins Caufield & Byers等公司的新基金注入了資金。(擁有 彭博商業週刊 的彭博社是Andreessen Horowitz的投資者。)

幾年前,一個大型風險投資基金可能有約5億美元可以運作。今天,“大型”意味着超過10億美元。風險投資公司在2016年第一季度籌集了120億美元,行業貿易組織表示這是10年來的最高點。“世界從未見過這樣的投資氣候,”Benchmark的合夥人比爾·古爾利(Bill Gurley)説,他領導了該公司對Uber的投資。“很難表達外面有多少資金。”

一個擁有大量現金且幾乎沒有確定投資的科技行業幫助了最大的初創公司,如Uber、Airbnb和Snapchat。這些所謂的獨角獸幾乎能夠籌集到無限的資金。Uber的估值約為690億美元,是美國最有價值的汽車公司,遠超通用汽車和菲亞特克萊斯勒的總和。Airbnb的估值為300億美元,超過了地球上任何一家酒店連鎖。Snapchat據説正在準備以至少250億美元的價格進行首次公開募股,這相當於Facebook在2012年為Instagram支付的25倍價格。

在這些公司利用其鉅額現金池抬高辦公空間、人才和其他資源的價格時,任何領域的新興公司都越來越難以獲得市場份額。當他們面臨資金雄厚的競爭對手時,往往會降低價格並承受鉅額虧損以獲取市場份額。Uber在2016年上半年損失超過10億美元,主要是因為其兩個資金充足的競爭對手Lyft和中國的滴滴出行迫使其提高對司機的支付,即使它大幅降低了乘車費用。(Uber在夏季與滴滴達成和解,同意退出中國市場,這看起來確實像是首次公開募股的前奏。)“正在發生一種分層現象,”Botha説。“戰利品越來越多地集中在有錢人手中,這使得小型初創公司更難生存。”

自2015年11月21日達到峯值以來,初創企業晴雨表的下降幅度:-21%。中型市場的公司勉強維持着。雜貨配送初創公司Instacart最近以20億美元的估值向Whole Foods Market出售了股份,這與兩年前籌集資金時的價格相同。儘管送餐初創公司DoorDash的價值略有下降,但最近仍成功從投資者那裏籌集了1.27億美元。即使是面臨刑事或監管調查的公司,如Theranos,到目前為止也仍然在維持生存。“有一大堆企業表現不錯,但並不出色,但他們籌集資金的方式就像他們很出色一樣,”社會資本創始人Chamath Palihapitiya説。

自2015年11月21日達到峯值以來,初創企業晴雨表的下降幅度:-21%。中型市場的公司勉強維持着。雜貨配送初創公司Instacart最近以20億美元的估值向Whole Foods Market出售了股份,這與兩年前籌集資金時的價格相同。儘管送餐初創公司DoorDash的價值略有下降,但最近仍成功從投資者那裏籌集了1.27億美元。即使是面臨刑事或監管調查的公司,如Theranos,到目前為止也仍然在維持生存。“有一大堆企業表現不錯,但並不出色,但他們籌集資金的方式就像他們很出色一樣,”社會資本創始人Chamath Palihapitiya説。

表現不佳的企業不會永遠存在,但他們籌集的鉅額資金將使他們在幾個月甚至幾年內得到緩衝,Benchmark的Gurley説。“我們正處於一個緩慢的修正階段,”他説。“你可能會看到每季度有一隻獨角獸倒下,”而不是一次性崩潰所有企業。最新的受害者:Mode Media,一個曾聲稱擁有超過9000萬美國月用户和超過10億美元估值的生活方式博客網絡,宣佈將在9月即將關閉。

Gurley説,緩慢的崩潰可能是更戲劇性事件的前奏,他是硅谷最直言不諱的熊市分析師。他將科技融資氣候與危機前抵押貸款行業對擔保債務義務的接受進行了比較。經濟衝擊或利率的急劇上升可能會導致風險投資的基石——養老金、共同基金、大學捐贈基金——大幅撤回,從而破壞一些初創公司的估值。

然而,大多數初創企業投資者預計將經歷幾年的相對停滯,這就是為什麼許多人正在遠離擁擠的消費軟件領域,轉向專注於商業服務的公司,因為他們看到更多的穩定性和增長潛力。“有一些非常有趣的垂直領域剛剛起步,”早期階段風險投資公司Aspect Ventures的管理合夥人詹妮弗·豐斯塔德説。她特別對安全軟件和汽車及醫療技術感興趣。

當然,大多數風險投資者的夢想仍然是在下一個繁榮之前找到下一個Facebook。“很多投資者正在考慮虛擬現實、機器學習和自動駕駛汽車。你會有一點停滯,但這是暫時的,”博薩説,聽起來對短期悲觀者來説異常樂觀。“我相信今天我會遇到一些正在做一些意想不到和開創性工作的企業家。”

未來一年:閲讀更多關於 能源、金融、全球經濟、零售和技術

未來一年:閲讀更多關於 能源、金融、全球經濟、零售和技術