大型石油公司與英國退休人員的昂貴戀情 - 彭博社

Chris Bryant

歐洲的大型石油公司在過去幾年中一直在削減成本,因為較低的原油價格意味着可用於平衡賬目的現金減少。儘管面臨這些壓力,但大多數公司仍然保持了股東分紅不變。

歐洲的大型石油公司在過去幾年中一直在削減成本,因為較低的原油價格意味着可用於平衡賬目的現金減少。儘管面臨這些壓力,但大多數公司仍然保持了股東分紅不變。

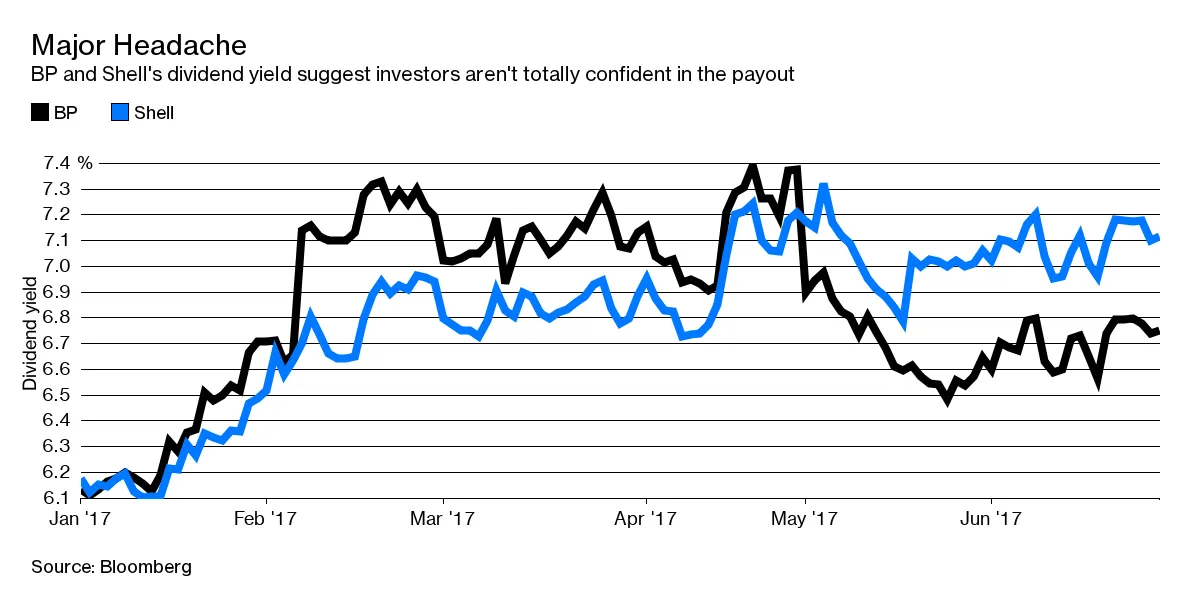

現在,隨着油價再次跌入熊市,幾家歐洲綜合石油公司的股息收益率再次擴大。這樣的水平通常表明可能會削減股息:

不過,這可能仍然不是事實。英國的收入投資者(以及許多退休人員)依賴於皇家荷蘭殼牌公司和BP公司,這兩家公司合計佔FTSE 100股息的10%以上,麥格理指出。殼牌公司的股息成本高達150億美元。如果他們突然改變方向,董事會的信譽將受到損害。對管理層來説,幸運的是,有一種變通辦法,但這看起來像是一種昂貴的權宜之計。

不過,這可能仍然不是事實。英國的收入投資者(以及許多退休人員)依賴於皇家荷蘭殼牌公司和BP公司,這兩家公司合計佔FTSE 100股息的10%以上,麥格理指出。殼牌公司的股息成本高達150億美元。如果他們突然改變方向,董事會的信譽將受到損害。對管理層來説,幸運的是,有一種變通辦法,但這看起來像是一種昂貴的權宜之計。

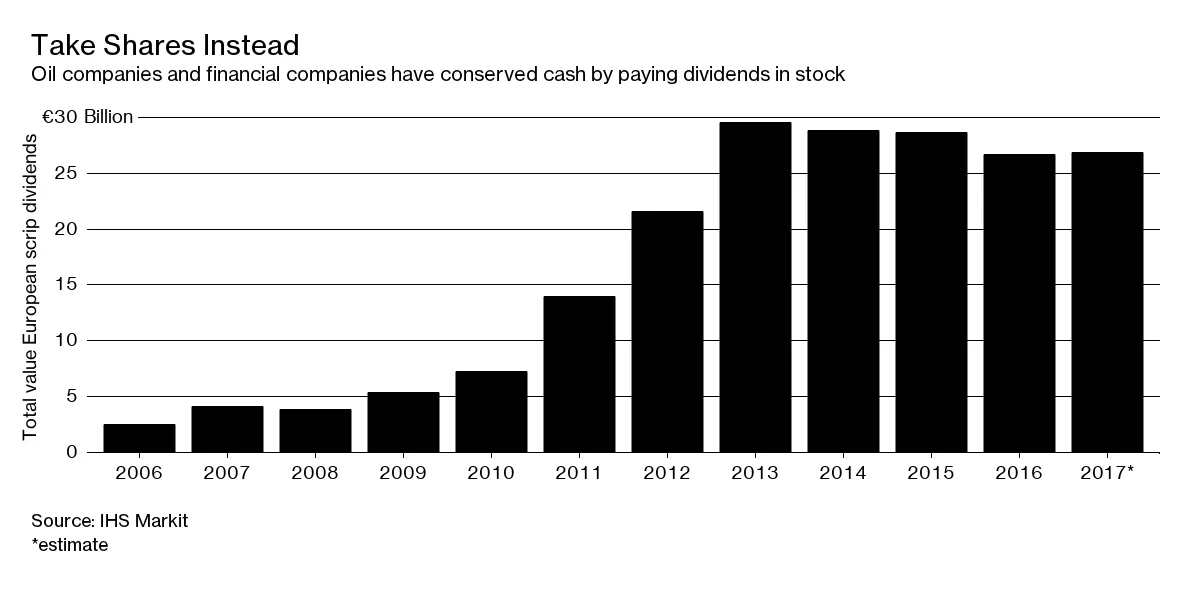

彭博社商業週刊他們不是隱士。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們BP、殼牌和法國的道達爾公司是幾家大型石油和天然氣公司中的一部分,他們一直在用股票而不是現金來部分履行他們的股息承諾。1498649078432 依賴所謂的“股票股息”使他們處於可疑的公司之中。根據IHS Markit的數據,過去十年,歐洲的銀行也在做類似的事情。金融和商品公司佔據了歐洲股票支付的三分之二。

殼牌、BP和道達爾去年通過股票支付節省了近120億美元的現金,按照我的計算,超過了總股息成本的三分之一。這對公司來説是個天賜之福,因為這些公司負債累累**。**隨着原油在第一季度平均上漲至54美元,情況開始好轉。殼牌的運營現金覆蓋了其資本支出和股息成本,儘管BP即使在股票支付的情況下也未能實現現金中立。

殼牌、BP和道達爾去年通過股票支付節省了近120億美元的現金,按照我的計算,超過了總股息成本的三分之一。這對公司來説是個天賜之福,因為這些公司負債累累**。**隨着原油在第一季度平均上漲至54美元,情況開始好轉。殼牌的運營現金覆蓋了其資本支出和股息成本,儘管BP即使在股票支付的情況下也未能實現現金中立。

公平地説,如果油價迅速回升,股票股息可能是相對無害的。這似乎是行業的預期。殼牌2016年的年報討論了油市在2017年可能收緊,並且到2020年布倫特油價可能高達80美元。1498643996573 同樣,道達爾承諾在油價達到60美元時結束其折扣股票支付。

但由於大量美國頁岩油生產威脅到OPEC恢復原油市場平衡的努力,即使是60美元的油價也顯得有些勉強。可以想象,公司可能需要更長時間維持股票支付。

這令人擔憂,因為發行新股會稀釋股東權益。以股票支付也可能推高恢復全現金股息的成本,因為你最終會有更多的流通股。1498644486307 此外,在股票支付的情況下,投資者將繼續擔心股息削減,這可能限制股票的上漲空間。一項德意志銀行的研究發現,2012年提供股票支付的公司中有40%在接下來的三年內削減了股息。

在最近油價下跌後,麥格理的伊恩·裏德認為“進一步、痛苦的成本削減”可能在所難免。問題是,在某個時刻,降低支出開始危及增長。花旗分析師質疑“在公司資產負債表更加緊張和高股息支付的情況下,捍衞股權是否合理,這是否以修復資產負債表和未來投資為代價。”

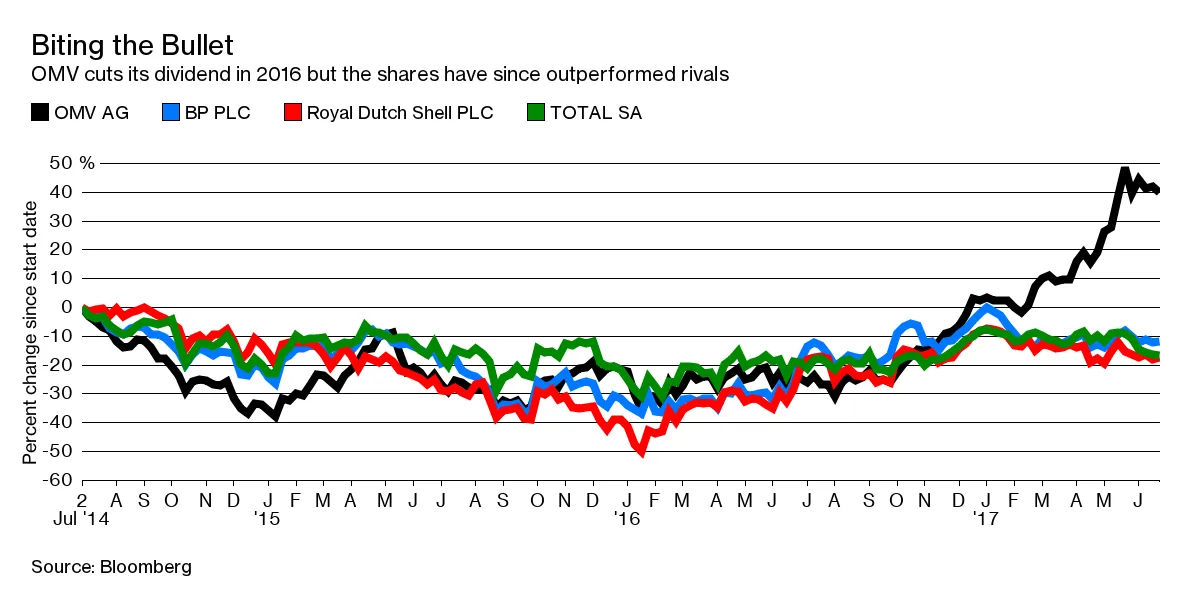

有一種替代方案值得考慮,即使這讓老闆感到羞愧。奧地利的OMV AG 削減了2015財年的股息,而且其股票表現優於大盤。確實,投資者似乎喜歡其低現金盈虧平衡點、低槓桿和對天然氣的暴露。即便如此,股票的上漲表明,削減股息並不一定是那麼可怕。

如果石油公司能夠用現金支付其股息承諾,那就更好了。如果不能,最初不承諾那麼多也沒有什麼可羞愧的。

如果石油公司能夠用現金支付其股息承諾,那就更好了。如果不能,最初不承諾那麼多也沒有什麼可羞愧的。

本專欄不一定反映彭博社及其所有者的觀點。