在Jana-EQT-Rice能源鬥爭中,別忘了孤兒 - 彭博社

Liam Denning

安全標誌張貼在2013年10月31日星期四在賓夕法尼亞州華盛頓鎮的一處天然氣鑽探現場的EQT公司超級三重水力壓裂鑽機的甲板上。

安全標誌張貼在2013年10月31日星期四在賓夕法尼亞州華盛頓鎮的一處天然氣鑽探現場的EQT公司超級三重水力壓裂鑽機的甲板上。

攝影師:Ty WrightJana Partners LLC顯然不喜歡大天然氣。在一封冷淡的信件中,激進投資者對EQT公司最近宣佈的收購同類天然氣生產商Rice Energy Inc.的交易表示了蔑視:

雖然EQT確實會成為美國最大的天然氣生產商,但僅僅因為成為最大並不會給股東帶來獨特的價值。

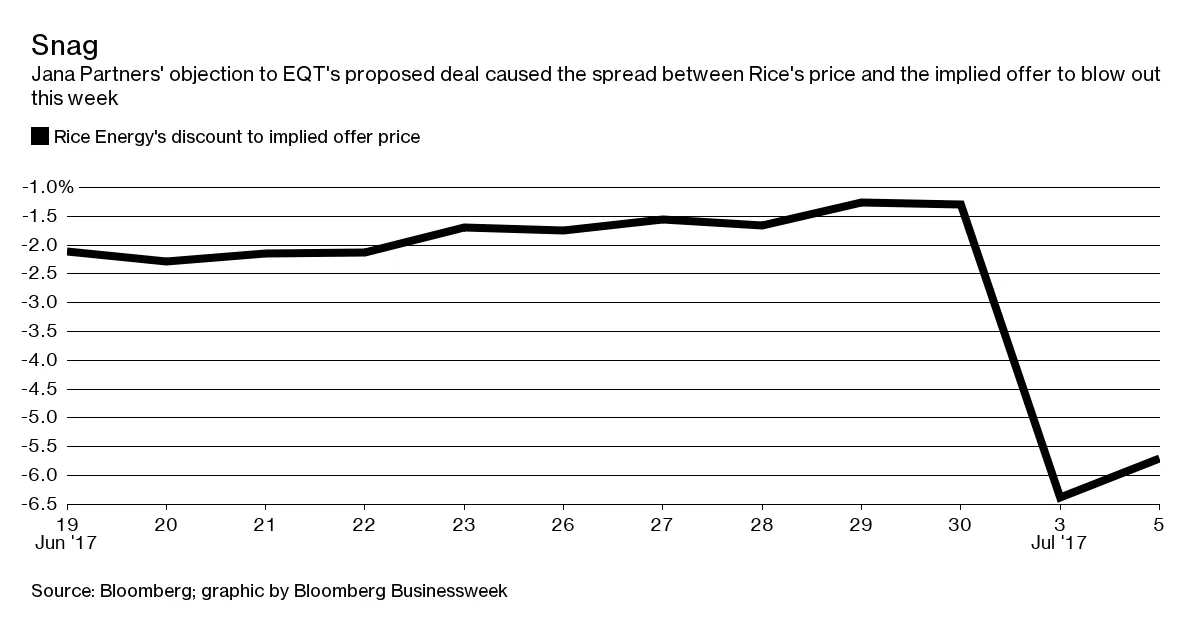

現在,Jana已經在EQT中持有5.8%的股份,計劃發起一場運動來阻止這筆82億美元的現金和股票交易。Rice的折扣在本週適當地擴大(Jana的股份消息在週一浮出水面):

EQT到目前為止在營銷這筆交易方面做得不好,尤其是其模糊定義的協同效應為Jana提供了機會。另一方面,這筆交易在阿巴拉契亞地區整合位置以更有效地鑽探天然氣的基本邏輯仍然是合理的。值得注意的是,在最初的劇烈拋售之後,EQT的股票幾乎恢復了所有失地,直到Jana出現,這表明其他投資者已經克服了最初的恐慌。

EQT到目前為止在營銷這筆交易方面做得不好,尤其是其模糊定義的協同效應為Jana提供了機會。另一方面,這筆交易在阿巴拉契亞地區整合位置以更有效地鑽探天然氣的基本邏輯仍然是合理的。值得注意的是,在最初的劇烈拋售之後,EQT的股票幾乎恢復了所有失地,直到Jana出現,這表明其他投資者已經克服了最初的恐慌。

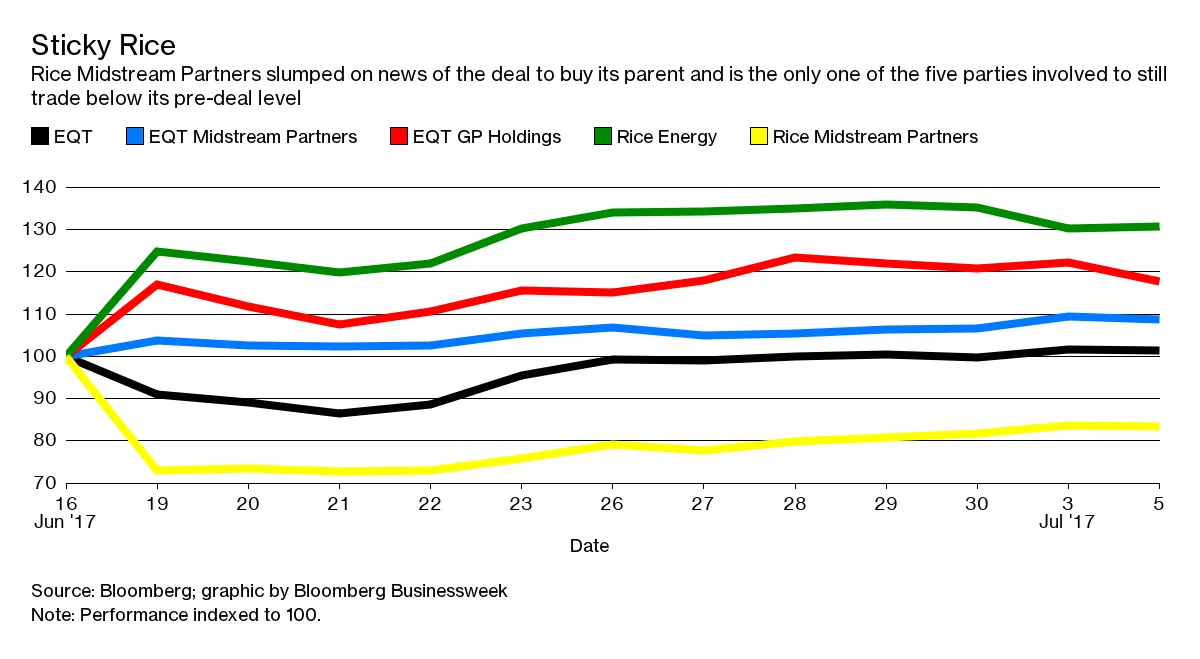

彭博社商業週刊不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們在瑞斯的股票上,合併套利差價無疑會在這裏反覆波動,而賈納和EQT則會進行爭論或討論。但還有另一個指標需要關注,特別是如果你確實懷疑交易會破裂。

與這筆交易相關的不是兩種,而是實際上五種交易證券。EQT和瑞斯能源都有上市的管道部門,結構為主有限合夥企業:

- EQT中游合夥企業LP,運營EQT的管道和儲存資產,72%由公眾合夥人持有;

- EQT GP控股LP,EQT中游的普通合夥人,持有28%的股份(EQT公司擁有EQT GP控股的90%,其餘由公眾合夥人持有);

- 瑞斯中游合夥企業LP,運營瑞斯能源的管道和加工資產,72%由公眾合夥人持有。

自從交易宣佈以來,這五種證券的表現如下:

正如瑞斯能源是這筆交易中最明顯的贏家一樣,它的管道子公司則是最大的輸家。

正如瑞斯能源是這筆交易中最明顯的贏家一樣,它的管道子公司則是最大的輸家。

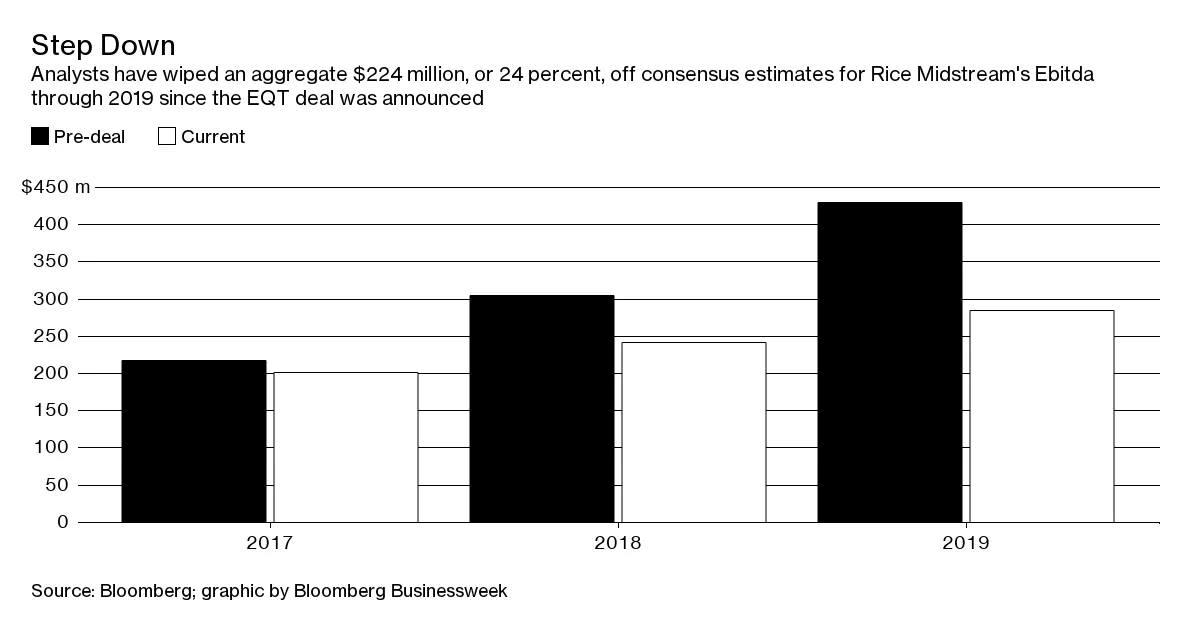

原因很簡單。在EQT出現之前,瑞斯中游有一個計劃,打算每年將其分配(相當於MLP的股息)增長約20%。它將通過逐步收購其母公司持有的管道資產來實現,從而提升其收益和支付能力。這種將資產轉移到上市子公司的模式在MLP領域相當標準,讓母公司利用(通常)較低的資本成本來為其自身業務中埋藏的管道實現更高的價格。

EQT的到來改變了一切。在宣佈交易時,公司明確表示,Rice Energy原本打算出售給Rice Midstream的資產現在將轉給EQT Midstream,這就像發現你的新繼兄弟被安排住進你的卧室一樣。沒有了保證的收購管道,Rice Midstream的增長前景崩潰——它的估值也是如此。

如果交易順利進行,EQT可能會在某個時候將其中游業務整合為一個,符合相關MLP之間的更廣泛的整合趨勢。這給Rice Midstream的公眾投資者帶來了一些希望,至少可以獲得收購溢價,以彌補他們的一些損失。

如果交易順利進行,EQT可能會在某個時候將其中游業務整合為一個,符合相關MLP之間的更廣泛的整合趨勢。這給Rice Midstream的公眾投資者帶來了一些希望,至少可以獲得收購溢價,以彌補他們的一些損失。

不過,他們不一定應該指望這一點。作為MLP的有限合夥人,他們的權利很少,大部分槓桿權在普通合夥人手中——如果交易完成,則是EQT。如果管道業務最終確實被整合,可能通過向Rice Midstream的投資者提供EQT Midstream的單位,那麼EQT就會有興趣將價格降到最低。

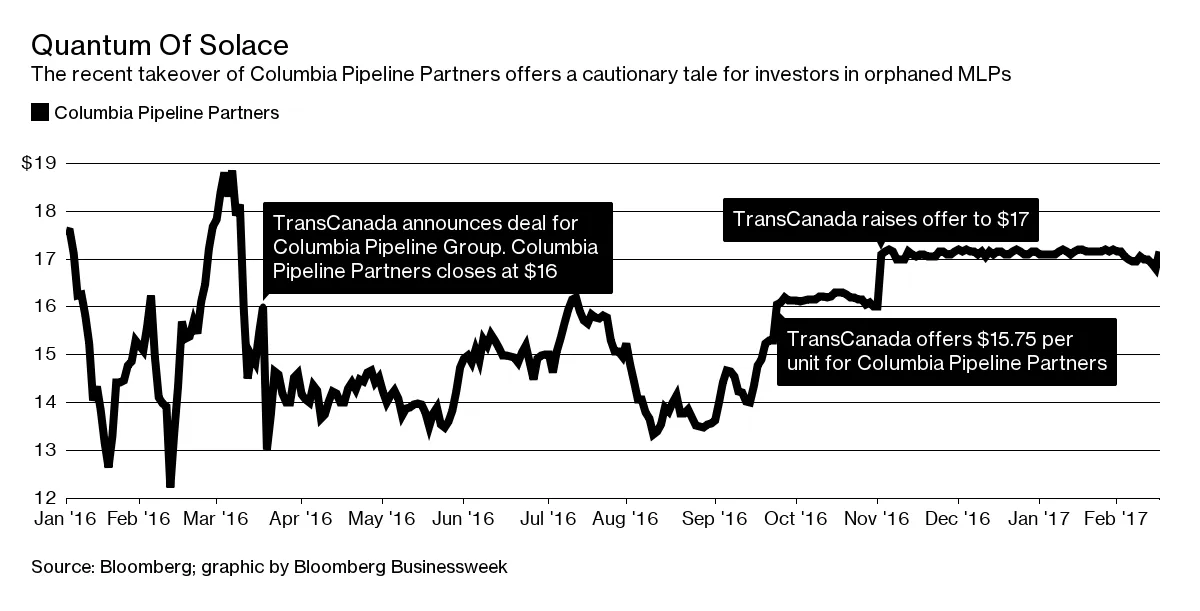

在去年的類似情況下,TransCanada Corp.收購了Columbia Pipeline Group Inc.。TransCanada隨後讓Columbia Pipeline Partners LP的投資者懸而未決了六個月,才提出報價——低於該MLP在其母公司交易宣佈時的交易價格。幾個月後,報價有所提高,但即便如此,最終的收購溢價也不到10%:

EQT可能選擇讓Rice Midstream的投資者等待超過六個月,這可能導致進一步的價格疲軟。

EQT可能選擇讓Rice Midstream的投資者等待超過六個月,這可能導致進一步的價格疲軟。

這就是為什麼如果Jana能夠解開Rice Energy的收購,那些投資者將受益:僅僅將Rice Midstream恢復到交易前的水平就意味着從這裏起有20%的收益。

因此,在判斷誰在這場最新的激進鬥爭中佔上風時,不要僅僅關注母公司。被遺棄的孩子將有自己的故事要講。

本專欄不一定反映彭博社及其所有者的觀點。