汽車行業全面放射性 - 彭博社

Chris Bryant

林·阿爾維斯/丹佛郵報通過Getty Images如果所有公司的老闆都像塞爾吉奧·馬爾基翁內那樣口才出眾且引人深思,商業新聞將會變得輕而易舉。充滿行話和晦澀的聲明並不是他的風格。

林·阿爾維斯/丹佛郵報通過Getty Images如果所有公司的老闆都像塞爾吉奧·馬爾基翁內那樣口才出眾且引人深思,商業新聞將會變得輕而易舉。充滿行話和晦澀的聲明並不是他的風格。

菲亞特克萊斯勒汽車公司首席執行官在上週的財報電話會議上拋出了他最新的金句:

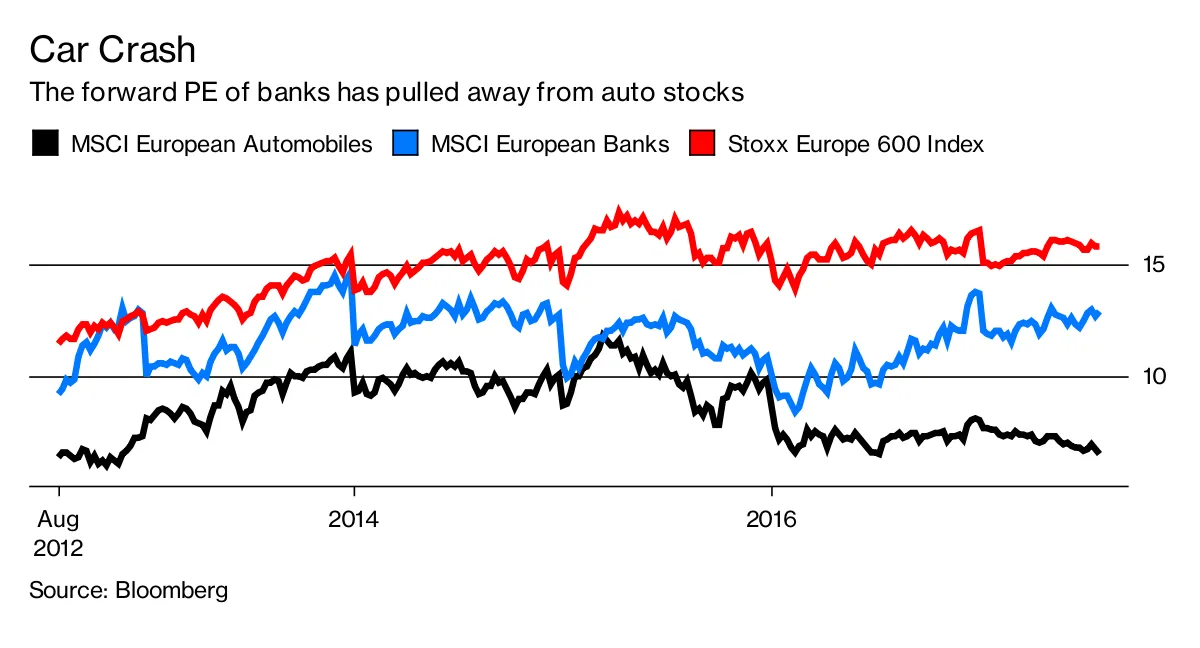

“從估值的角度來看……我從未見過一個行業像今天的OEM那樣不受歡迎。曾幾何時,我認為銀行業已經觸底,但我認為我們現在在不受歡迎程度上已經超過了他們。”

隨後他形容汽車製造商變得“幾乎是放射性的”,因此他認為試圖將業務的某些部分與負面情緒隔離開來是有意義的,例如通過可能的公司組件部門的分拆。

彭博社商業週刊沒有被監禁者。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用庇護者填滿臭名昭著的前監獄大學橄欖球需要向MLB學習一課銷售比職業選手更多棒球棒的影響者兄弟們馬爾基翁內説得對。投資者正在迴避汽車股票,因為有一系列與技術顛覆、排放問題、過度依賴租賃和美國銷售放緩相關的擔憂。上週,一個可能的德國汽車卡特爾加入了那份長長的名單。但儘管頭條新聞不斷糟糕,大多數汽車製造商的運營表現實際上相當不錯。

一些表現出色。標緻汽車公司在2017年上半年實現了超過7%的營業利潤率,而在2014年時它還在遭受鉅額虧損。通用汽車公司因其低迷的估值而受到激進投資者大衞·艾因霍恩的批評,計劃在今年向股東返還70億美元。

然而,投資者似乎並沒有在聽。即使汽車製造商未能從這裏增長收益,大多數公司在不到八年的時間裏就能產生其整個市值。1501498780402 相比之下,歐洲Stoxx 600公司的平均時間需要雙倍。

這種估值差距部分反映了馬爾基奧內提到的那些受批評銀行的更好表現。德意志銀行及其同行的股票在最近幾個月重新定價,原因是歐元區經濟改善、對放鬆監管的預期以及改善資本基礎的措施。這就引出了一個問題:汽車製造商可以做些什麼來提高他們的市場價值?

這種估值差距部分反映了馬爾基奧內提到的那些受批評銀行的更好表現。德意志銀行及其同行的股票在最近幾個月重新定價,原因是歐元區經濟改善、對放鬆監管的預期以及改善資本基礎的措施。這就引出了一個問題:汽車製造商可以做些什麼來提高他們的市場價值?

自從 法拉利股份有限公司的股票在馬爾基奧內於2015年為這家超級跑車製造商創建單獨上市後飆升,汽車高管們一直面臨尋找自己分拆候選人的壓力。德爾福汽車公司決定將其傳統動力系統業務與電氣化、連接性和自動駕駛相關的業務分開,市場的積極反應也增加了這種呼聲。

最後,汽車製造商們開始有所行動。戴姆勒公司正在考慮為其各個汽車部門設立獨立的法律實體(同時否認這預示着其繁榮的卡車業務將被出售)。大眾汽車公司正在討論清理其資產組合,尋找可以出售的項目。

為什麼不呢?大眾每年銷售的汽車數量是法拉利的千倍,但其市值卻不到法拉利的四倍。大眾的資產組合中有一些珍珠,可能在集團外表現更好。以其保時捷部門為例,18%的營業利潤率與法拉利相差不遠。根據我的粗略計算,即使市場將保時捷的營業利潤估值僅為法拉利的一半,其獨立價值也與整個大眾集團相似。1501497425972

同樣,戴姆勒的商用車部門(全球最大)如果單獨上市,幾乎肯定會更有價值。該部門的競爭對手沃爾沃的交易估值幾乎是預計收益的15倍,是戴姆勒倍數的兩倍多。

汽車行業需要數年時間才能清除柴油門留下的有害陰雲,並説服我們相信,當我們都被載入無人駕駛汽車艙時,它仍然有未來。在此期間,為什麼不將一些汽車製造商的優質資產賦予自主權呢?這將為他們和股東提供保護,免受其母公司昂貴錯誤的衝擊。

本專欄不一定反映彭博社及其所有者的觀點。