航運巨頭正在佔領海洋 - 彭博社

Chris Bryant

攝影師:NBC/NBCU照片銀行通過Getty Images不要被AP穆勒-馬士基意外的第二季度虧損或來自6月大規模網絡攻擊的高達3億美元賬單分心。儘管這對客户和監管機構來説可能不是好消息,但集裝箱運輸公司的生活變得更加輕鬆。

攝影師:NBC/NBCU照片銀行通過Getty Images不要被AP穆勒-馬士基意外的第二季度虧損或來自6月大規模網絡攻擊的高達3億美元賬單分心。儘管這對客户和監管機構來説可能不是好消息,但集裝箱運輸公司的生活變得更加輕鬆。

回顧一下,馬士基的2.64億美元季度淨虧損主要是由於一個已經準備分拆的油輪單位的估值減記。相比之下,馬士基的集裝箱運輸業務,作為新重組公司的核心,表現良好。運營現金流同比改善了約7億美元,投資資本回報率也大幅上升。

彭博社商業週刊沒有被監禁的罪犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課銷售比職業選手更多棒球棒的網紅兄弟們更高的運費,加上需求的改善,是一個很大的好處。平均價格比一年前高出約五分之一,當時低得可憐的運費迫使韓國的漢珍航運申請破產。

價格上漲部分是因為隨之而來的閒置運力減少。但漢珍的倒閉也恰逢合併和聯盟活動的巨大爆發,這可能意味着價格壓力減少。

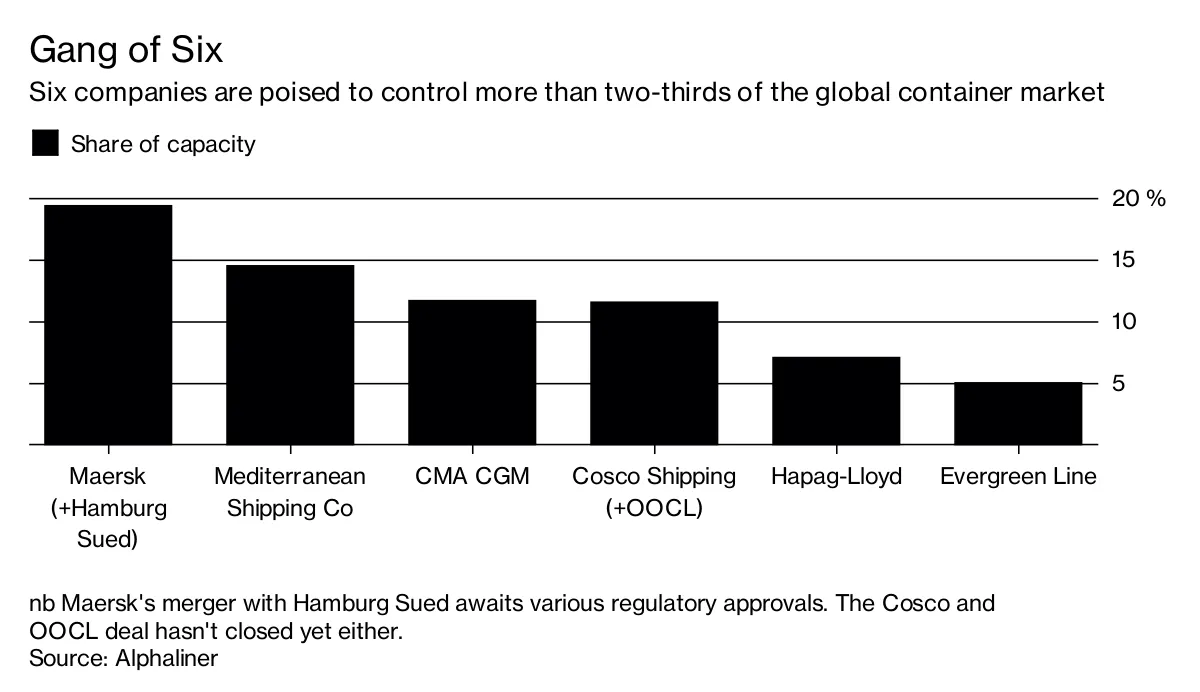

現在只有三個 主要航運聯盟,控制着全球近80%的運力。由於所有的合併(太多無法列舉,名字也很長!),僅有六家公司佔據了全球集裝箱運力的三分之二。1502874358511

在10年內,他們可能會有效控制所有運力。馬士基首席執行官索倫·斯庫 告訴《金融時報》 他預計只有半打大型航運公司會存活。兩年前,大約有20家。

考慮到90%的世界貿易由航運公司處理,所有這些交易能夠順利進行而沒有更多的麻煩,實在令人驚訝。實際上,如果韓進代表了航運業的 雷曼時刻,我們有重複同樣錯誤的危險。

考慮到90%的世界貿易由航運公司處理,所有這些交易能夠順利進行而沒有更多的麻煩,實在令人驚訝。實際上,如果韓進代表了航運業的 雷曼時刻,我們有重複同樣錯誤的危險。

與十年前的銀行類似,集裝箱航運公司應為他們當前的混亂負責。大多數公司訂購了太多大型船隻,而需求沒有跟上。但與被認為“太大而不能倒”的華爾街機構一樣,自危機時刻以來,航運公司只會變得更加集中。

顯然,導致馬士基船隻和一個碼頭 停擺的那種網絡攻擊,是在如此少數運營商控制如此多市場時的一個系統性擔憂。但競爭和定價更令人擔憂。

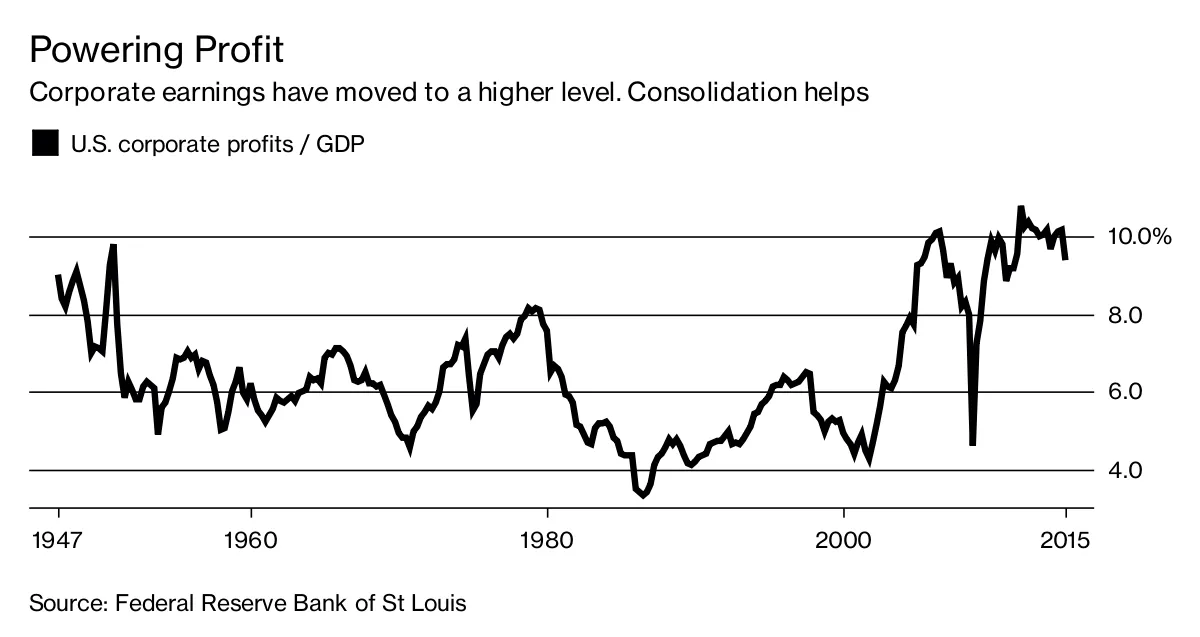

理論上,較大的公司應該提高規模經濟,併為客户提供更便宜的服務。但事情並不總是如此。看看近年來跨行業越來越多的併購趨勢,這導致了越來越多的寡頭壟斷行業。這就是企業利潤傾向於上升的一個解釋:

考慮航空業。破產和合並意味着僅有四家航空公司控制了超過三分之二的美國航空交通。同時,三家合資企業控制了約80%的跨大西洋航空交通。1502875853098而美國航空公司的利潤大幅上升。這對投資者來説很好,但對客户來説就不那麼好了。

考慮航空業。破產和合並意味着僅有四家航空公司控制了超過三分之二的美國航空交通。同時,三家合資企業控制了約80%的跨大西洋航空交通。1502875853098而美國航空公司的利潤大幅上升。這對投資者來説很好,但對客户來説就不那麼好了。

這對虧損嚴重的航運公司來説似乎還很遙遠,但人們對行業的重塑感到不安。美國司法部對此表達了不滿:

“這種集中度的增加和航運聯盟數量的減少可能會促進一個已經容易發生合謀的行業中的協調……一般來説,市場中公司數量的減少可能會降低剩餘公司的價格或創新競爭的激勵,特別是在市場已經高度或中度集中時。

在三月,司法部突襲了一次會議,併發出了傳票,包括對馬士基航運的傳票,作為對反競爭行為的調查的一部分。因此,儘管投資者的情緒有所好轉,但該行業對整合的渴望可能會再次使其陷入困境。

本專欄不一定反映彭博社及其所有者的觀點。