這場無法解釋的反彈沒有銅底 - 彭博社

David Fickling

攝影師:Ty Wright/Bloomberg是什麼支撐着銅在其似乎不可阻擋地朝着每噸7000美元的方向前進?這令人擔憂的答案很難説。

攝影師:Ty Wright/Bloomberg是什麼支撐着銅在其似乎不可阻擋地朝着每噸7000美元的方向前進?這令人擔憂的答案很難説。

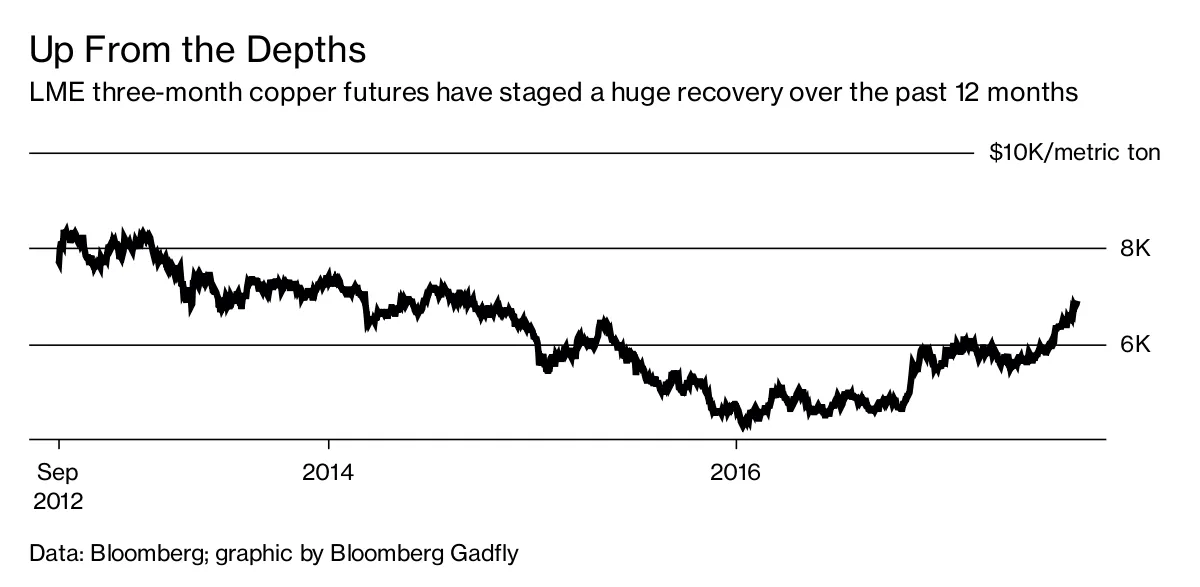

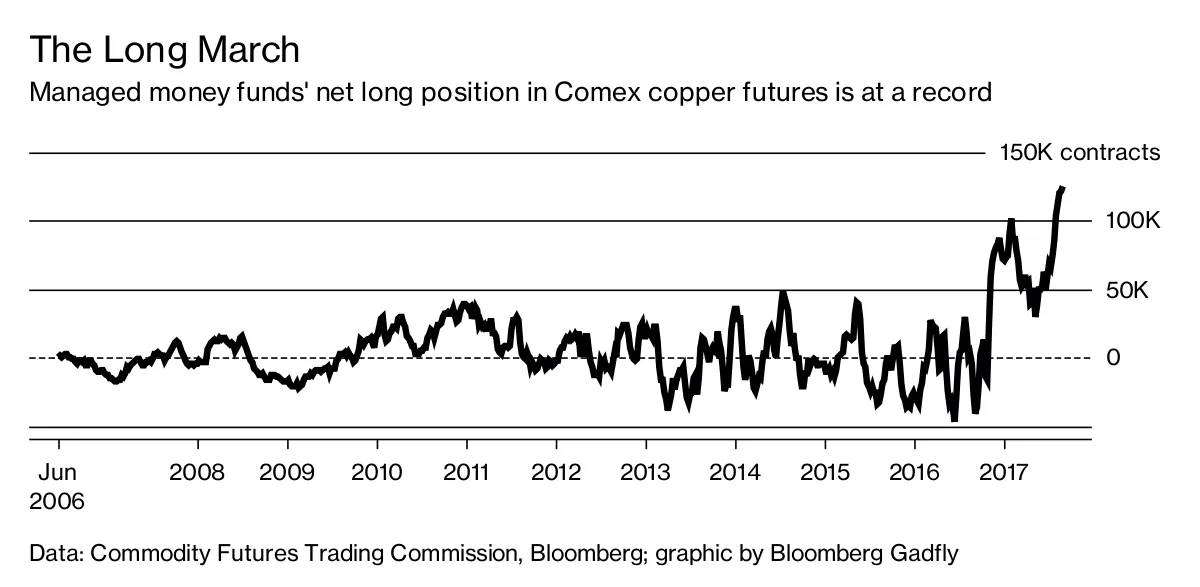

過去一年,這種金屬上漲了48%,這是倫敦金屬交易所主要工業金屬中表現最突出的,遠遠領先於其他金屬。看漲者似乎認為它還有進一步上漲的空間:根據週五發佈的監管數據,截至8月22日,投資基金在Comex銅的淨多頭頭寸創下了125,000份合約的紀錄。

不過,詢問支撐這一牛市的動機時,答案卻變得奇怪地模糊。這與經濟增長有關或中國冶煉廠的供應打壓,或者可能是新幾內亞和安第斯山脈的礦山。再説,也許這一切都歸因於美元疲軟。

不過,詢問支撐這一牛市的動機時,答案卻變得奇怪地模糊。這與經濟增長有關或中國冶煉廠的供應打壓,或者可能是新幾內亞和安第斯山脈的礦山。再説,也許這一切都歸因於美元疲軟。

彭博社商業週刊他們不是囚犯。尋求庇護者佔據了拜登承諾關閉的監獄美國正在用尋求庇護者填滿臭名昭著的前監獄大學橄欖球需要向大聯盟學習一課那些銷售比職業選手更多棒球棒的網紅兄弟們這些是經紀人和評論員在試圖解釋我們無法用其他方式解釋的市場活動時,往往會提出的標準答案——但它們經不起仔細分析。

以增長論為例。對此確實有一些話可説:摩根大通全球製造業PMI,作為工業活動的一個流行前瞻指標,八月份達到了53.1,是自2011年以來的最高水平。認為更強的國內生產總值在數學上意味着更高的銅價——“銅博士”理論——是一個根深蒂固的市場啓發式,直觀上很有道理。

與此同時,也有理由對此表示懷疑。首先,銅與增長的關係絕非簡單。中國的人均GDP與巴西大致相同,但每單位增長使用的銅是巴西的五倍;阿聯酋的財富水平大致與法國相當,但使用的銅是法國的13倍。

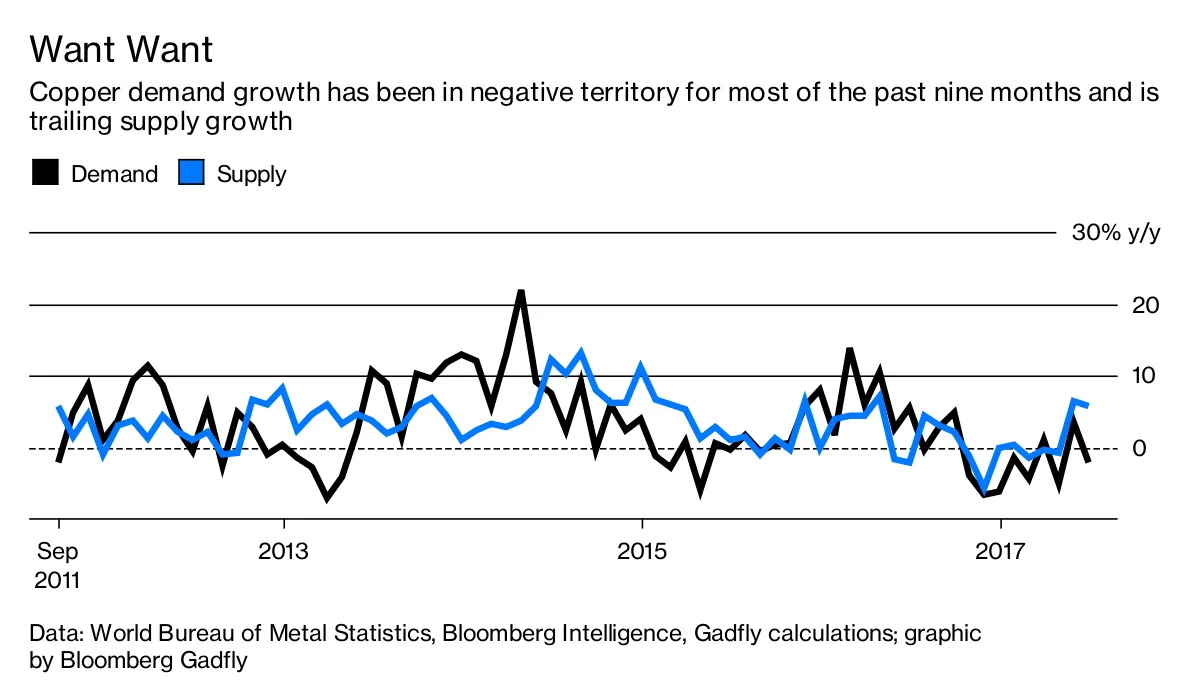

與其關注增長指標,不如説衡量銅需求強度的更好方法是實際觀察銅需求。在這方面,前景令人不安:全球消費在過去九個月中大部分時間都在逐年下降,而供應增長接近2014年以來的最快速度。

與其關注增長指標,不如説衡量銅需求強度的更好方法是實際觀察銅需求。在這方面,前景令人不安:全球消費在過去九個月中大部分時間都在逐年下降,而供應增長接近2014年以來的最快速度。

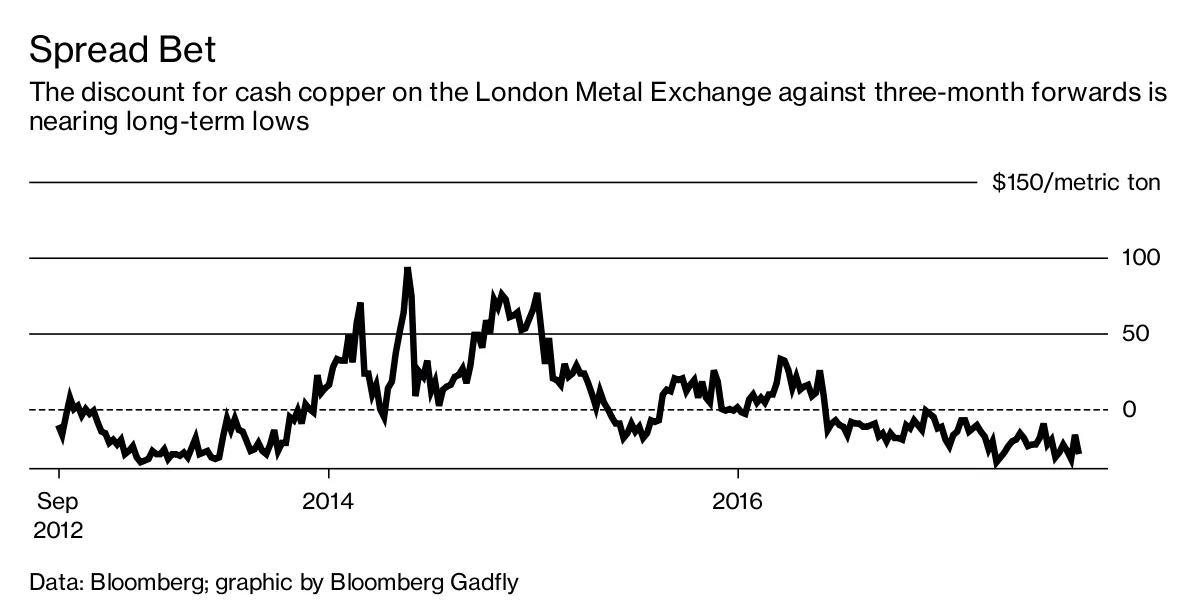

這種疲軟的情況得到了銅溢價的支持,主要消費者願意支付的價格超過市場基準,以確保長期合同。考慮到市場的興奮,值得注意的是,這些在亞洲僅略微上升,而在美國和歐洲則處於疲軟狀態。

期貨曲線描繪了類似的圖景。現金與三個月期貨的價差,當基本需求導致消費者為快速供應支付溢價時,會強烈轉為正值,目前仍在從2014年的牛市時期向下走。7月19日現金金屬的37美元折扣是自2013年以來在該指標上最尖鋭的正向價差1504509165202。

貨幣解釋可能有更多的理由——但即便如此,動能看起來也不合理。彭博美元指數交易在自2015年初以來的最低水平,那時美聯儲剛剛完成了第三輪也是最後一輪量化寬鬆。對美國進一步加息的預期只是被抑制,而不是逆轉。

貨幣解釋可能有更多的理由——但即便如此,動能看起來也不合理。彭博美元指數交易在自2015年初以來的最低水平,那時美聯儲剛剛完成了第三輪也是最後一輪量化寬鬆。對美國進一步加息的預期只是被抑制,而不是逆轉。

在這個有些負面的局面背後,市場的強勁力量依然不減。銅牛在過去一年的市場中表現良好;那些像Gadfly一樣質疑這一繁榮可持續性的人無法聲稱有強大的預測記錄。

從技術指標來看,投資者的預期似乎並未減弱。倫敦金屬交易所銅的相對強弱指數在過去29天中有28天超過70,這被認為代表“超買”狀態。在過去30年中,銅的RSI在該區域超過一週的情況屈指可數。

這種強勁中存在風險。交易者購買銅並不是因為他們熱愛這種金屬,而是因為他們預期價格會上漲。當價格上漲時,他們在某個時刻可能會選擇賣出。

這使得Comex的押注成為一個潛在的定時炸彈。截至8月15日,基金的淨多頭頭寸為120,175份合約,相當於當日開放興趣的93%以上。這些投資者在過去三週中獲得了9.2%的收益。

隨着倫敦金屬交易所期貨週一首次突破每噸6,900美元,注意他們試圖獲利的時刻。

隨着倫敦金屬交易所期貨週一首次突破每噸6,900美元,注意他們試圖獲利的時刻。

本專欄不一定反映彭博社及其所有者的觀點。