特斯拉太棒了特斯拉太糟糕了多頭和空頭髮聲 - 彭博社

Bailey Lipschultz, Elena Popina, Esha Dey

照片插圖:彭博社;Getty Images (5)對埃隆·馬斯克來説,這一點是肯定的:討厭者討厭,愛好者愛。仍然。他的 驚人 關於將 特斯拉 私有化——以及由此引發的所有“他會還是不會”——完全沒有改變任何事情。我們請我們的記者列出多頭和空頭的觀點。

照片插圖:彭博社;Getty Images (5)對埃隆·馬斯克來説,這一點是肯定的:討厭者討厭,愛好者愛。仍然。他的 驚人 關於將 特斯拉 私有化——以及由此引發的所有“他會還是不會”——完全沒有改變任何事情。我們請我們的記者列出多頭和空頭的觀點。

照片插圖:彭博社;Getty Images### 多頭觀點

照片插圖:彭博社;Getty Images### 多頭觀點

首先,沒有什麼比埃隆·馬斯克在推特上對華爾街機器發泄更讓粉絲們開心的了。如果與市場監管機構發生一兩次衝突是為了製造完美的汽車,那就這樣吧。

製造和銷售技術奇蹟是47歲億萬富翁多頭們所希望的,而 過山車般的經歷 自公司八年前上市以來一直是可以接受的入場費。特斯拉將會有多大?“像是服用了類固醇的寶馬,”新街研究的皮埃爾·費拉古説。

作為信仰的證明,考慮到華爾街的會計師們上週還在懷疑馬斯克是否失去理智,發推特談論800億美元的收購,而對多頭來説,更大的問題是價格——實在太低了。基金經理Gerber Kawasaki Inc.的首席執行官羅斯·格伯為特斯拉賦予了1000億美元的估值,約比馬斯克的私有化價格高出25%。而在五年內,他預計將達到2500億美元。

“我有點希望這些私下的談話從未發生,”格伯説。他將特斯拉與亞馬遜和Netflix進行比較。對於特斯拉來説,就像那些公司一樣,一切都關乎未來。考慮到自2010年以來年均上漲45%,而且股票交易的市盈率高達120倍,甚至連明年才會到來的收益,這一點更是至關重要。如果馬斯克説得很多,那是因為他試圖策劃一個奇蹟,而如果朝着那個夢想努力的人相信他是個神,那就更有幫助。

毫無疑問,牛市人士表示:他能做到。特斯拉的三款產品——Model S轎車、Model X SUV和高性能Model 3——去年的銷量猛增60%,達到了82,000輛,推動收入接近120億美元。

儘管公司從未產生過一分錢的利潤,分析師們認為這種情況很快會改變。如果2019年一切按計劃進行,公司將在公認會計原則下首次記錄收益,然後預計在2020年增長12倍,2021年再翻一番,根據彭博社彙編的估計。

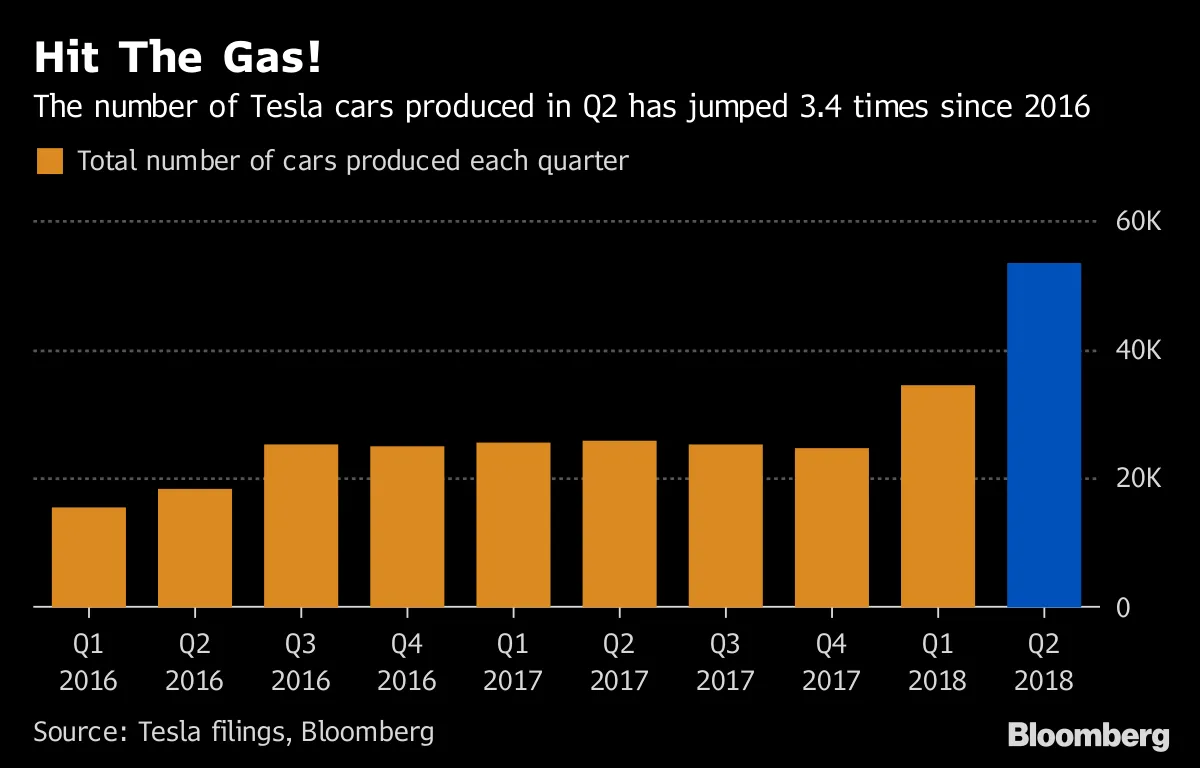

擔心生產嗎?馬斯克自年初以來將車輛產量提高了兩倍多,第二季度達到了53,339輛,幾乎全部得益於Model 3。他多次提高了對這款新車型的預期,承諾在4月每週生產2,000輛,然後是5,000輛——這個目標要求他在工廠裏度過許多個夜晚。他表示,特斯拉將在7月底之前每週生產6,000輛Model 3。

特斯拉文件,彭博社特斯拉生產計劃面臨壓力的原因是每個人都喜歡這些汽車。Model 3的訂單積壓了幾個月,最近被 稱為“令人興奮的現代奇蹟”,來自 華爾街日報。這樣的觀點並不罕見。

特斯拉文件,彭博社特斯拉生產計劃面臨壓力的原因是每個人都喜歡這些汽車。Model 3的訂單積壓了幾個月,最近被 稱為“令人興奮的現代奇蹟”,來自 華爾街日報。這樣的觀點並不罕見。

“歸根結底,這取決於產品,”阿戈斯研究公司的高級分析師比爾·塞萊斯基説,他認為無論公司是公開還是私有,馬斯克的技術顛覆都將蓬勃發展。“美國消費者和中國消費者會看到特斯拉提供的產品優於其他公司。”

除了生產目標和現金消耗率,還有與馬斯克作為連續創新者相關的無形期望。ARK投資管理公司創始人兼首席執行官凱西·伍德認為,該公司從汽車製造商演變為技術和軟件公司的過程幾乎呈現出無限的上行潛力。

“他對特斯拉的計劃比我們現在知道的還要大,”持有特斯拉股票的伍德在週三的彭博電視上説。“我們一直非常關注他的自動駕駛出租車網絡機會,我們認為這可能會將股票推高至4000美元。”

這將標誌着從週五收盤價上漲約1020%。而做空者——那些無情的華爾街掠奪者——將被徹底消滅。——貝利·利普舒茨和埃琳娜·波皮娜

照片插圖:彭博社;Getty Images### 熊市案例

照片插圖:彭博社;Getty Images### 熊市案例

沒有人會否認埃隆·馬斯克在構思用大規模生產的電動汽車改變世界的計劃時夢想很大。正是他腦海中那些其他的想法讓華爾街的空頭們感到不安。

針對特斯拉公司的案例涉及很多方面——從現金消耗到競爭,再到如何 對待工人在其工廠中的待遇。不過,核心問題集中在一個人身上:一位47歲的天才,他的對手稱他是引導一家600億美元公司走向成熟的錯誤人選。

他們説,馬斯克的問題在於,他在擔任一家成立15年的公司的首席執行官時,表現得像個企業家。他無法安靜地待在無聊的部分,這在他與分析師的 財報電話會議中的爭吵中得到了體現。無論他 多麼道歉,都無法平息人們對他不穩定行為可能成為致命工作干擾的擔憂。

“投資者一直將馬斯克視為對其公司至關重要的遠見者,並願意忍受他,”克利夫蘭Key Private Bank的首席投資策略師布魯斯·麥凱恩説。“在某個時刻,這種情況將結束。”

正是這些焦慮在馬斯克發推特稱他正在考慮以估計800億美元的價格私有化時被點燃,而沒有透露他的融資。由於董事會似乎對情況的瞭解僅比公眾稍好,而馬斯克在推特上保持沉默,想象力開始失控。股價飆升後又暴跌。

這樣的爆發不僅僅是自發的咆哮,像吉姆·查諾斯這樣的分析師表示。它們旨在將注意力從特斯拉的缺點上轉移:沒有盈利,沒有簡單的融資擴張方式,以及沒有跡象表明任何生產提升會持續超過幾個月。

在七月,馬斯克表示公司仍然預計在2018年剩餘的季度中實現盈利。如果過去有什麼跡象,反對者説,不要抱太大希望。“還有太多的產能擴張,所需資金也多得多,”晨星分析師大衞·惠斯頓説。

在七月,馬斯克表示公司仍然預計在2018年剩餘的季度中實現盈利。如果過去有什麼跡象,反對者説,不要抱太大希望。“還有太多的產能擴張,所需資金也多得多,”晨星分析師大衞·惠斯頓説。

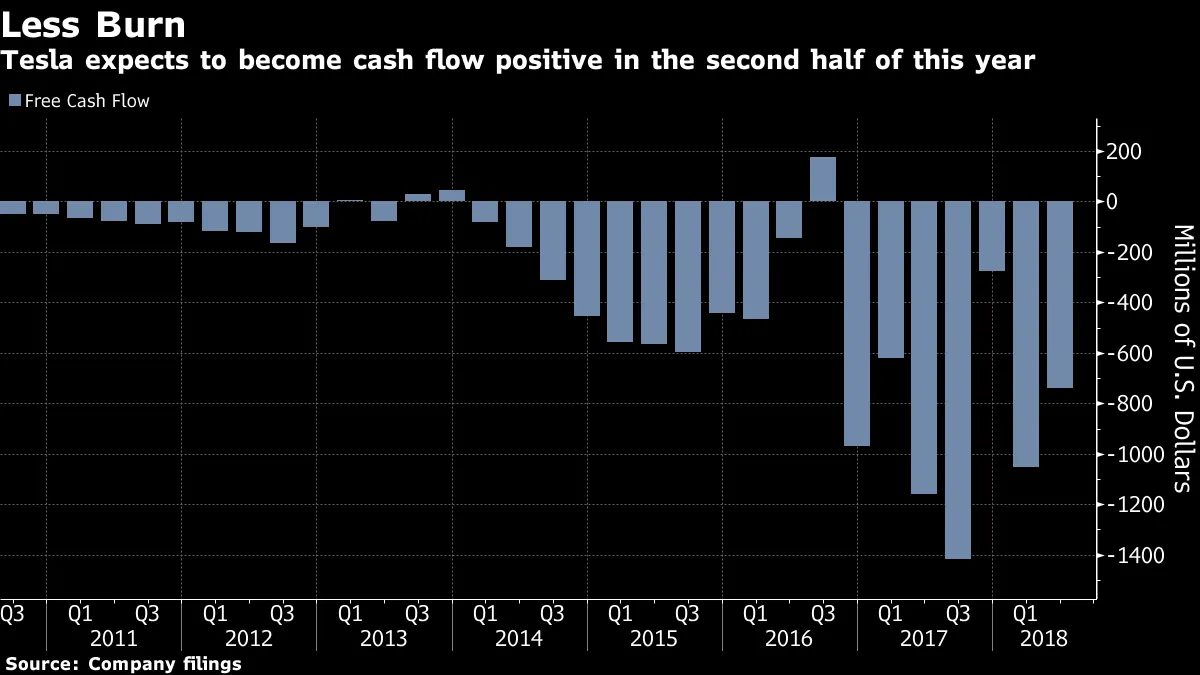

所有這些都沒有減少股東願意忍受的令人瞠目的現金燃燒率,這常常要求汽車製造商從股權市場籌集資金。而且股票基本上只漲不跌,自2010年首次公開募股以來上漲了近21倍。特斯拉的市銷率為4.4倍,而傳統汽車製造商如沃爾沃的市銷率不到1倍。

雖然特斯拉在第二季度成功達到了其多次提前預告並不斷調整的目標——每週生產5000輛Model 3,但人們仍然懷疑這樣的速度是否可持續。人們在想,公司是否在優先考慮短期目標而非長期願景(馬斯克在宣佈其私有化計劃時似乎也有這種擔憂)。還有一個事實是,競爭對手開始以更有意義的方式出現在電動車市場。捷豹、奧迪、保時捷和梅賽德斯都預計將在明年開始推出電動車。

做空者喜歡對這隻股票下注。根據金融分析公司S3 Partners的數據,特斯拉近27%的可自由交易股份已被做空。Neuberger Berman Group的Steve Eisman在上個月的一次彭博電視採訪中表達了一些懷疑:“就我所知,他在自動駕駛方面毫無建樹,而明年在他的領域將會有強大的競爭。”

與此同時,老款Model S和Model X不再是閃亮的新玩意兒。

“通常在任何汽車公司的平台上運營三到四年後,銷售開始減速,”Cowen分析師Jeffrey Osborne説。“當我看到Model S或X時,我可能會覺得,是的,這是一輛豪華車。但我已經看了三四年,並且沒有任何變化讓我對這款車感到興奮。”

特斯拉的許多麻煩——轟動的推文、驚人的債務負擔、迫在眉睫的競爭——如果開始盈利就能得到解決。在那之前,這隻股票主要是基於希望。—Esha Dey