投資者厭倦了等待通用電氣迫切需要的重啓 - 彭博社

Brooke Sutherland

插圖:731通用電氣公司的126年曆史是通過重塑生存的故事。雖然許多同時代的公司已經消失或合併失去了身份,但GE仍然是一個家喻户曉的名字,是美國企業的象徵。但這些重生帶來了副作用,而這些副作用現在正是GE自大蕭條以來面臨的最大危機。

插圖:731通用電氣公司的126年曆史是通過重塑生存的故事。雖然許多同時代的公司已經消失或合併失去了身份,但GE仍然是一個家喻户曉的名字,是美國企業的象徵。但這些重生帶來了副作用,而這些副作用現在正是GE自大蕭條以來面臨的最大危機。

10月1日,拉里·卡爾普成為第12位領導這家追溯到托馬斯·愛迪生的工業集團的首席執行官。他無疑是所有人中最難的工作。GE的股票在他突然被任命的前一年內暴跌超過50%,而且自那時以來又下跌了超過30%;在12月4日,收盤價為7.28美元。一些GE債券在公司管理其債務負擔的能力受到質疑的情況下,交易價格接近垃圾級。卡爾普必須出售資產以籌集資金,恢復GE財報的可信度,並創造一個不僅能在他的轉型努力中生存下去,而且能在長期內蓬勃發展的業務組合。而且——也許最重要的是——他必須迅速行動,因為投資者的耐心正在消耗殆盡。

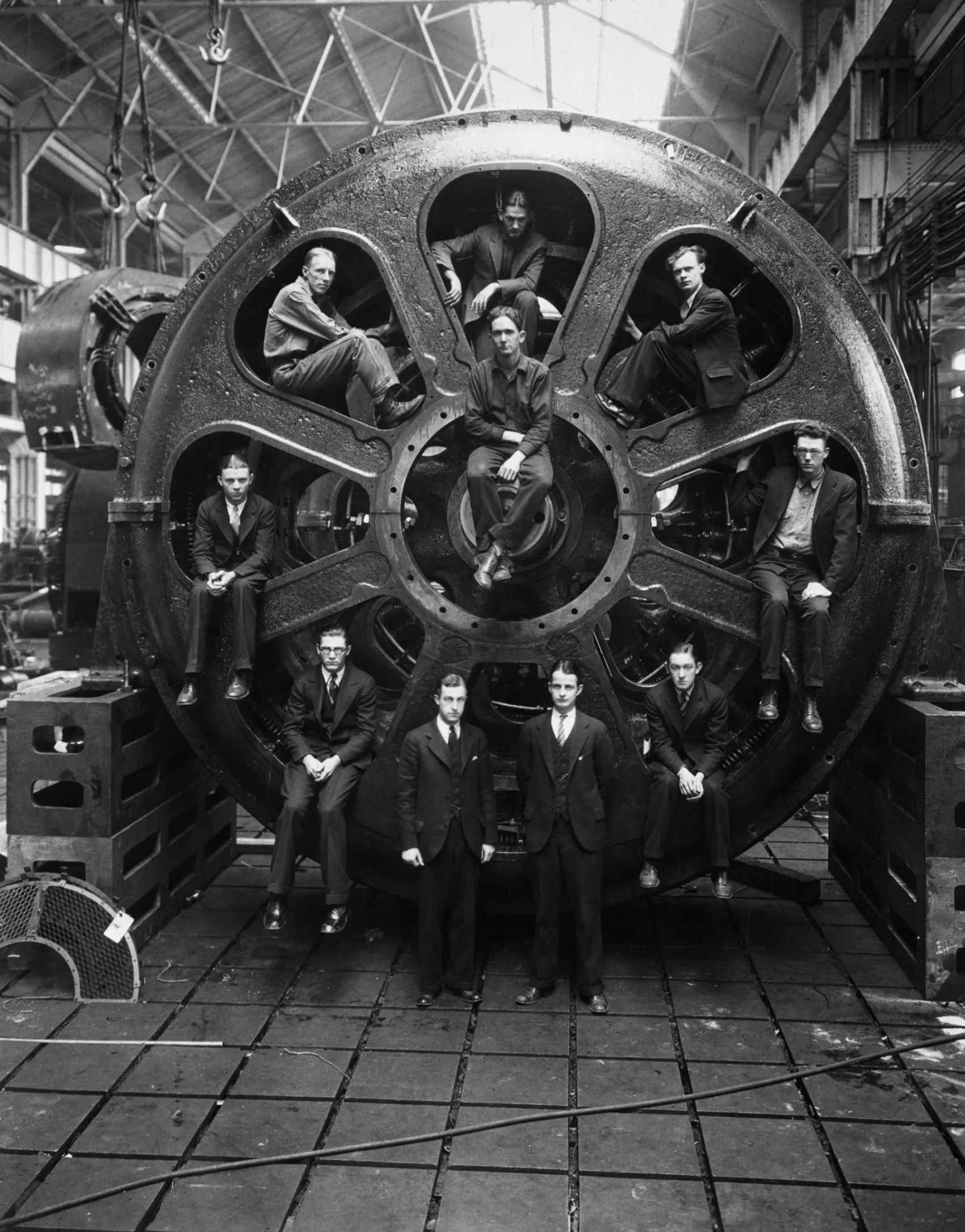

1928年的工程學生和一台8500馬力的GE電動機。對燃氣渦輪的需求下降以及多年來縮減公司的推動,侵蝕了GE的工業現金流。與此同時,1月份在一家遺留的長期護理保險業務中披露的150億美元的意外儲備短缺,實際上關閉了GE資本金融部門的現金閥門。這削弱了GE承擔分析師估計的1000億美元淨負債的能力,考慮到GE資本可能需要的額外現金需求,包括保險業務中比預期更大的虧損。摩根大通分析師Steve Tusa在11月份將他的股價目標下調至6美元——這是自1990年代初期傑克·韋爾奇掌舵以來的最低水平。

1928年的工程學生和一台8500馬力的GE電動機。對燃氣渦輪的需求下降以及多年來縮減公司的推動,侵蝕了GE的工業現金流。與此同時,1月份在一家遺留的長期護理保險業務中披露的150億美元的意外儲備短缺,實際上關閉了GE資本金融部門的現金閥門。這削弱了GE承擔分析師估計的1000億美元淨負債的能力,考慮到GE資本可能需要的額外現金需求,包括保險業務中比預期更大的虧損。摩根大通分析師Steve Tusa在11月份將他的股價目標下調至6美元——這是自1990年代初期傑克·韋爾奇掌舵以來的最低水平。

彭博社商業週刊Jellycat毛絨玩具如何成為Z世代的痴迷降息需要時間才能在經濟中發揮作用哈馬斯襲擊以色列以引發更廣泛的衝突。一年後,它實現了這一目標Bogg Bags,托特包的Crocs,如何贏得美國媽媽的青睞韋爾奇因其對公司終身就業文化的根本性改變而受到崇敬和厭惡,他對更高利潤和行業主導地位的無情追求使得這一切成為可能。這種心態在他的接班人傑夫·伊梅爾特的模仿下成功較少,使得電力市場的近期下滑對GE造成了如此大的災難。公司優先考慮規模而非紀律,並對需求趨勢過於樂觀。沒有比伊梅爾特在2015年時機不當的100億美元收購阿爾斯通公司的能源資產更好的例子了。GE在今年第三季度的電力部門計提了220億美元的減值,大部分是由於那筆交易。該業務在該期間記錄了6.31億美元的運營虧損,GE表示對該部門的未來走向過於不確定,因此無法更新其2018年的現金流和收益指引。

電力業務的相對重要性在近年來有所增長。在GE資本的錯誤投資迫使Immelt首次削減自大蕭條以來的股息後,他試圖通過重新聚焦於公司的工業核心來振興公司。這導致了NBC環球的剝離,該交易於2013年完成,並加速了自2015年起GE資本的清算。但隨着這些銷售,支持GE部分重建股息的現金流也大幅減少。後來轉向 工業軟件 消耗了大量現金,卻幾乎沒有任何回報。削減GE季度股息是約翰·弗蘭納裏在2017年接替Immelt擔任首席執行官後首要處理的事務之一。

弗蘭納裏不得不面對將GE的短板公之於眾這一令人不快但必要的任務。1月份披露的150億美元的儲備缺口是管理層可能無法掌控公司負債的第一個跡象。這個缺口是管理層幾個月前討論的30億美元基準的幾倍,在一個據稱每年都經過壓力測試的業務中,這個差距令人震驚。隨後在10月1日,宣佈 GE將大幅減記其電力部門的商譽。這削弱了管理層剩餘的信譽;弗蘭納裏在擔任首席執行官僅14個月後便被罷免。

現在,輪到卡爾普坐在“浸水椅”上。他在擔任 丹納赫公司首席執行官期間因其 出色的業績而備受喜愛,尤其是在收購和改善企業方面。但他從未面臨過在GE所面臨的那種債務壓力。卡爾普似乎認真對待了對弗蘭納裏缺乏進取心的批評。在他上任的頭兩個月裏,他再次將GE的季度股息削減至每股僅一美分,並加速出售GE在 貝克休斯的股份,該公司與GE在2017年合併了其能源資產。GE幾乎沒有選擇一個更糟糕的時機來開始出售貝克休斯的股票,因為該股價接近自交易以來的最低水平。但這證明了卡爾普的決心,並暫時滿足了投資者對行動的需求。卡爾普還將電力部門拆分,以加速運營改善,一個業務專注於麻煩的燃氣渦輪機和服務部門,另一個則致力於市場上更健康的部分,如電網解決方案。

儘管如此,Culp任命三位內部人士領導新的電力部門的決定引發了人們對他是否願意進行激進文化變革的擔憂。他仍在學習如何處理自己在GE的更高曝光率,他的公開評論更多地讓投資者感到不安而非安慰。他對出售GE股份的可能性猶豫不決,以及GE最近對負面分析師報告採取攻擊模式的轉變,似乎不合時宜,直到Culp提出更全面的扭轉計劃,預計在2019年初公佈。

投資者最大的疑問是,Culp出售資產後,GE還會剩下什麼。

為了讓GE開始恢復過程,投資者需要知道情況有多糟。這首先要設定2019年的目標,GE能夠在經歷多年重大失誤後實際達到,但這也涉及到提供公司負債的透明度。美國税改帶來的高於預期的成本,以及美國司法部對GE的WMC次級抵押貸款業務的調查結果,都是可能迫使公司在2019年向GE資本注入超過已承諾的30億美元的額外資金的因素。

此外,GE長期護理保險業務的儲備短缺可能會在2021年生效的新會計規則下變得更大,這些規則要求採用標準化的折現率,並要求公司每年更新負債計算。股東訴訟指控GE不當管理長期護理業務的儲備假設,並欺詐性地提前確認與產品服務協議相關的收入;GE否認這些指控。該訴訟中引用的前員工已作為美國證券交易委員會對GE會計做法的調查的一部分接受採訪,華爾街日報報道於11月底。司法部也在進行調查。

通用電氣每股收益

按會計方法

數據:彭博社編制

減少對通用電氣所選收益指標的調整將傳達一個強烈的信息,即該公司的報告問題已經過去。通用電氣在2018年前九個月報告的調整後合併每股收益為49美分,而根據公認會計原則則虧損2.50美元。一個重要的波動因素是商譽減值,但即使不考慮這一點,通用電氣的指標也未能反映其潛在的自由現金流和業務基本面。

裁員的後果

通用電氣工業自由現金流,瑞銀估計

數據:瑞銀

接下來,卡爾普必須決定如何降低債務負擔。弗蘭納裏宣佈剝離200億美元的資產,包括將通用電氣的運輸部門與鐵路設備製造商瓦布泰克公司合併,以及出售醫療保健IT業務和分佈式電力業務。在6月,他提議出售通用電氣醫療保健20%的股份,這是一家大型醫療成像和監測設備製造商,並將其餘部分分拆或剝離給投資者。堅持這一計劃——結合完全出售貝克休斯股份,預計可獲得169億美元——應該能為通用電氣提供到2020年底將其淨工業槓桿減半的路徑,降至大約三倍的息税折舊攤銷前利潤,瑞銀集團分析師史蒂文·温諾克表示。

即使在這一降低水平上,通用電氣的槓桿率仍將高於信用評級相似的同行。而通用電氣資本的額外負債將削弱這一計算,並減少用於債務減少的資金。通用電氣表示正在考慮剝離長期護理保險業務的選項,但可能需要支付高額費用才能讓人接手這些資產。

這種缺乏靈活性的情況可能促使卡爾普考慮更大的變革。他已經表示,他可能會出售多達49.9%的GE醫療保健股份以籌集資金。他還可以將GE的生命科學業務從醫療保健業務中剝離,並單獨出售這些業務。瑞銀的温諾克估計,生命科學的價值可能至少為210億美元——卡爾普的老公司丹納赫可能是一個潛在買家。但這可能會削弱獨立醫療保健業務的吸引力,因為它會帶走增長前景最好的資產。

另一個選擇是剝離GE的飛機租賃業務。這被認為是剩餘金融資產中的瑰寶,儘管在11月底,競爭對手直升機租賃公司Waypoint Leasing Holdings Ltd.申請破產後,其投資組合的價值受到審查。GE對Waypoint和其Milestone Aviation部門之間的比較表示反對。GE表示,Milestone的機隊利用率約為90%,而Waypoint約為78%。巴克萊分析師朱利安·米切爾在10月份估計,GE的飛機租賃資產總共可能在出售中獲得超過100億美元的收益。GE可能還有其他較小的業務藏在其主要部門中,可以出售。特別是,電力部門的重組可能會促成該業務中較少受挑戰部分的剝離。

綜合來看,GE可能有足夠的槓桿可以利用,以便勉強度過。但這將是一個漫長而痛苦的過程,投資者最大的疑問是卡爾普完成後會剩下什麼。目前的計劃是將GE轉型為一家航空、電力和可再生能源公司。燃氣和風力渦輪機本質上是另一種名稱的噴氣發動機,因此在技術上有重疊——但從長遠來看,這並不是理想的組合。電力和航空都是週期較長、資本密集型的業務,容易受到經濟衰退的影響。GE危機的諷刺在於,它發生在工業公司整體表現良好的時候。這種情況不會永遠持續下去。

所以最終通用電氣需要將航空業務與醜陋的繼子電力單元分開。一個激進的選擇是將航空部門與霍尼韋爾國際公司的航空航天部門合併。這將提供削減成本的機會,以緩解波音公司和空客公司對供應商施加的壓力,併為聯合技術公司最近300億美元收購航空電子製造商洛克威爾·柯林斯公司提供答案。但為了從進攻而非絕望的角度考慮航空交易,通用電氣首先需要理順自己的事務——最重要的是,理順其債務。

薩瑟蘭是彭博社觀點**的交易專欄作家。