央行近日窗口指導銀行增配低評級信用債,有具體額度要求

【文/觀察者網 尹哲】為避免信用債風險擴大,剛剛在6月初才宣佈擴大中期借貸便利(MLF)擔保品範圍的人民銀行,最近直接把電話打給了銀行。

據《21世紀經濟報道》18日晚報道,網傳央行近日窗口指導銀行增配低評級信用債投資的消息屬實,且對銀行有具體的額度要求。

報道援引機構人士的話稱,由於近期債券風險事件較多,債券投資人湧向AAA等高評級債券,這導致低評級債券發行人壓力較大。

在前期強力“去槓桿”導致債務違約頻發的背景下,國內中小企業已經在集體叫苦,實體經濟遭到“誤傷”。此時央行祭出這個罕見手段,向債市投放“真金白銀”,再次印證了中國貨幣政策從“去槓桿”向“穩槓桿”轉變的趨勢。

無獨有偶,17日上午,銀保監會召開“疏通貨幣政策傳導機制 做好民營企業和小微企業融資服務座談會”時強調,要清醒地看到融資難和融資貴問題仍然較為突出。

不過,儘管央行此舉意在使債券市場融資功能正常化,但聯想到永泰能源等一系列違約事件,市場難免會對“行政干預”產生質疑。

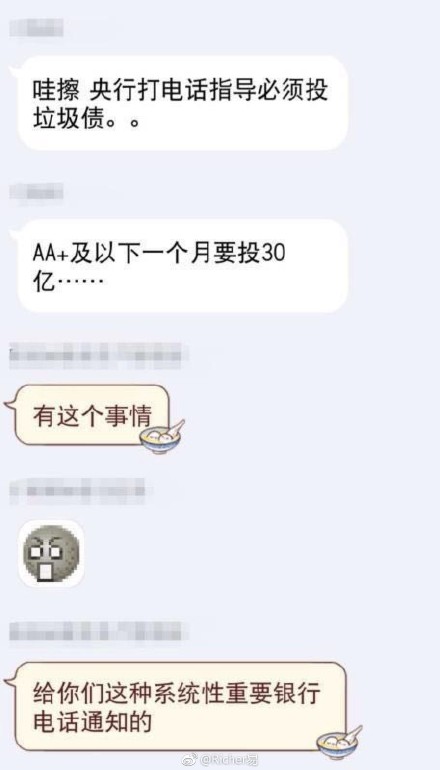

“AA+及以下,一個月買30億”

昨晚(18日),網上傳言稱,“央行給系統性重要銀行電話通知…指導必須投債…AA+及以下(評級)一個月要投30億”。

觀察者網注:上述對話中“垃圾債”指低評級信用債,並非實際意義上垃圾債。圖源:社交網絡,下同

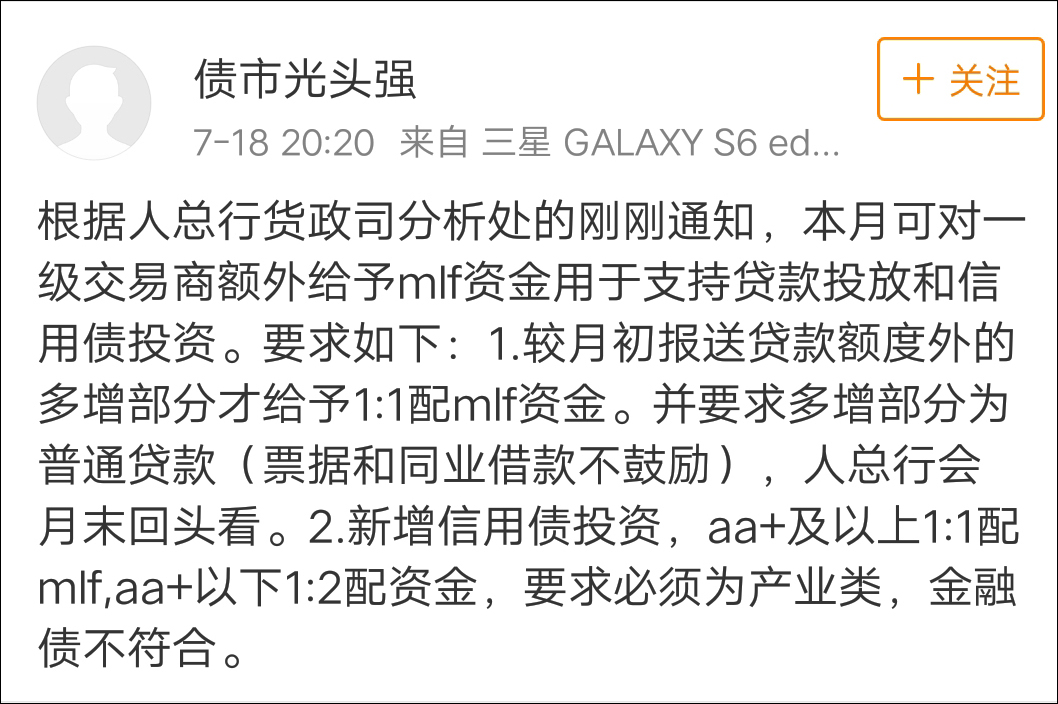

另外,有網友發佈微博,“根據人總行貨政司分析處的剛剛通知,本月可對一級交易商額外給予MLF資金用於支持貸款投放和信用債投資”。

他説,央行要求:

1、較月初報送貸款額度外的多增部分才給予1:1配MLF資金,並要求多增部分為普通貸款(票據和同業借款不鼓勵),人總行會月末回頭看;

2、新增信用債投資,AA+及以上1:1配MLF,AA+以下1:2配資金,要求必須為產業類,金融債不符合。

之後,《21世紀經濟報道》從數位銀行金融市場人士處確認,消息屬實,且央行對銀行有具體的額度要求。

“大中型銀行要帶頭”

無獨有偶,與央行窗口指導幾乎同時,17日上午,銀保監會召開“疏通貨幣政策傳導機制 做好民營企業和小微企業融資服務座談會”。

銀保監會網站截圖

中國銀行、工商銀行、農業銀行、建設銀行、中信銀行、華夏銀行、北京銀行、浙江網商銀行、北京農商行等參會。

會議強調,要積極推動降低小微企業融資成本,“大中型銀行****要充分發揮‘頭雁’效應,加大信貸投放力度,合理確定普惠型小微貸款價格,帶動銀行業金融機構小微企業實際貸款利率明顯下降。逐步降低對抵押擔保和外部評估的依賴,從源頭上降低小微企業融資費用負擔”。

“去槓桿”轉為“穩槓桿”

央行、銀保監會緊密的“配合”不禁讓人想起,今年5月,央行首次提出“穩槓桿”。

2015年底供給側改革首次提出去槓桿。在中性貨幣與金融監管的推動下,我國經歷了從去交易槓桿、去金融槓桿而逐步向完全的宏觀去槓桿階段的轉變。

在此背景下,天風證券指出,經濟增長壓力逐步顯現,企業資金鍊斷裂等違約事件發生頻率加大,政策重心需要從“去槓桿”過度到“穩槓桿”。

數據顯示,上半年,社會融資規模增量累計為9.1萬億元,比上年同期少2.03萬億元;社融存量增速進一步下降至9.8%,跌破10%。

另外,二季度GDP同比增長6.7%,比一季度下降0.1個百分點;上半年固定資產投資增速僅為6.0%,創歷史新低。

天風證券研報截圖

如上圖所示,在2016年末至2017年初的貨幣收緊之下,債券市場的信用債淨融資量(黃柱)幾度為負;但2018年1月下旬資金面相對平穩後,信用債淨融資則明顯放量。

因此,在出現信用違約的時候,投資者對風險的偏好下滑,而相對平穩的貨幣政策將有助於保持債券市場融資功能通暢。

這樣,就可以避免部分現金流緊張、再融資壓力較大的企業資金鍊斷裂,發生信用違約,以致於進一步傳導。

上述券商指出,“穩槓桿”不僅是應對經濟增長的壓力,同時也將鞏固前階段“去槓桿”的成果,防止之後被動加槓桿,甚至重新走上老路的窘境發生。

另據一位分析人士表示,社會融資規模增速較低等是符合結構性“去槓桿”方向的——這既控制了債務增速、降低了優勢企業融資成本,又並非大水漫灌。

他補充道,當前債市AAA與AA+冰火兩重天,限制了債券市場融資功能的實現,中小企業尤其民企面臨融資難、融資貴。

而這些,恰恰是因為此前理財新規與同業整頓等,切斷了中小銀行成長的路徑,使之無力成為支持實體經濟發展的重要補充的結果。

中國人民大學重陽金融研究院高級研究員董希淼表示:“銀行業應加強對已授信企業的風險排查、跟蹤和提前預警,並提前制定風險處置預案,有效防範信貸違約風險,減少新增不良貸款規模。”

他同時提醒道,地方政府和企業切勿簡單地將融資和債務問題一股腦兒推給金融機構,否則將大大增加金融機構出現壞賬的風險,甚至引發系統性金融風險。

“信用債不相信故事”

從投資者的角度看,由於央媽對債市的呵護,是以窗口指導銀行配置低評級信用債的方式進行,市場上難免出現對“行政干預”的質疑。

因此,銀保監會17日特地強調,大中型銀行應帶頭,“降低對抵押擔保和外部評估的依賴”。

以最近剛剛發生的永泰能源短期融資券違約為例。

7月5日,“17永泰能源CP004”的兑付資金並未以大家希望的方式如期到達上清所的指定賬户,也沒有像以往“技術性違約”的發行人,在第二天迅速彌補前一天“操作”的“失誤”——永泰,違約了。

(觀察者者網注:“17永泰能源CP004”指2017年,永泰能源發行的第4期短期融資券;CP指Commercial Paper,我國稱短期融資券)

把時間倒回去年7月6日,“17永泰能源CP004”當時以7%的頂格利率發行15億元,以償還國開行等銀行的流動資金貸款、借新還舊短融、償還融資租賃款以解質押相關資產,足以證明其流動性的緊張程度。

中信證券研究部固定收益首席分析師明明記錄道,“今年2月,面對鉅額的債務到期壓力,債券市場投資人不止一次尋求永泰能源對於債務償還的確切安排,但其仍三緘其口”。

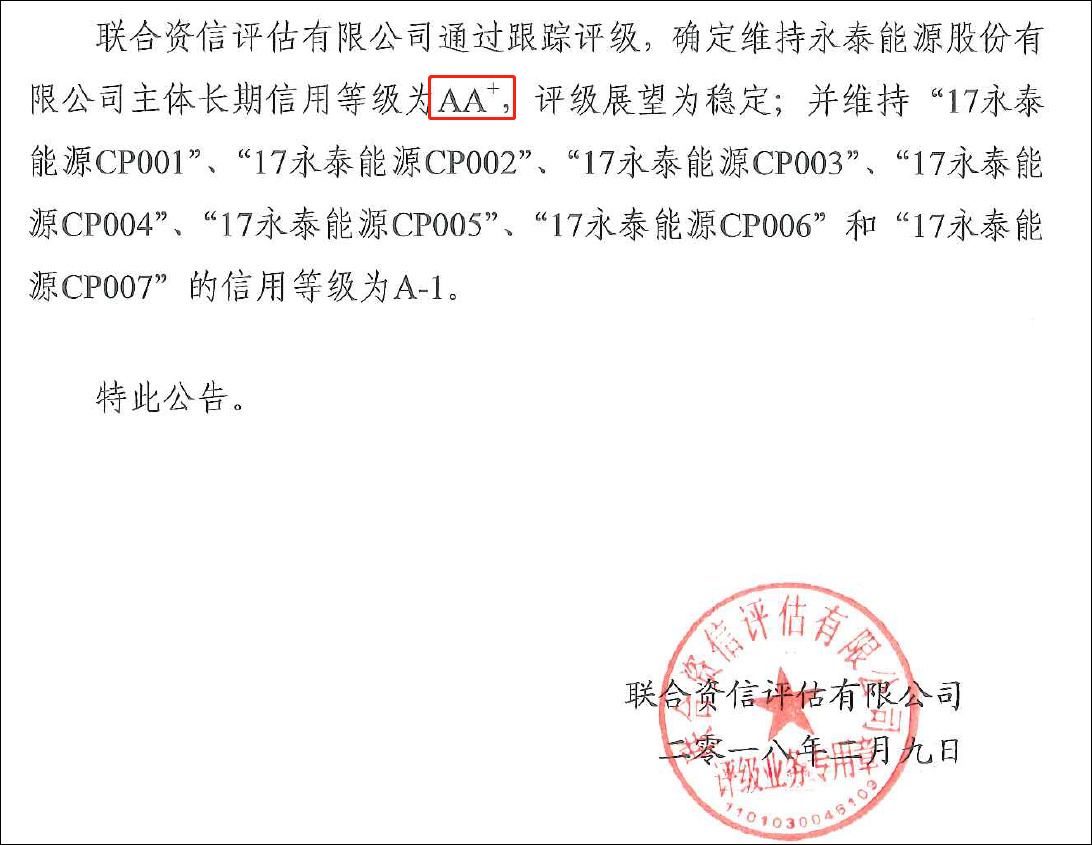

儘管如此,聯合資信評估有限公司(下稱:聯合資信)仍在2月9日確定維持永泰能源主體長期信用等級為AA+。

聯合資信評估報告截圖

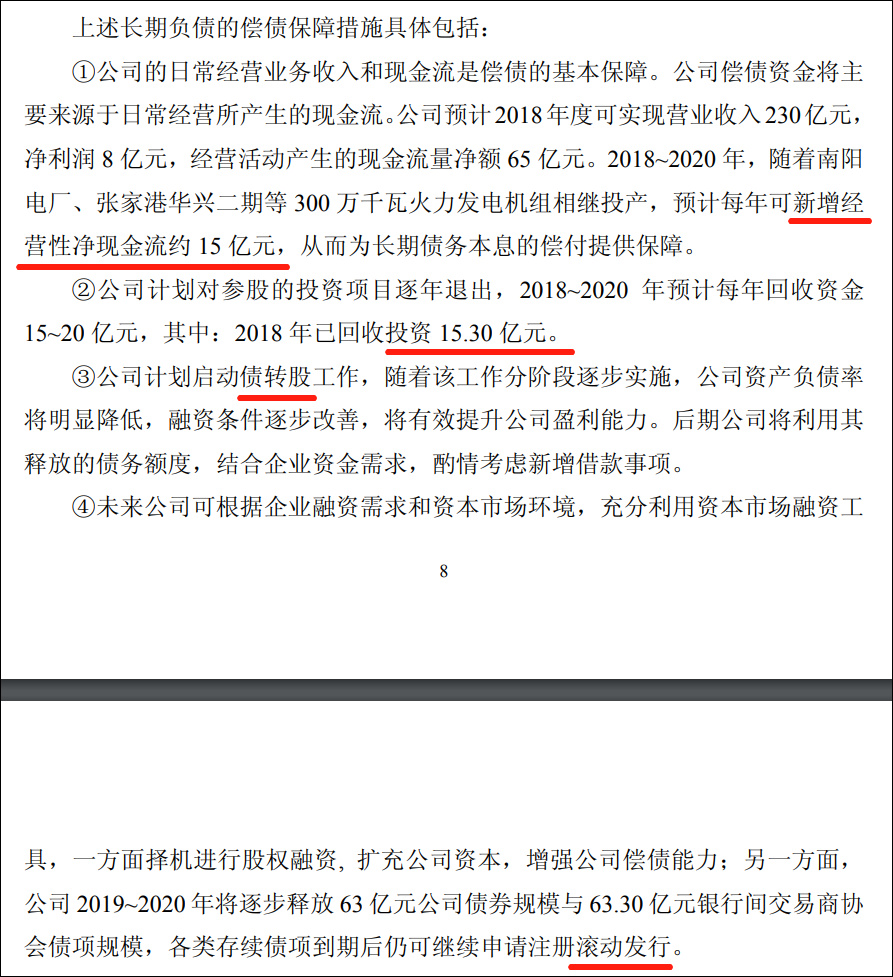

觀察者網注意到,5月26日,永泰能源在回覆上交所的公告中透露,其對於償債資金的來源“寄託”在了新增經營現金流約15億元、回收投資15.3億元、“債轉股”、股權融資和各類存續債(126.3億元)的滾動發行等措施上。

永泰能源回覆上交所公告截圖

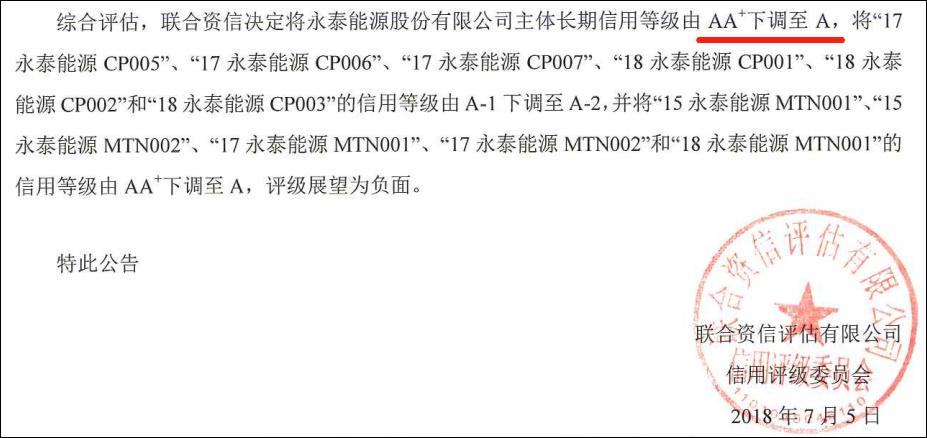

最後,直到7月5日違約發生,聯合資信才急忙將永泰能源信用評級下調至A。

聯合資信評估報告截圖

明明在《信用債不相信故事》一文中寫道:“對於回收投資、股權融資等故事性的承諾,債券市場投資人永遠無法相信,因為已經被此類故事傷害已久。”

另外,永泰能源在5月5日宣佈,將合資設立海南泰墾體育旅遊有限公司,推進海南旅遊、賽馬、競猜型體彩等業務。

“可見,公司在臨死前的最後一秒,仍然策馬揚鞭,以夢為馬,緊緊地抓住了資本市場熱點。”明明感嘆道。

《21世紀經濟報道》梳理稱,截至7月18日,已有28只債券出現違約,除了滬華信為AAA級以外,其餘違約債券均為AA+及以下評級。

“這導致銀行等金融機構的風險偏好發生變化,出現AAA債買不到,AA+賣不掉的情況。”

值得注意的是,永泰能源違約事件目前已經得到迅速處理。

中國證券網18日報道,國開行、中信銀行、民生銀行、平安銀行、上海銀行等已經同永泰能源控股股東永泰集團簽署了《戰略合作協議》。

在符合國家產業政策及相關法律法規和銀行內部管理制度的前提下,上述銀行將向永泰集團及下屬企業提供集團意向性授信額度。

本文系觀察者網獨家稿件,未經授權,不得轉載。