博天環境大股東擬“清倉式”減持,此前剛獲1億元紓困貸款

【文/觀察者網 尹哲】19日晚,去年2月17日登陸A股的博天環境(603603)公告稱,在上市(IPO)前以創投身份入股的第二、三、四大股東,將“清倉式”減持所持股份,合計持股達31.35%。

此事引發市場震動。因為據《證券時報》14日報道,這家公司剛剛在8日獲得北京市海淀區國資委與江蘇銀行北京分行戰略合作協議框架下的首筆5000萬元紓困貸款,後續還有5000萬元將到位。

受上述消息的影響,上週股價累計上漲28.31%的博天環境,其股票20日直接以跌停價開盤,並牢牢封死跌停。

觀察者網此前報道,10月中旬以來,各地國資馳援上市公司,其目的就是穩住大股東股權,維護市場穩定。

儘管3家減持主體的減持方式均為“集中競價、大宗交易或協議轉讓”,而非可能構成信息不對稱的“二級市場減持”,原因也出於各自****的資金需求,但是分析指出,這樣的行為會給資本市場帶來非常不好的影響。

經觀察者網梳理,上述擬減持股份於今年2月22日才解除限售並上市流通;其中2家機構早在3月30日便披露了“清倉式”減持計劃,但直到今日也未實施。

不容忽視的是,繼1月31日停牌,5月21日復牌後,博天環境股價最大跌幅,超過了60%。

19日公告截圖

5月21日復牌後,該公司股價一度反彈至31.61元/股,隨後便一路下跌,最低觸及11.5元/股。

股價跌剩2成,控股股東質押比近100%

觀察者網注意到,在2017年10月13日再次逼近歷史最高(當天收盤價為53.09元/股)後,博天環境股價一路下滑。

數據來源:財匯大數據終端

今年1月31日,博天環境股價腰斬,跌至26.11元/股。

控股股東匯金聯合科技(北京)有限公司(後改名為:匯金聚合(寧波)投資管理有限公司,下稱:匯金聚合)於次日(2月1日)開始補充質押。

(觀察者網注:股權質押融資主要是以取得現金為目的,通常用來彌補流動資金不足;補充質押一般因公司股票被質押,質押後超過擔保警戒線,需要補充質押物,股票。)

博天環境公告截圖

然而,儘管市值蒸發過半,但博天環境仍無法止住股票進一步腰斬的勢頭。

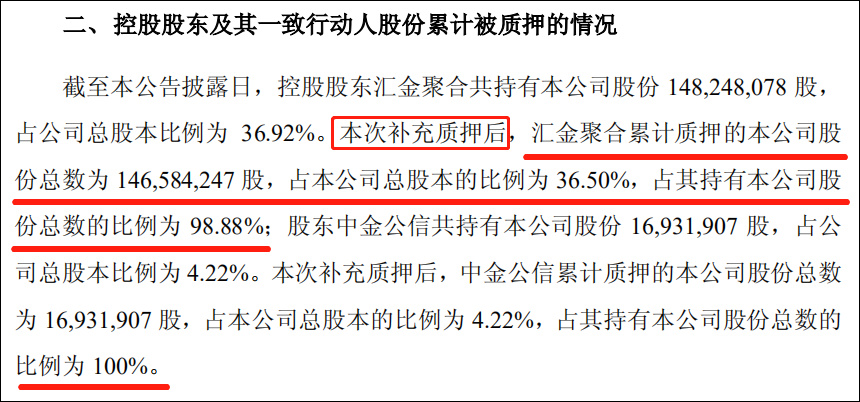

截至10月16日,其控股股東匯金聚合及其一致行動人中金公信在多次補充質押後,累計質押的股份佔各自持有的股份之比,分別達到98.88%和100%。

10月16日,博天環境公告截圖

當天收盤,博天環境報12.33元/股,較1月31日跌去近53%,更較2017年10月13日跌去近77%。

一場與時間賽跑的硬仗隨即打響。

為化解此類質押風險,北京、深圳等各地國資馳援上市公司的行動轟轟烈烈地開始了。

創投逢利好搶反彈清倉?

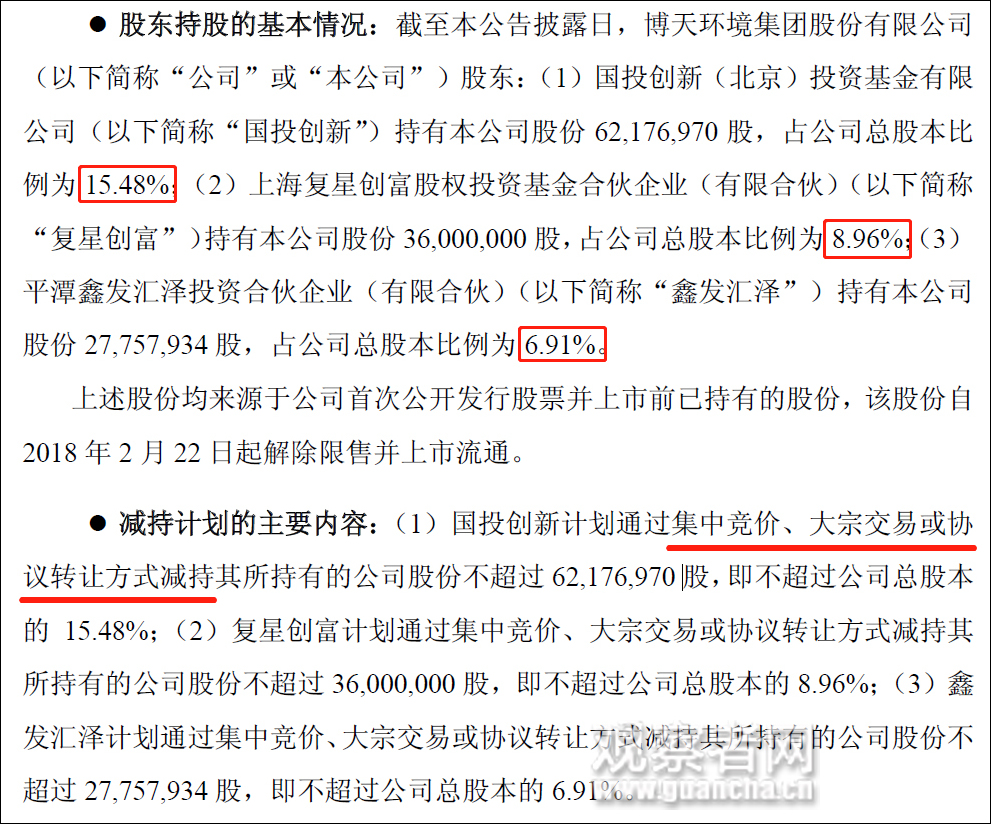

觀察者網注意到,3家減持主體均為創投,分別為持股15.48%、8.96%、6.91%的國投創新(北京)投資基金有限公司(下稱:國投創新)、上海復星創富股權投資基金合夥企業(有限合夥)(下稱:復星創富)、平潭鑫發匯澤投資合夥企業(有限合夥)(原為蘇州鑫發匯澤投資合夥企業(有限合夥),下稱:鑫發匯澤)。

截至三季度末,博天環境十大股東。數據來源:財匯大數據終端

博天環境7月23日《博天環境關於股東減持股份實施進展公告》截圖

觀察者查詢財匯大數據終端發現,自今年2月22日限售股解除限售以來,博天環境已發佈多份關於持股5%以上股東減持股份計劃的公告。

其中,復星創富、鑫發匯澤早在3月30日便發佈了“清倉式”減持計劃,但之後一直未曾實施。

數據來源:財匯大數據終端

據上述機構官網、博天環境公告介紹:

成立於2009年國投創新,是按照市場化要求獨立運作的專業私募股權管理機構,目前直接或間接管理的基金資產規模超過600億元;

復星創富是復星集團旗下全資設立的股權投資管理公司,目前旗下管理的七隻基金,規模逾200億人民幣;

鑫發匯澤原為蘇州鑫發匯澤投資合夥企業(有限合夥)。

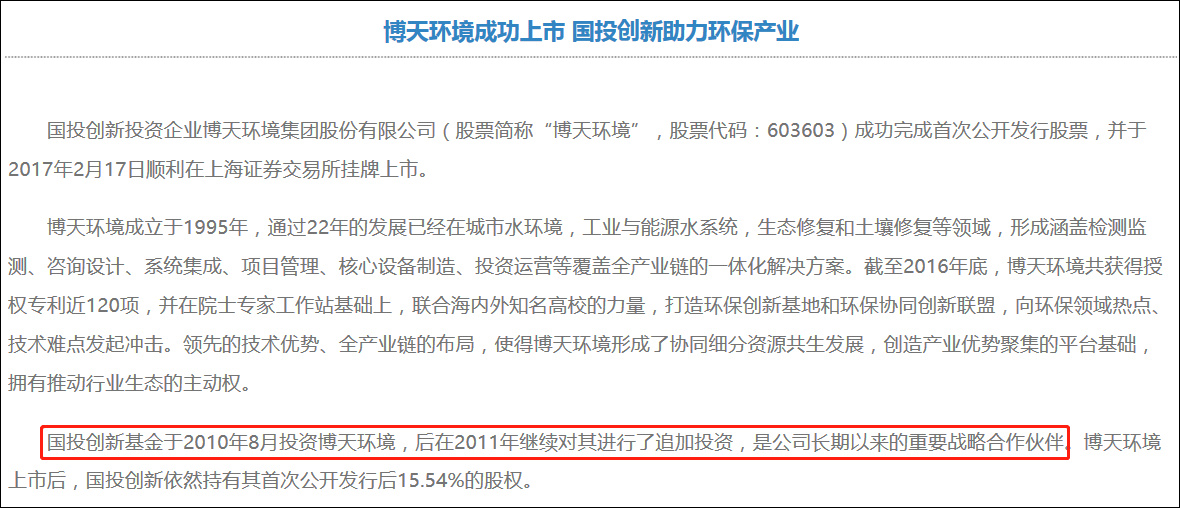

進一步,觀察者網在國家開發投資集團有限公司網站查到,國投創新於2010年8月投資博天環境,並於2011年進行了追加。

國家開發投資集團有限公司網站截圖

另據《中國環境報》2017年2月21日報道,博天環境在2014年5月已經報會後,復星用了24天決定投資前者。郭廣昌之後還參加了上市儀式。

左一為上海復星集團董事長郭廣昌,左二為博天環境集團董事長兼總裁趙笠鈞。圖源:中新網

觀察者網還在清科研究中心查到,鑫發匯澤於2012年7月23日參與了博天環境C輪融資,投資金額4000萬元人民幣。

清科研究中心網站截圖

“注資前應簽署不減持協議”

無論出於何種目的,無論以何種方式,剛剛獲得紓困資金,上市公司大股東就減持的行為,一定會引發市場的強烈反響。

對此,20日,“中新經緯”援引武漢科技大學金融證券研究所所長董登新的話稱,政府注入紓困資金就是為了維護上市公司的股權穩定性,同時穩定大股東的股權。

他指出,民企紓困操作中一定要防範道德風險,警惕部分企業“借政府救助之際趁機逃跑”,“博天環境大股東的做法,會給資本市場帶來非常不好的影響”。

另外,人大重陽金融研究院研究員卞永祖認為,大股東的減持是市場行為,政府的注資是政府行為,如何協調二者關係,可能需要在制度設計上作進一步完善。

他分析道,在獲得紓困資金的背景下減持,投資者對公司的質疑會集中在3個方面:

第一,資金到位後沒有將其用於企業的良性經營,是否意味着公司發展前景不好?

第二,公司經營者及大股東是否將投資人的利益納入充分考慮?

第三,對於救民企於流動性不足中的民企紓困資金,淪為大股東套現所得,是否會辜負監管層的美好初心?

卞永祖認為,不論是上述哪一種,都會對資本市場的基本信任關係造成打擊。

受訪專家建議,在注資前應與企業大股東簽署不減持協議,確保資金用於企業經營而非挪作他用。

另據“券商中國”統計,11月至今,A股共有128家上市公司發佈減持公告。

他們的減持理由也五花八門,包含但不限於個人資金需求、自身投資安排、企業經營發展需要、歸還到期融資貸款、基金到期、資金週轉需要、改善個人生活條件等。

本文系觀察者網獨家稿件,未經授權,不得轉載。