每週修復:債券成為“萬物終結”反彈的首個犧牲品 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份不抱怨採取預防措施以抵禦通貨膨脹的美聯儲,同時也希望採取預防措施以緩解經濟下滑的通訊。– 盧克·卡瓦,跨資產記者

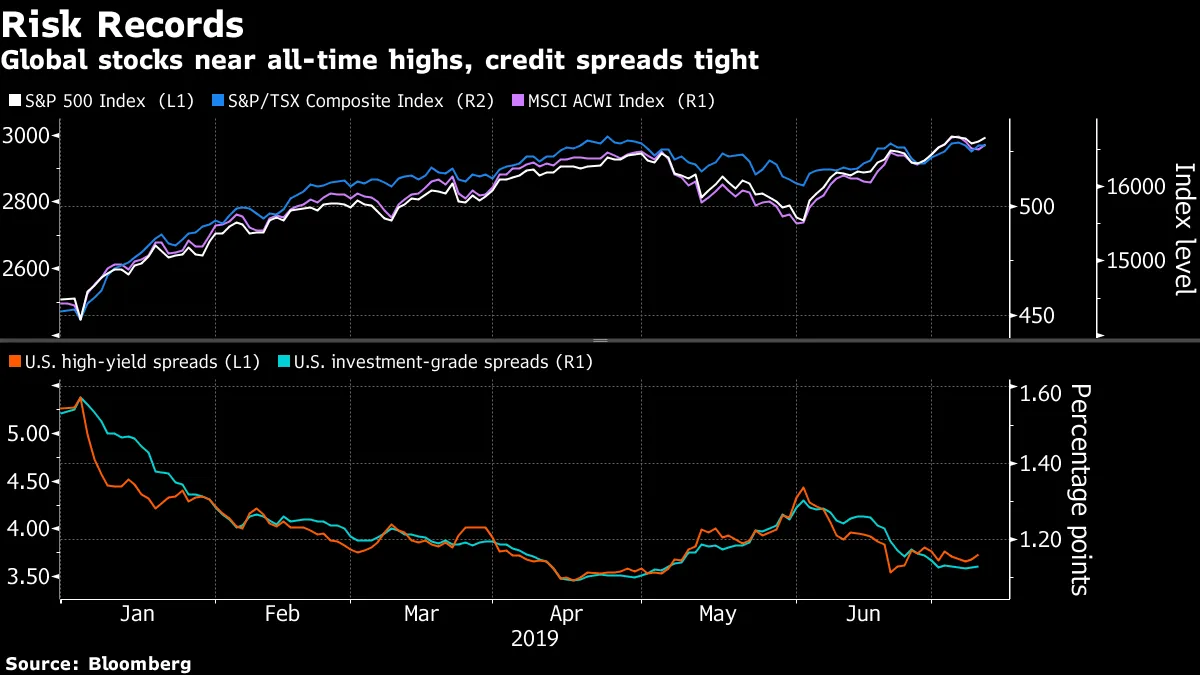

20/20 事後諸葛亮資本在此:一旦 負收益的歐洲垃圾債券登上頭條,“一切反彈”在各資產類別中就不得不結束。

諷刺的是,為了保持跨資產敍事的完整——全球活動陰鬱但並不嚴重,中央銀行正在救助以確保情況不會惡化——承受調整過程重擔的卻是長期無風險的主權債券,而不是那些債務收益率低於零的歐洲高收益公司。

本週,市場上開始出現對久期風險的偏好,而非信用風險。問題在於債券,而不是企業債。

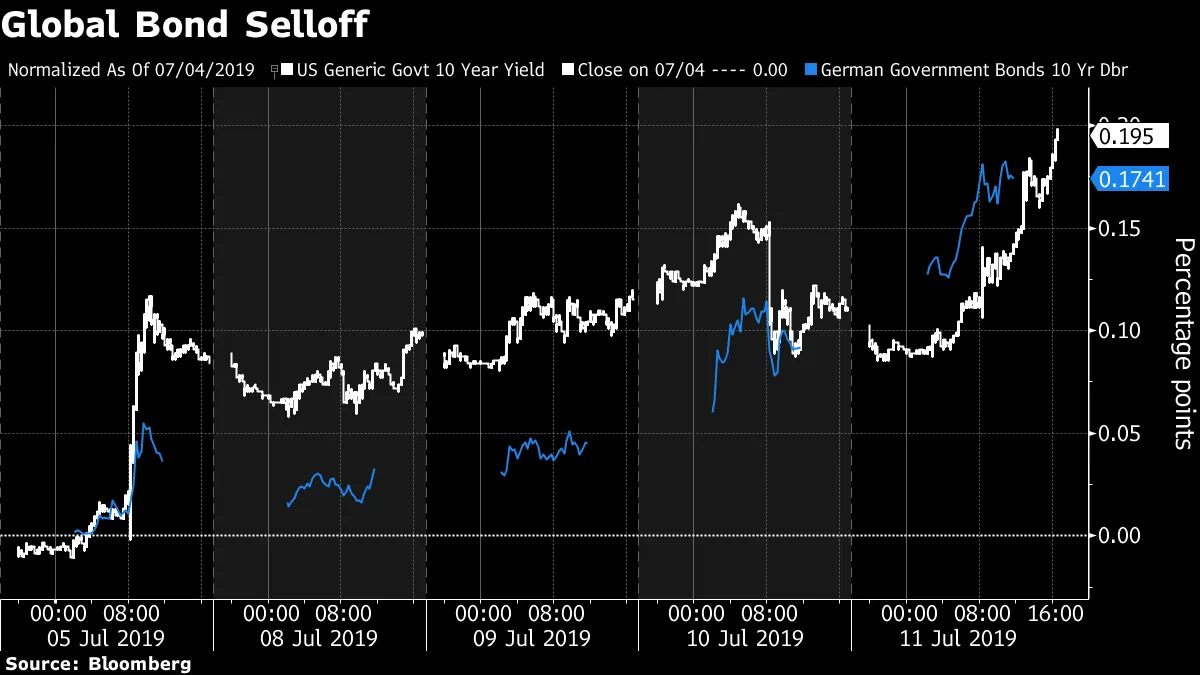

在美國就業增長強於預期和 核心CPI通脹以及 法國工業生產的反彈之間,美國和德國的10年期收益率自上週五以來幾乎上升了20個基點。如果世界沒有崩潰但中央銀行仍在放鬆政策,那麼長期收益率應該下降的幅度是有限的。與美國迴歸零下限的尾部風險情景相關的概率,以及潛在的通縮螺旋,應該減少。

在美國就業增長強於預期和 核心CPI通脹以及 法國工業生產的反彈之間,美國和德國的10年期收益率自上週五以來幾乎上升了20個基點。如果世界沒有崩潰但中央銀行仍在放鬆政策,那麼長期收益率應該下降的幅度是有限的。與美國迴歸零下限的尾部風險情景相關的概率,以及潛在的通縮螺旋,應該減少。

市場預計至少會有一次美聯儲降息即將到來,其他主要中央銀行也預計在未來幾個月會增加寬鬆,這種動態讓人想起宏觀交易員的推文傑里米·威爾金森-史密斯:

市場預計至少會有一次美聯儲降息即將到來,其他主要中央銀行也預計在未來幾個月會增加寬鬆,這種動態讓人想起宏觀交易員的推文傑里米·威爾金森-史密斯:

“中央銀行在糟糕的數據面前堅持了6-9個月,最終在低點止損!!哦,我對此感受太深刻了。”

換句話説,來自RBC的湯姆·波切利的一條信息:

“現在美聯儲在增長前景遠未疲軟且聯邦基金利率接近中性的情況下降息。從理論上講,風險資產應該喜歡這種局面。實際上,讓我們重申一下:在實踐中,風險資產絕對應該喜歡這種局面。”

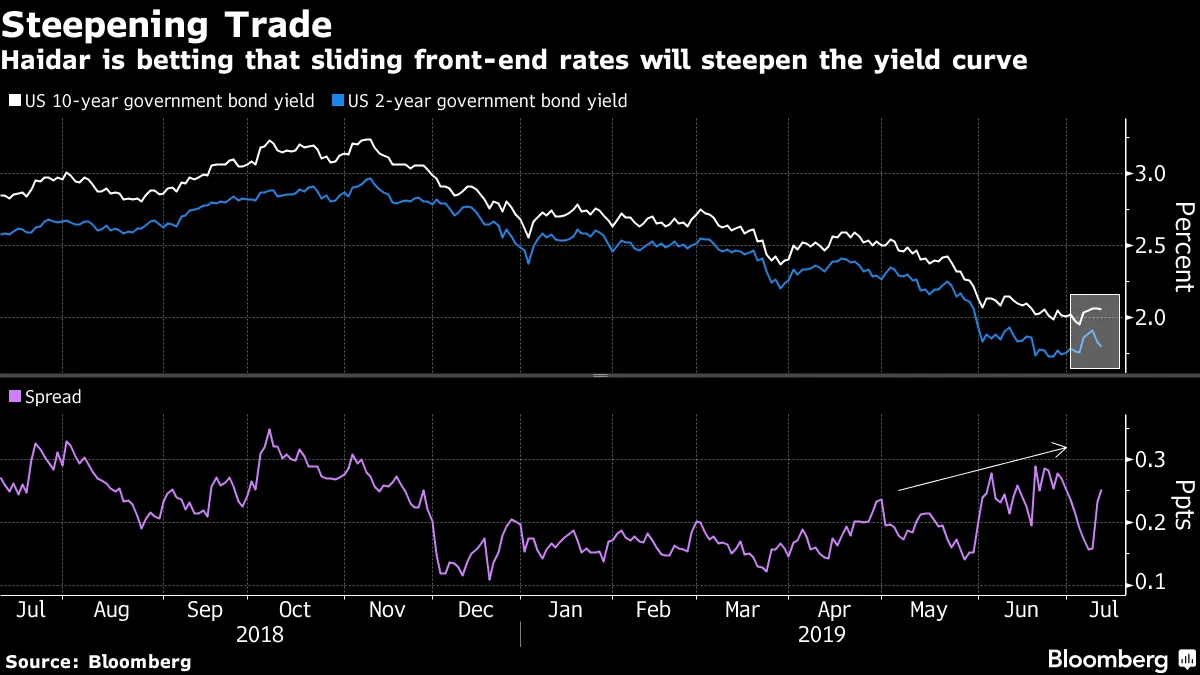

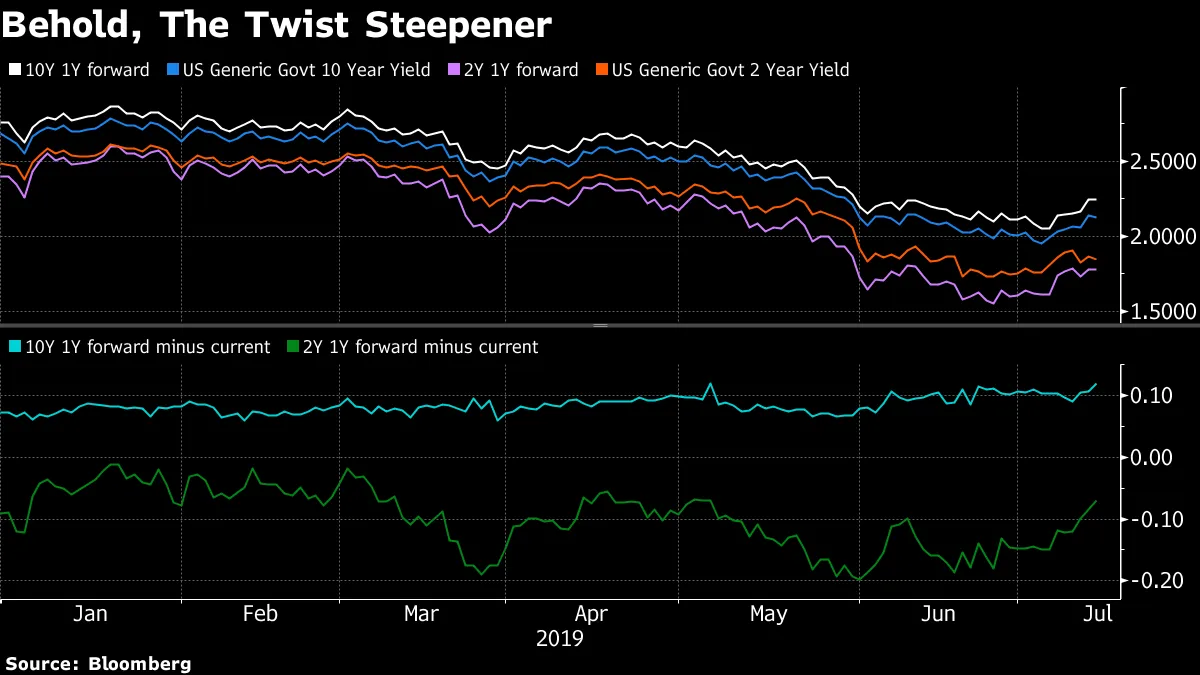

對遠期曲線的觀察表明,世界上最重要的長期無風險資產——國債——預計將繼續成為一切反彈結束後的首批受害者之一。

所謂的扭曲陡峭化(兩年期債券上漲而十年期債券下跌)仍然牢牢紮根於未來一年的預期趨勢中。它“應該”更多地受到熊市的驅動,這意味着我們上次討論這一現象時的轉變:這指向短期內美聯儲的寬鬆減少,以及對全球活動前景的增強信心。

股票多頭應該對美國股票即使在長期收益率回落的情況下仍能創下新紀錄的想法感到興奮。

股票多頭應該對美國股票即使在長期收益率回落的情況下仍能創下新紀錄的想法感到興奮。

如果這種動態得以持續,那麼好的經濟消息將對風險資產產生積極影響(只要盈利也能保持!)。值得一提的是,中央銀行,尤其是美聯儲,在此時被認為在數據上稍顯獨立;無論如何都準備增加刺激。因此,這一現象出現在美國以外的良好數據之後,並且鮑威爾鞏固了美聯儲本週的寬鬆承諾,這一點尤為顯著。

“我認為,股票在10年期國債收益率上升的情況下上漲是極其重要的,”宏觀策略負責人彼得·奇爾在週四的一份報告中寫道。“我們處於一個利率預期與股票高度相關的週期,並且沒有多少‘風險偏好’的日子。今天是‘風險偏好’。”

顯然,如果有一個宏觀因素在壓制美國股票,那就是美元,而不是收益率。這是水平勝過變化率的勝利:美元離週期高點——即痛苦水平——要比長期美國收益率更近。

顯然,如果有一個宏觀因素在壓制美國股票,那就是美元,而不是收益率。這是水平勝過變化率的勝利:美元離週期高點——即痛苦水平——要比長期美國收益率更近。

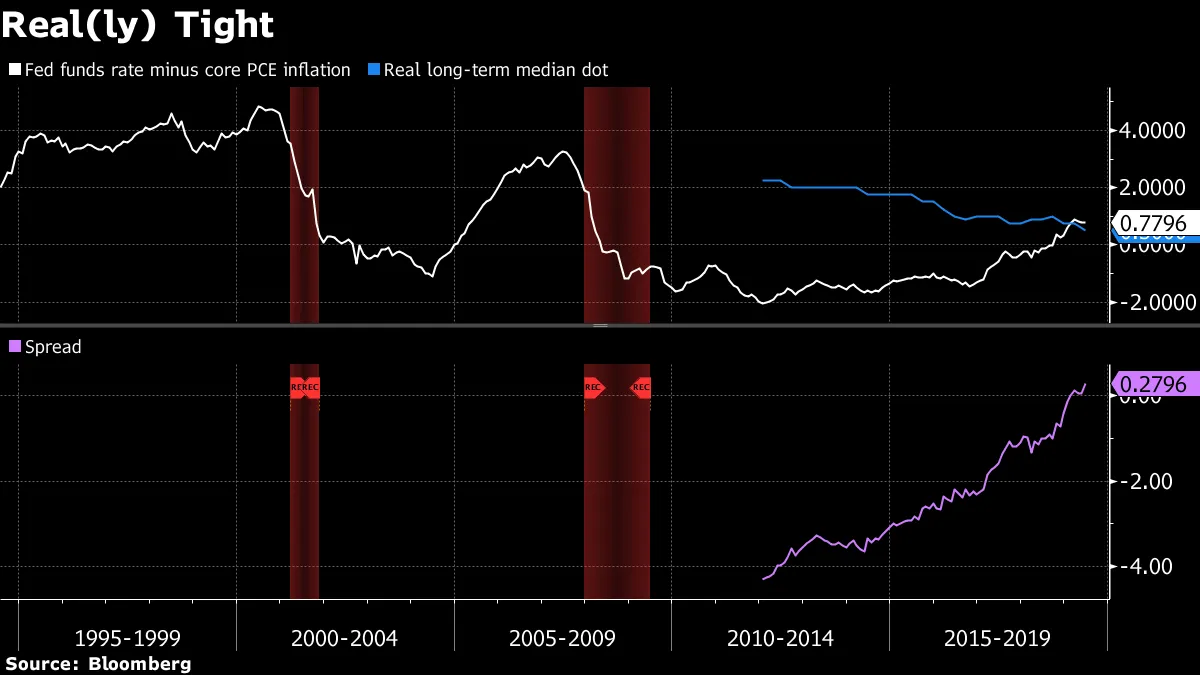

可能會抑制長期債券拋售的因素:在鮑威爾6月初“適當行動”的言論之後,紐約聯儲調查的市場參與者表示,未來十年聯邦基金利率將平均為2%——完全抹去了2016年美國大選後的“特朗普漲幅”。市場參與者對短期利率走勢的評估在這項調查的歷史上證明了10年期收益率交易的相對可靠的上限——至少在2018年之前。

全球價格行動中有更多證據:

全球價格行動中有更多證據:

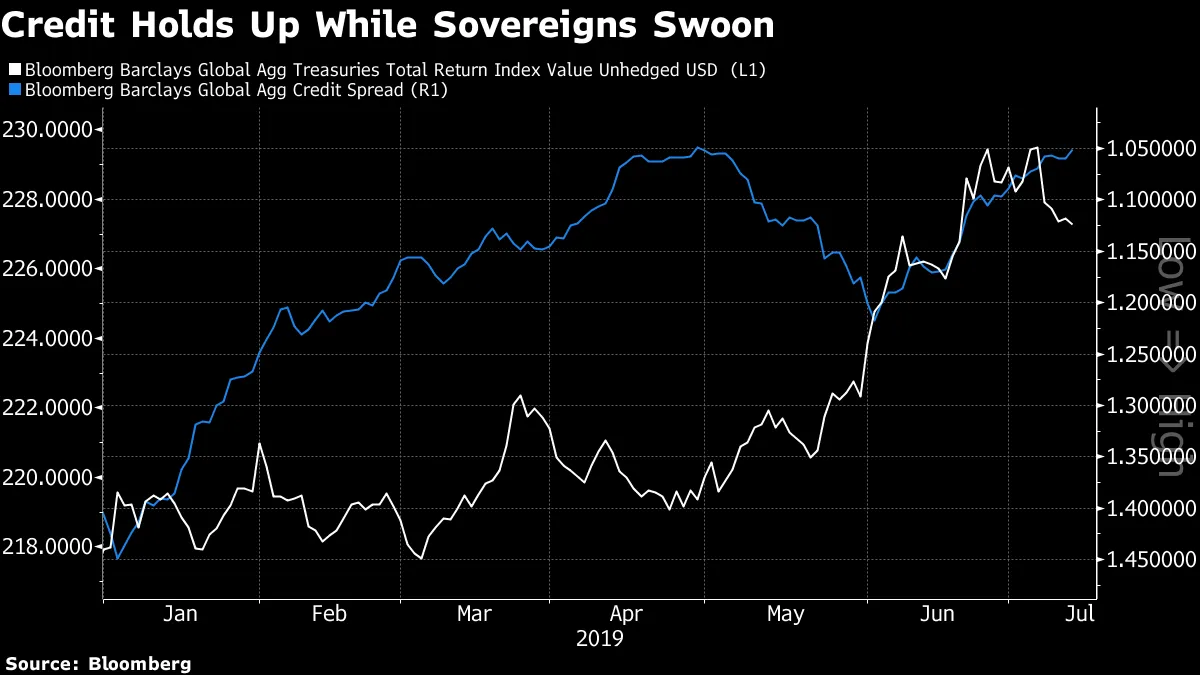

歐洲外圍 – 特別是意大利 – 相對於德國國債享受着利差收縮,並且對新發行的債券需求旺盛。新興歐洲則 出現了負收益。

而花旗的邁克爾·安德森,最近對美國垃圾債券持 謹慎的態度,並不願意站在看似失控的火車前。

“高收益投資者似乎非常渴望全力投入到利率反彈中,”他寫道。“誰能責怪他們呢?”

彭博社的史蒂夫·馬修斯完美地將美聯儲主席在國會作證時的可操作性見解濃縮成一個標題:

鮑威爾最後一次機會反對降息,但他沒有

如果説有什麼相反的情況發生,那就是。鮑威爾的證詞中,他強調全球經濟放緩 對美國經濟活動構成下行風險,並承認政策 可能過於緊縮,幾乎 完美抵消了在強勁的六月份非農就業報告後美聯儲放寬預期的下降。

雖然市場定價表明可能會有50個基點的降息,但很難找到 除了定價之外的證據來支持這一結果。降息半個百分點意味着六月份最鴿派的成員 – 聖路易斯聯儲主席詹姆斯·布拉德,他反覆表示現在不需要如此大幅的放鬆 – 到月底將變得比中位數投票者更不鴿派。這無疑是個艱鉅的任務。

雖然市場定價表明可能會有50個基點的降息,但很難找到 除了定價之外的證據來支持這一結果。降息半個百分點意味着六月份最鴿派的成員 – 聖路易斯聯儲主席詹姆斯·布拉德,他反覆表示現在不需要如此大幅的放鬆 – 到月底將變得比中位數投票者更不鴿派。這無疑是個艱鉅的任務。

儘管如此,一些公司包括摩根士丹利認為這就是我們在月底將得到的結果。

彭博社的馬修·博斯勒給出了我們懷疑可能需要更大寬鬆的最佳理由:需要超過25個基點的降息才能將美聯儲政策從緊縮轉向寬鬆:在實際情況下,政策利率遠高於中位數長期點。

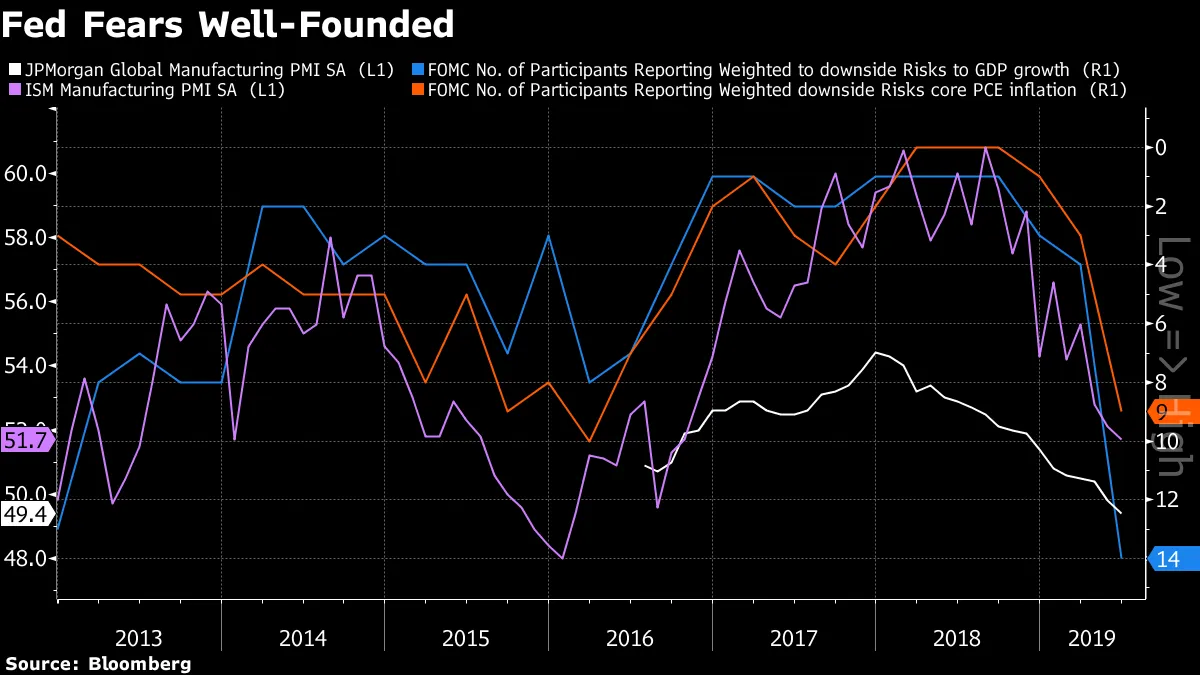

六月會議的會議紀要 清楚地表明為什麼寬鬆是可能的: 危險來自房屋外部。表示增長和通脹風險偏向下行的美聯儲官員數量激增,這與美國和全球製造業活動指標的暴跌形成了鏡像。

六月會議的會議紀要 清楚地表明為什麼寬鬆是可能的: 危險來自房屋外部。表示增長和通脹風險偏向下行的美聯儲官員數量激增,這與美國和全球製造業活動指標的暴跌形成了鏡像。

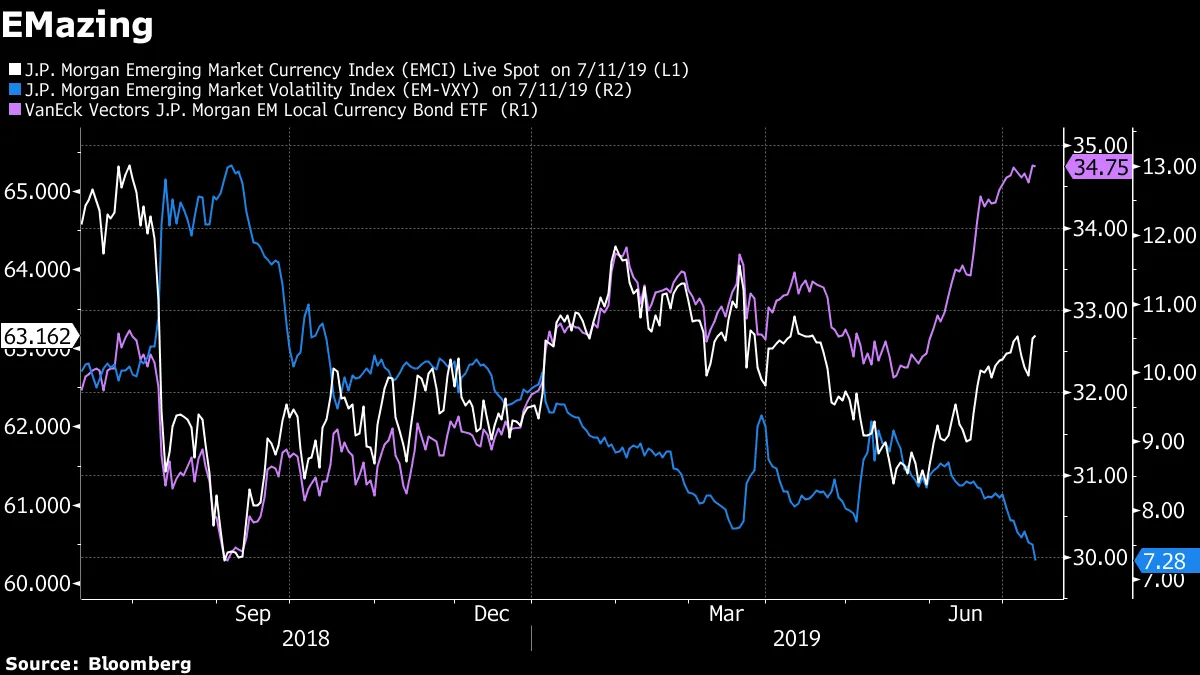

美聯儲寬鬆的潛在積極溢出效應正在顯現。新興市場中央銀行家—— 重要的是,中國—— 也可以降息,減少資本外流的恐懼。

美聯儲寬鬆的潛在積極溢出效應正在顯現。新興市場中央銀行家—— 重要的是,中國—— 也可以降息,減少資本外流的恐懼。

自鮑威爾在六月初打開寬鬆大門以來,美元相對於發達市場貨幣的韌性以及對發展中市場經濟的軟弱推動了摩根大通的新興市場本地債務指數達到一年多來的最高水平,即使在特有的不利事件中也恢復了套利交易的吸引力,並壓制了發展中市場的隱含波動性指標。

雖然我們並不喜歡偉人歷史觀——或試圖將其應用於金融市場——但我們不得不提到兩位以其一致性和業績而聞名的策略師的兩個變化。

雖然我們並不喜歡偉人歷史觀——或試圖將其應用於金融市場——但我們不得不提到兩位以其一致性和業績而聞名的策略師的兩個變化。

滙豐的史蒂文·梅傑,一位著名的債券牛,拒絕改變他的國債預測以追逐反彈。即使在10年期國債收益率跌破2%時,他 堅持自己的觀點,認為年底會在2.1%。

本週,他提出了德國國債收益率可能已經觸底的觀點,維持2019年-20個基點的目標。

“降息已經反映在價格中,通脹遠期從未如此低,相對價值也不再具吸引力,”梅傑總結道。

然後是傑富瑞首席市場策略師大衞·澤爾沃斯。他長期以來一直支持 “spoos and blues”策略,最近他選擇兑現收益。

當然,這裏有幾個緩解因素:澤爾沃斯在今年早些時候出售了3000點的標準普爾500看漲期權,以資助以看跌價差形式的保護,限制了他在股票上的上行空間,除非他重新調整交易。第二個因素可能更為重要:他 目前正在托斯卡納的一座別墅中放鬆,並希望在此期間保持清爽。

當然,這裏有幾個緩解因素:澤爾沃斯在今年早些時候出售了3000點的標準普爾500看漲期權,以資助以看跌價差形式的保護,限制了他在股票上的上行空間,除非他重新調整交易。第二個因素可能更為重要:他 目前正在托斯卡納的一座別墅中放鬆,並希望在此期間保持清爽。

澤爾沃斯在鮑威爾的證詞後跟進,重申了他的立場:

“我今天結束時要指出,即使傑伊的證詞異常温和,標準普爾500指數也在3000左右,現金10年期國債收益率在2%左右。沒有重大市場突破,因此看起來我們在很大程度上已經為他額外的温和立場定價。這讓我在經歷了標準普爾500和藍籌股上半年的猛烈表現後,對這種新發現的風險邊緣立場感到相當舒適。”

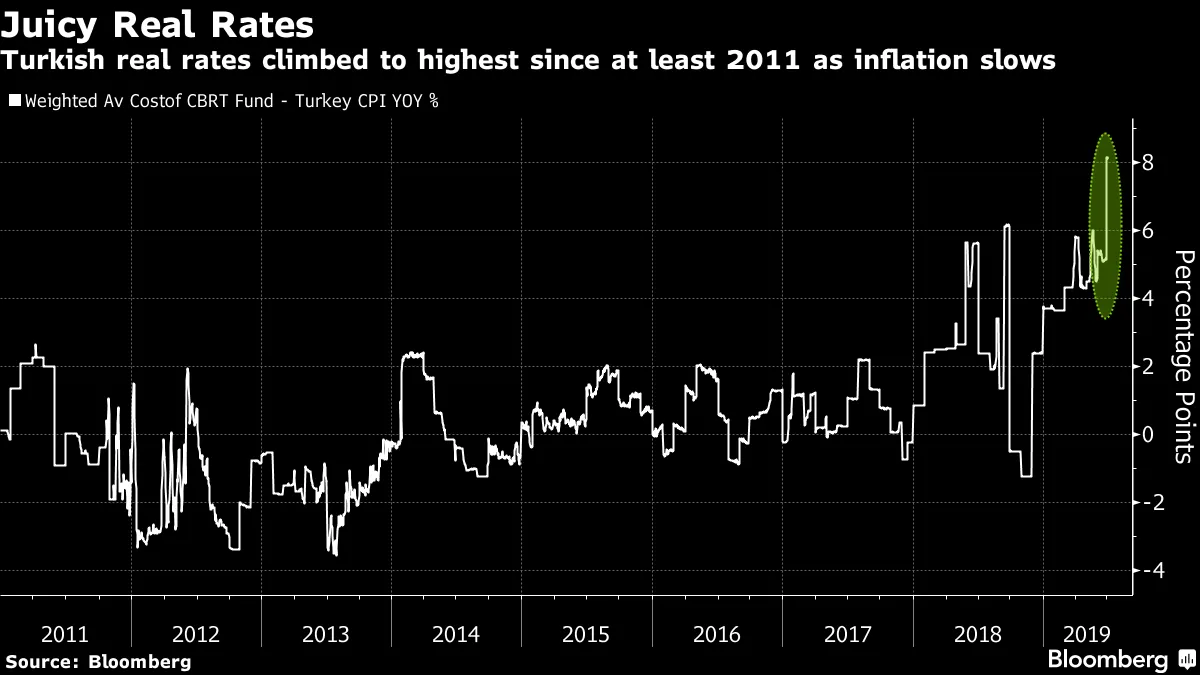

埃爾多安希望降低利率,他將解僱中央銀行行長以實現這一目標。

降息無法拯救世界——或市場——免受貿易戰的影響,加拿大央行行長表示。

降息無法拯救世界——或市場——免受貿易戰的影響,加拿大央行行長表示。

好吧,那是一場混亂的30年期拍賣。

好吧,那是一場混亂的30年期拍賣。

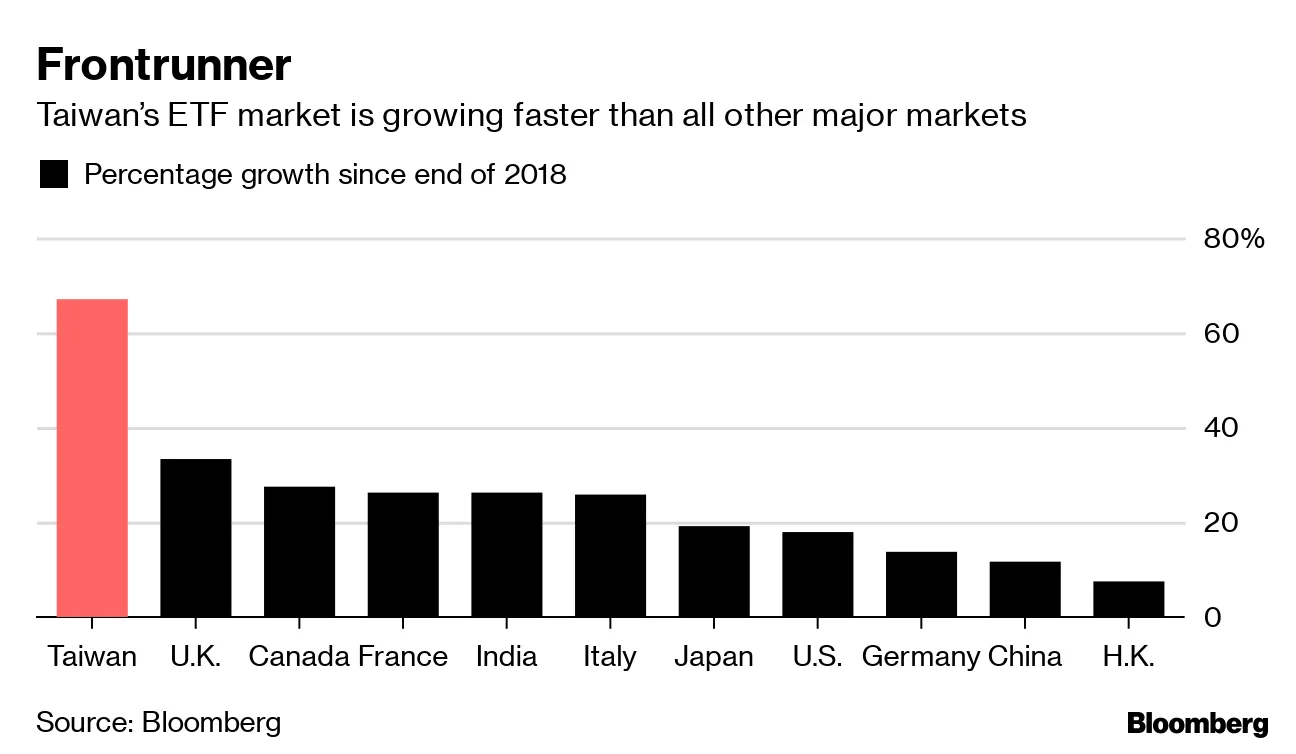

台灣是增長最快的ETF市場,因為保險公司想要美國信用。

台灣是增長最快的ETF市場,因為保險公司想要美國信用。

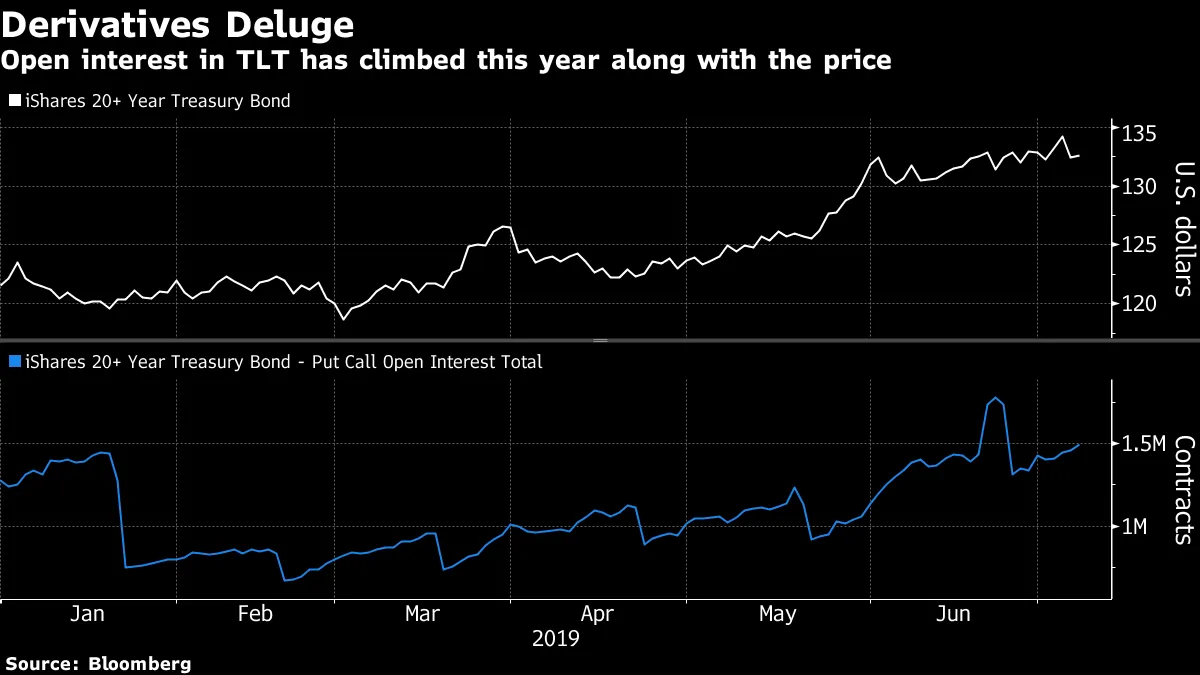

TLT成為債券恐慌交易的炸藥。

TLT成為債券恐慌交易的炸藥。

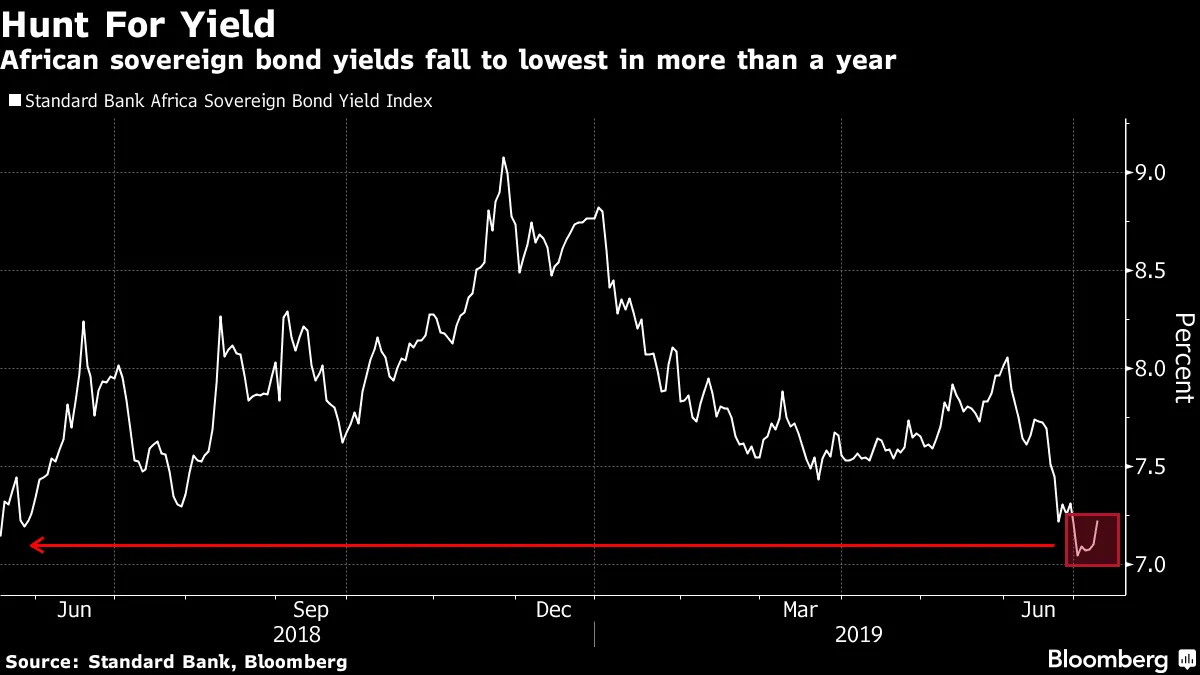

非洲垃圾債券:全球尋求收益的最後邊疆。

非洲垃圾債券:全球尋求收益的最後邊疆。

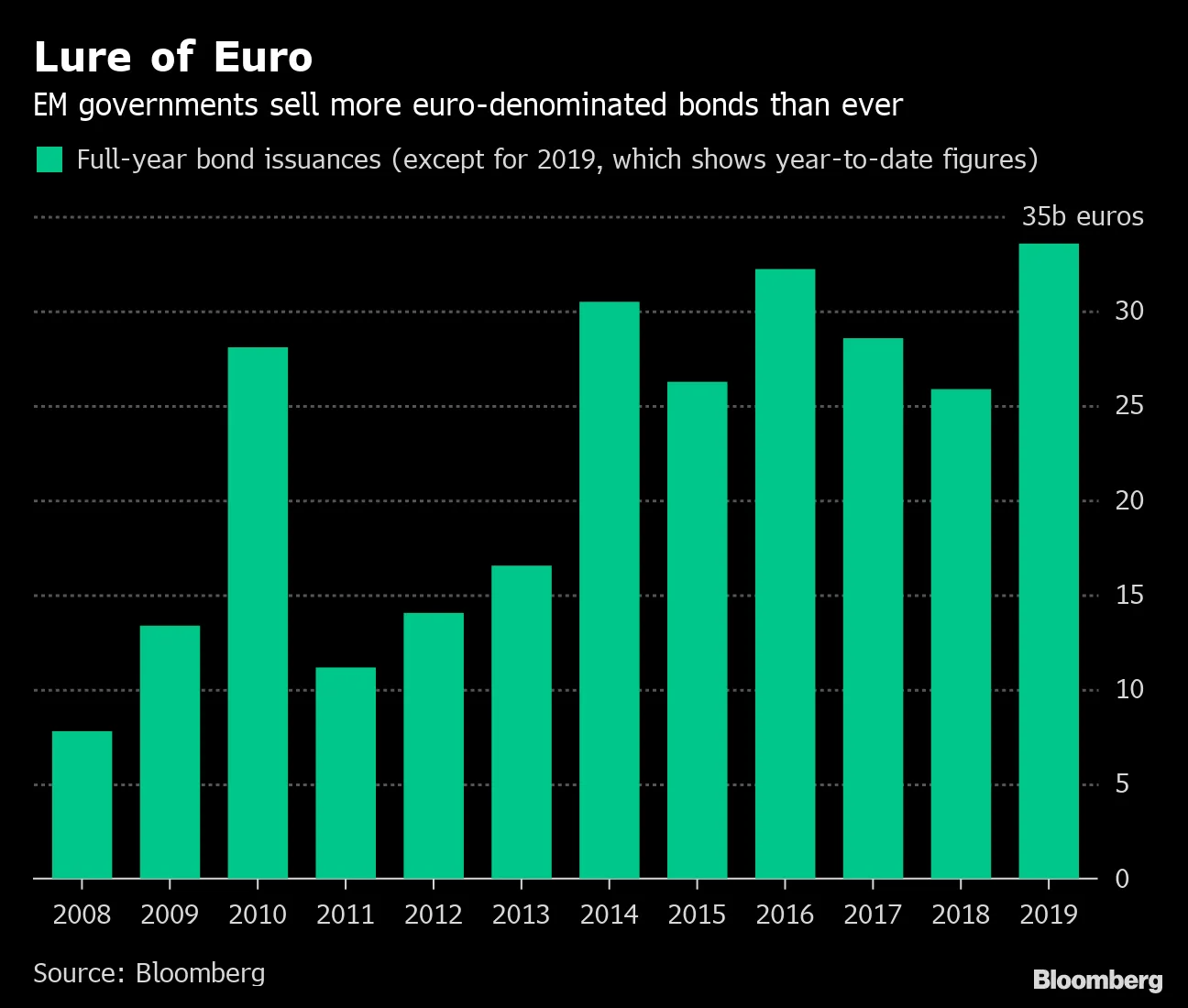

新興市場政府 從未如此大幅降低歐元借貸。

新興市場政府 從未如此大幅降低歐元借貸。

在債券反彈中獲得33%回報的對沖基金 正在為2020年的經濟下滑做準備。

在債券反彈中獲得33%回報的對沖基金 正在為2020年的經濟下滑做準備。