每週修復:債券市場的平靜顯示出它曾經有多麼害怕 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份在中央銀行方面知道無論付出多少都不夠的通訊。– 盧克·卡瓦,跨資產記者

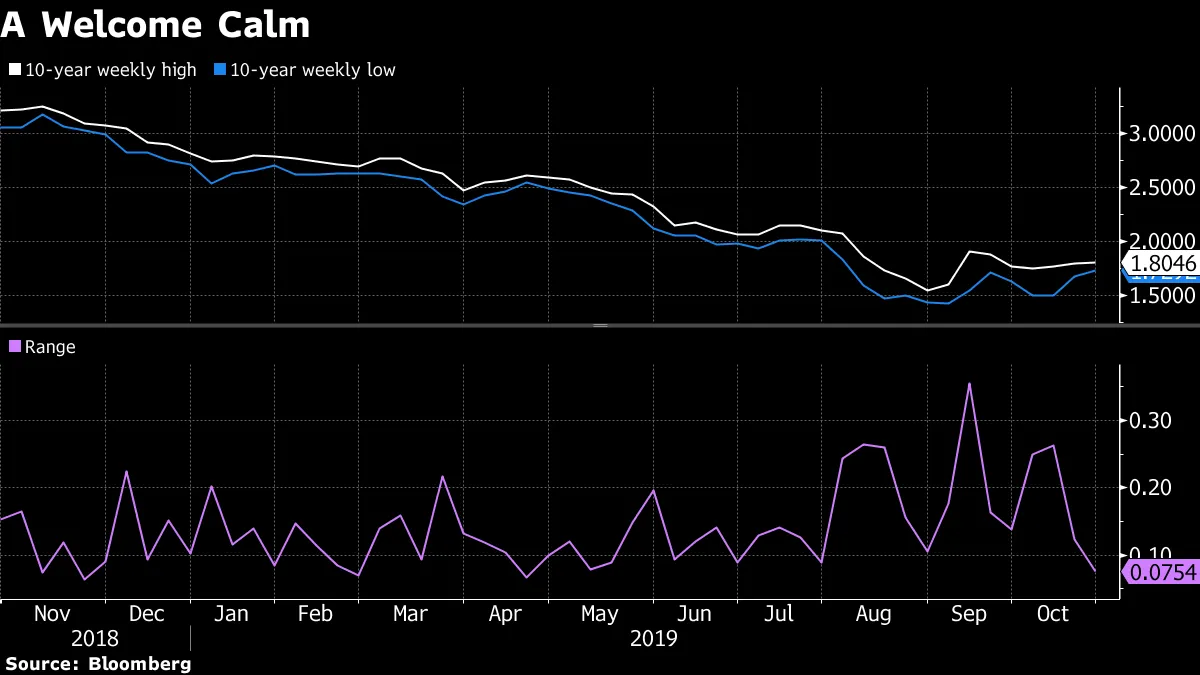

債券市場的波動並不是頭條新聞。呼:這因為它們並沒有什麼值得大書特書的。

10年期國債收益率正朝着六個月以來最窄的一週交易區間(7.5個基點)邁進。

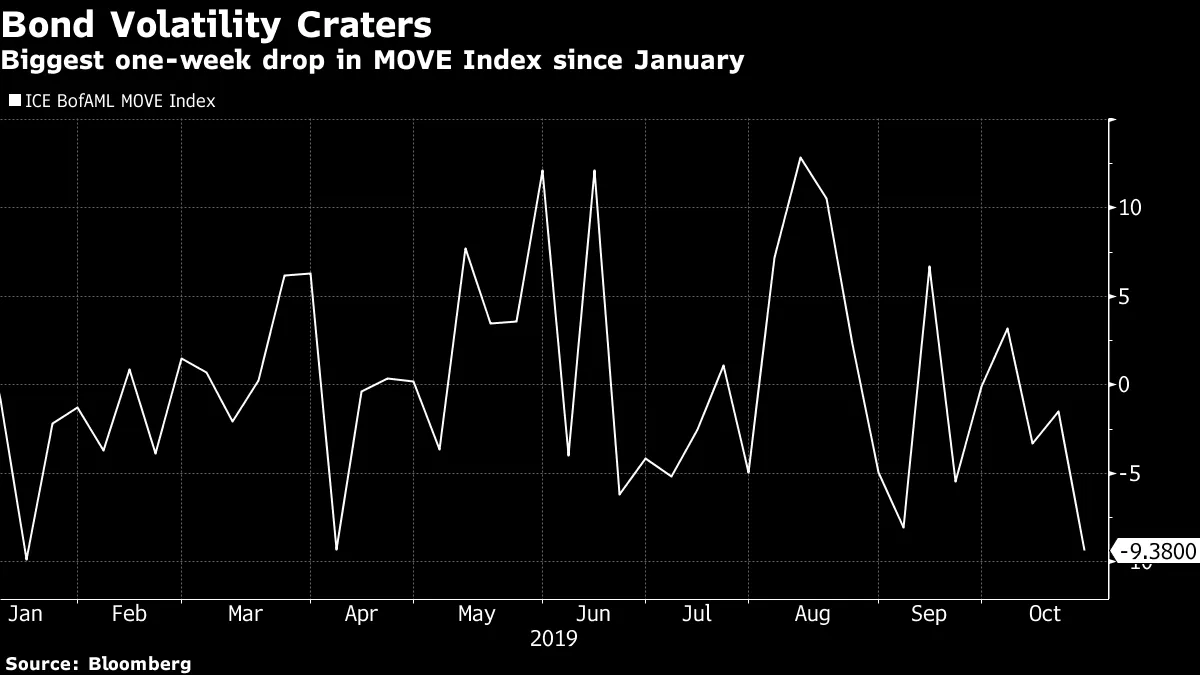

根據美國銀行的MOVE國債波動指數,本週有望實現自2019年第二週以來預期債券市場波動的最大一週減少。

根據美國銀行的MOVE國債波動指數,本週有望實現自2019年第二週以來預期債券市場波動的最大一週減少。

上週,我們評論了 預期短期利率波動相對於長期波動正在正常化。這次,讓我們關注一下短期內(3m10y互換期權)隱含長期利率波動的回落速度遠快於中期(1y10y互換期權)預期的長期利率波動。國債波動的期限結構在多個方面變得更加“正常”:對美聯儲寬鬆週期程度的不確定性正在減弱,預期長期國債相對於短期國債的波動也在減弱。

上週,我們評論了 預期短期利率波動相對於長期波動正在正常化。這次,讓我們關注一下短期內(3m10y互換期權)隱含長期利率波動的回落速度遠快於中期(1y10y互換期權)預期的長期利率波動。國債波動的期限結構在多個方面變得更加“正常”:對美聯儲寬鬆週期程度的不確定性正在減弱,預期長期國債相對於短期國債的波動也在減弱。

“由於市場保持相對穩定,隱含波動性可能會迴歸2019年夏季前的狀態,”彭博社的艾拉·傑西寫道。

今年的故事是債券市場在定價潛在嚴重經濟結果方面的主動性。在國債方面,最近的價格走勢更多地是債券市場對經濟預期進行調整的故事。也就是説,沒有任何負面指標被視為即將到來的厄運的預兆,這促使人們逃向安全資產,導致收益率下滑——無論是美國經濟數據疲軟的情況,還是(如德州儀器或卡特彼勒)的財報對全球活動前景發出悲觀信號。

今年的故事是債券市場在定價潛在嚴重經濟結果方面的主動性。在國債方面,最近的價格走勢更多地是債券市場對經濟預期進行調整的故事。也就是説,沒有任何負面指標被視為即將到來的厄運的預兆,這促使人們逃向安全資產,導致收益率下滑——無論是美國經濟數據疲軟的情況,還是(如德州儀器或卡特彼勒)的財報對全球活動前景發出悲觀信號。

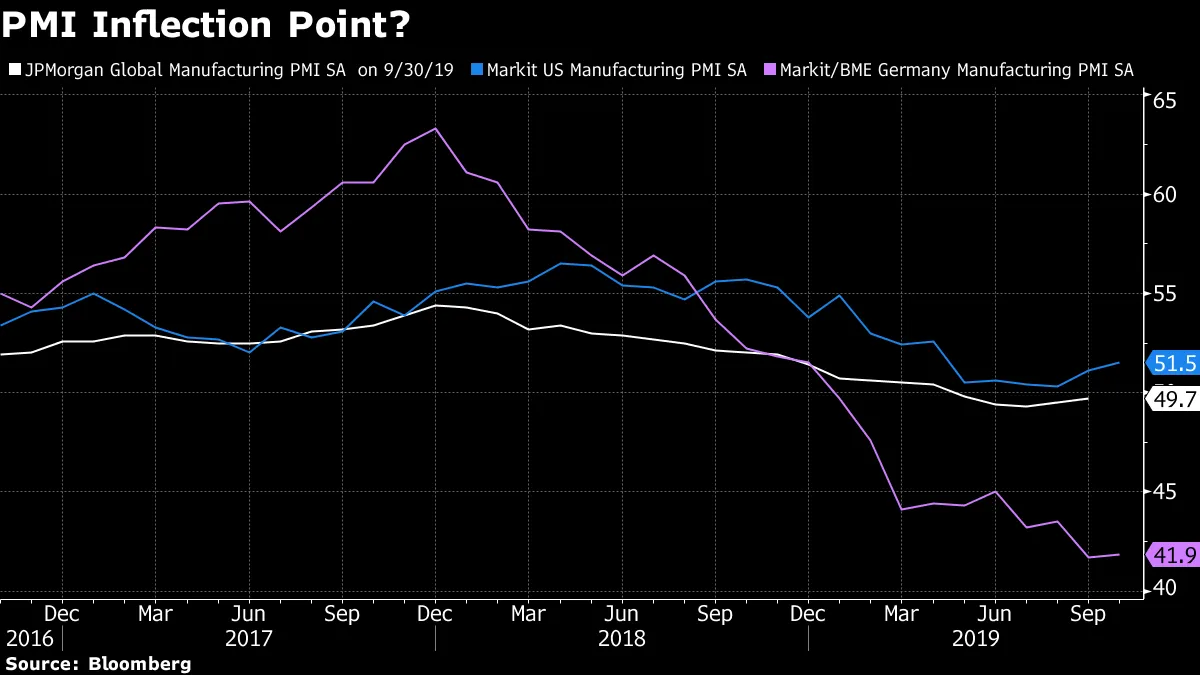

一方面,PMI似乎正在觸底,表明製造業衰退對活動的最大拖累可能即將成為過去。另一方面,中國的“鐵公雞”刺激政策,借用彭博社的湯姆·奧爾裏克的説法,證明不足以成為主要的全球再通脹動力。很難説過去幾個月經濟背景發生了實質性變化——除了貿易緊張局勢明顯減弱。去除這一尾部風險似乎讓市場參與者在美國國債收益率的較高區間內變得更加舒適——但樂觀情緒有所減弱。對於利率策略師來説,這意味着債券市場在目前將保持相對穩定。

“利率市場在過去幾周內交易於1.45-1.9%的區間內,似乎在尋找下一個突破的催化劑,”美國銀行的馬克·卡巴納寫道。“鑑於我們對2020年第二季度美國增長低於趨勢的預期,主要是由於持續的地緣政治不確定性,我們繼續建議在近期區間內進行交易,並偏向長期持有。”

“利率市場在過去幾周內交易於1.45-1.9%的區間內,似乎在尋找下一個突破的催化劑,”美國銀行的馬克·卡巴納寫道。“鑑於我們對2020年第二季度美國增長低於趨勢的預期,主要是由於持續的地緣政治不確定性,我們繼續建議在近期區間內進行交易,並偏向長期持有。”

當然,這種平靜恰逢美聯儲的靜默期——並可能在下週的政策會議上被打破。

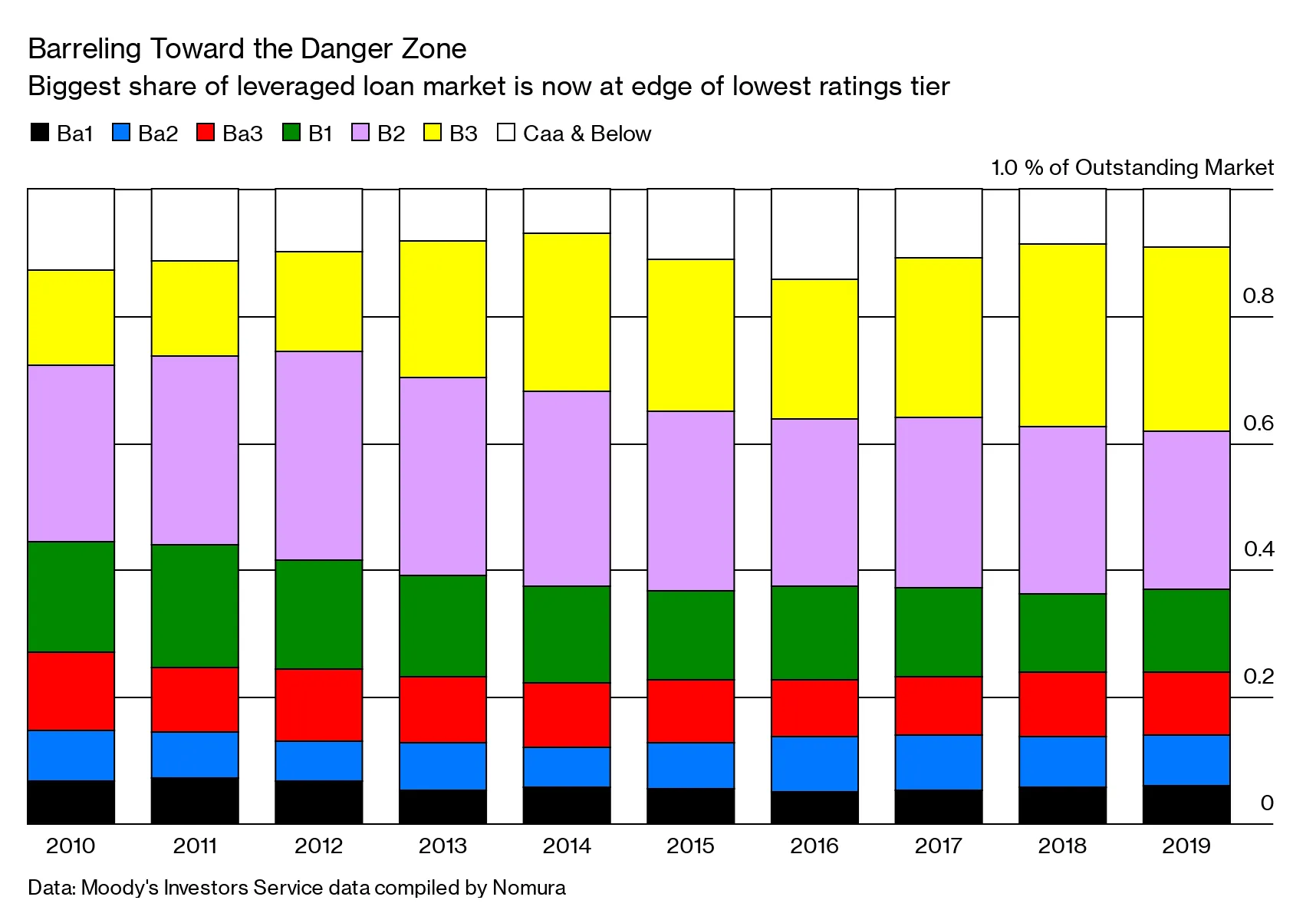

最近關於貸款市場及其相關產品的困境有很多討論——這是應得的。

這些產品在利率上升的環境中並不像以前那樣有吸引力。人們擔心集中持有(以及在降級時可能出現的需求缺口會讓這些持有者失去興趣)。簡單來説,在越來越多的情況下,這些產品並不是那麼有吸引力的信用。

以下是我同事們在這個主題上的一些作品:

CLO 火藥桶: 美國負債累累公司的麻煩正在醖釀

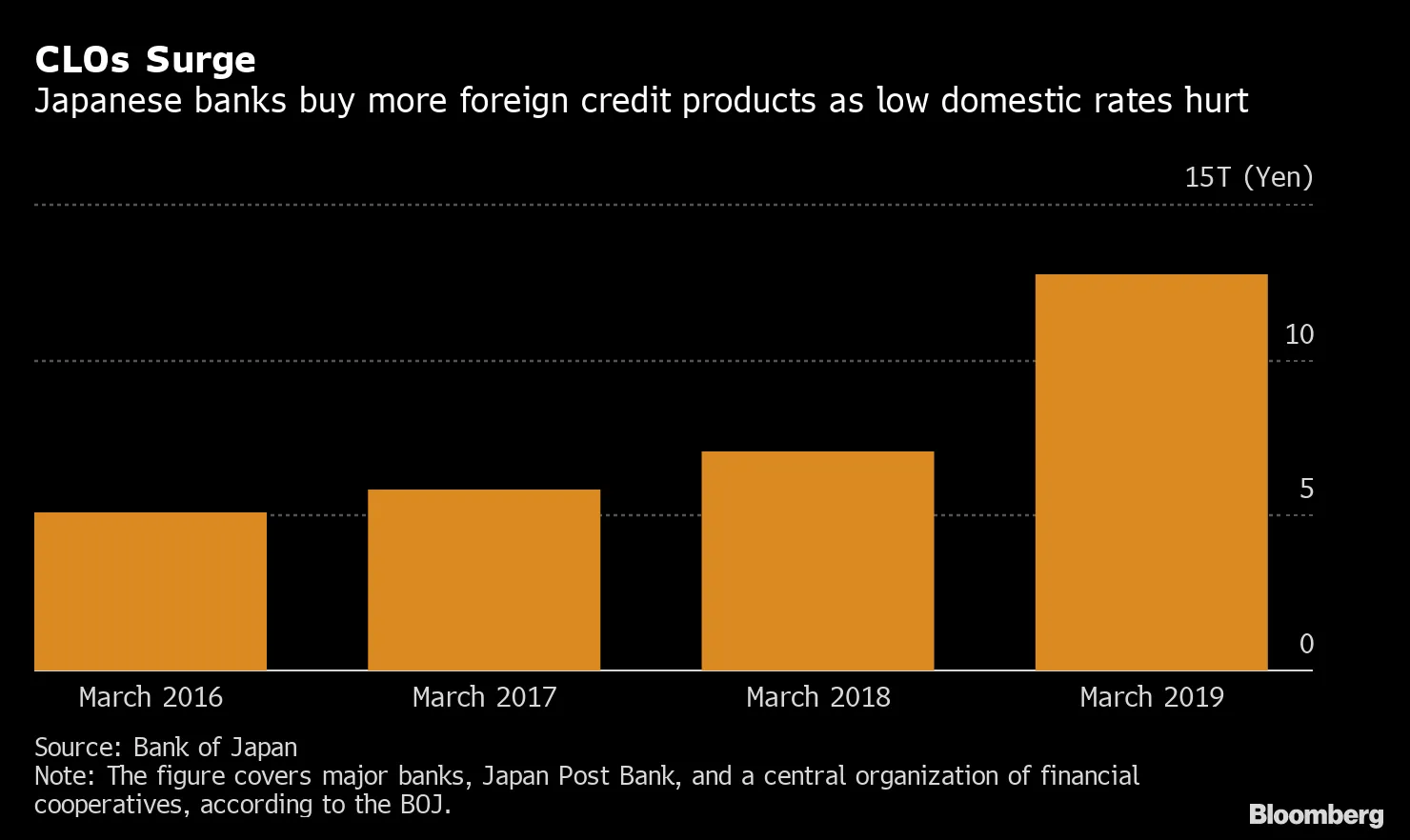

日本銀行表示,湧入CLO的銀行 面臨價格下跌的脆弱性

日本銀行表示,湧入CLO的銀行 面臨價格下跌的脆弱性

全球銀行 持有15億美元的貸款 因投資者降低風險

全球銀行 持有15億美元的貸款 因投資者降低風險

然而,廣泛的信用市場並沒有發出與貸款市場相同的信號。高收益債務的總回報指數達到了歷史最高點。

然而,廣泛的信用市場並沒有發出與貸款市場相同的信號。高收益債務的總回報指數達到了歷史最高點。

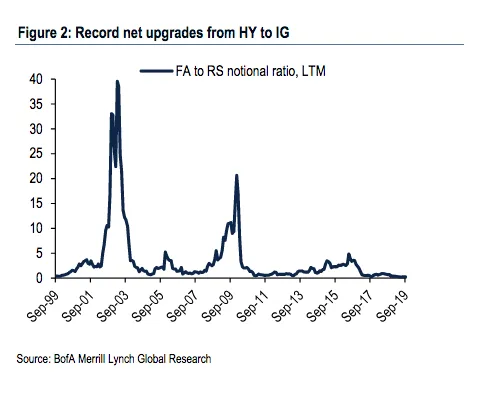

而美國銀行的漢斯·米克爾森則認為“貸款中的事情留在貸款中。”

他的想法是:信用評級的上升遷移——所謂的“上升之星”從垃圾債券到投資級別的數量超過了“墮落天使”朝相反方向發展——“與衰退風險不一致。”

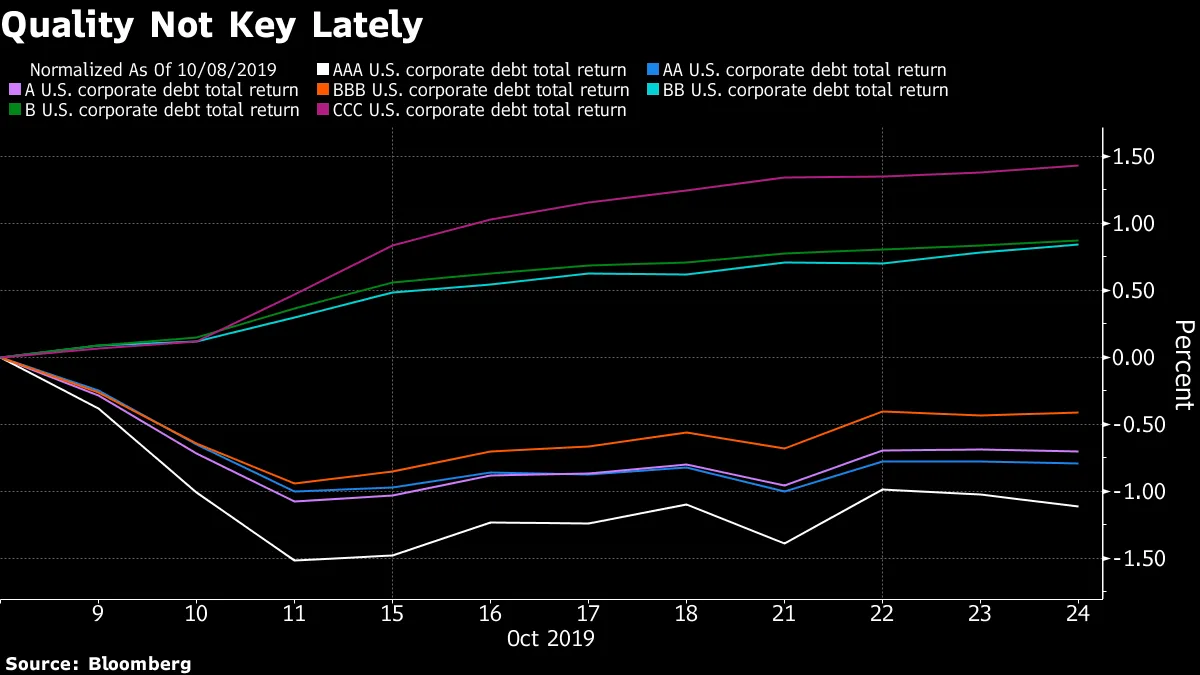

美國銀行美國銀行最近對貸款市場的擔憂與我們在企業債務中看到的情況形成對比,後者可能正享受着今年最明顯的風險偏好走勢。在過去幾周,信用的表現與質量呈現出反向相關。

美國銀行美國銀行最近對貸款市場的擔憂與我們在企業債務中看到的情況形成對比,後者可能正享受着今年最明顯的風險偏好走勢。在過去幾周,信用的表現與質量呈現出反向相關。

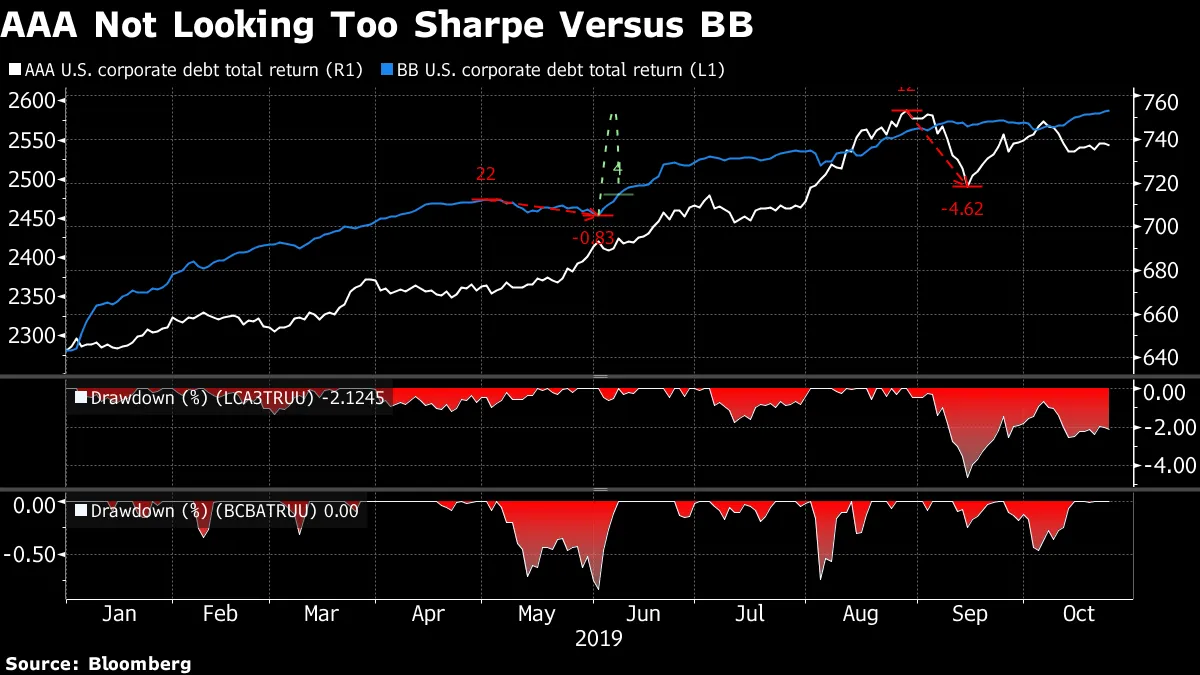

關於企業債券表現的更廣泛説明:在2019年,久期風險在回報中比信用風險更為重要。例如,AAA債務(最佳投資級別)今年遭受的回撤比BB(最佳垃圾債務)更大。

關於企業債券表現的更廣泛説明:在2019年,久期風險在回報中比信用風險更為重要。例如,AAA債務(最佳投資級別)今年遭受的回撤比BB(最佳垃圾債務)更大。

即便如此,AAA債務的表現仍然優於其他,這表明國債的強勁對今年整體風險資產回報的重要性。如果衰退風險在投資者心中佔據主導地位,這種動態的組成部分並不是你所期望看到的。

本週歐洲中央銀行的決定如果不是因為這是馬里奧·德拉吉作為行長的最後一次會議,將完全不會引起關注。他承認了歐元區經濟面臨的風險,同時重申了通過資產購買進行寬鬆的充足空間。

本週歐洲中央銀行的決定如果不是因為這是馬里奧·德拉吉作為行長的最後一次會議,將完全不會引起關注。他承認了歐元區經濟面臨的風險,同時重申了通過資產購買進行寬鬆的充足空間。

在記者們對他遺產的看法提出的眾多問題中,他甚至能夠享受追憶往昔的時光。Banque Pictet的弗雷德裏克·杜克羅澤提供了比我們更好的超級馬里奧工作記錄。

在許多方面,德拉吉是後危機時代中央銀行的優秀化身。可以提出反事實來表明他的行動幫助避免了更糟糕的結果(比如歐元的解體或大陸的通縮螺旋),然而他任期內的宏觀經濟結果卻令人失望。“無論如何都要做到” 可能足以避免尾部風險,但不足以產生更優的結果。

當然,這不能歸咎於即將離任的中央銀行行長:正如德拉吉在歐洲央行任期結束時越來越強調的那樣,財政政策的更積極角色比增加非常規貨幣刺激更為可取。

由於 人們對他的繼任者克里斯蒂娜·拉加德是否會在此時進一步推動刺激措施存在疑慮,而且 在機構內部面臨巨大的反對,樂觀的歷史軌跡可能暗示她完成德拉吉為建立財政政策作為潛在優於貨幣政策的總需求穩定器所奠定的基礎。特別是當後者的努力已經朝一個方向走得如此之遠,以至於批評者認為它們限制了經濟活動,而不是刺激經濟活動。

在股市中存在恐懼的情況下——而且很難説確實如此,因為VIX指數在週四結束時為13——這與債券市場將如何決定股市贏家和輸家有關。

觀察期權偏斜(相對於10%價外看跌期權與5%價外看漲期權的相對需求),公用事業、消費品和房屋建築商在與其兩年曆史相比時,顯得相對較高的恐懼程度。

彭博社彭博社這些當然是市場中一些對利率敏感的領域,當債券收益率下降時,它們往往表現更好。抵押貸款利率,例如,已經上升到自八月以來的最高水平。然而,儘管最近債券收益率回升,這些市場部分仍接近或達到歷史最高水平。

彭博社彭博社這些當然是市場中一些對利率敏感的領域,當債券收益率下降時,它們往往表現更好。抵押貸款利率,例如,已經上升到自八月以來的最高水平。然而,儘管最近債券收益率回升,這些市場部分仍接近或達到歷史最高水平。

“國債收益率的上升實際上可能會廣泛支持風險,但正如我們最近在多份報告中強調的,嵌入各個領域的利率扭矩是巨大的,”塔爾巴肯資本的首席執行官邁克爾·普爾維斯寫道。“國債拋售可能會導致羅素2000的表現大幅躍升,以及更多的價值輪換。”

“國債收益率的上升實際上可能會廣泛支持風險,但正如我們最近在多份報告中強調的,嵌入各個領域的利率扭矩是巨大的,”塔爾巴肯資本的首席執行官邁克爾·普爾維斯寫道。“國債拋售可能會導致羅素2000的表現大幅躍升,以及更多的價值輪換。”

這就是為什麼銀行首席執行官們感到高興,因為美聯儲沒有效仿日本銀行和歐洲中央銀行走向負利率。

貨幣市場壓力將變得更加嚴重,摩根大通警告道。而沃倫參議員對此有一些問題。

亞洲的火熱債券基金正在給投資者帶來風險。

亞洲的火熱債券基金正在給投資者帶來風險。

債券交易員的 Brexit 最終局勢指南。

債券交易員的 Brexit 最終局勢指南。

瑞典央行希望 結束負利率。

瑞典央行希望 結束負利率。

烏克蘭 和 土耳其 實施了超出預期的降息。

烏克蘭 和 土耳其 實施了超出預期的降息。

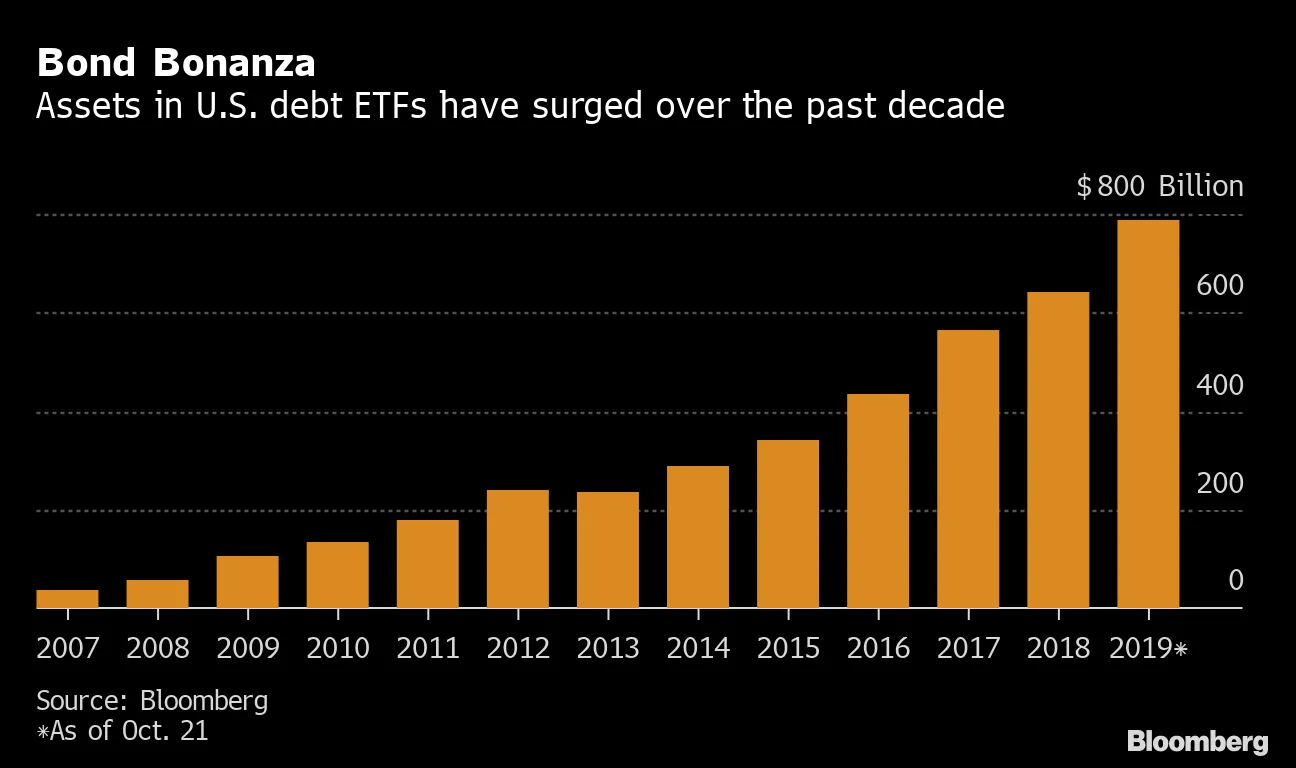

債券交易員在ETF市場上 投資超過500億美元。

債券交易員在ETF市場上 投資超過500億美元。