每週修復:債券血洗後的塵埃落定 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份知道債券市場對股市未來毫無頭緒的通訊。– 盧克·卡瓦,跨資產記者

我們生活在一個2-2-2的世界——2%的增長,約2%的通脹,以及2%的10年期國債收益率,這是邁克爾·普爾維斯在塔爾巴肯資本所描述的。就這三項指標而言,收益率看起來最容易出現向上超調,考慮到本週10年期收益率上升了20個基點。

國債市場正處於從“衰退”到“再通脹”的邊緣,急迫得讓你覺得中間的任何結果都是不可能的——儘管“艱難度日”的背景一直是危機後經濟環境的標誌。

如果其他主權債券市場沒有同樣受到衝擊,國債的拋售不太可能如此嚴重。這是一場真正的全球債券血戰,日本收益率飆升,法國和比利時的10年期收益率重新回到正值,即將超越9月份的周損失:

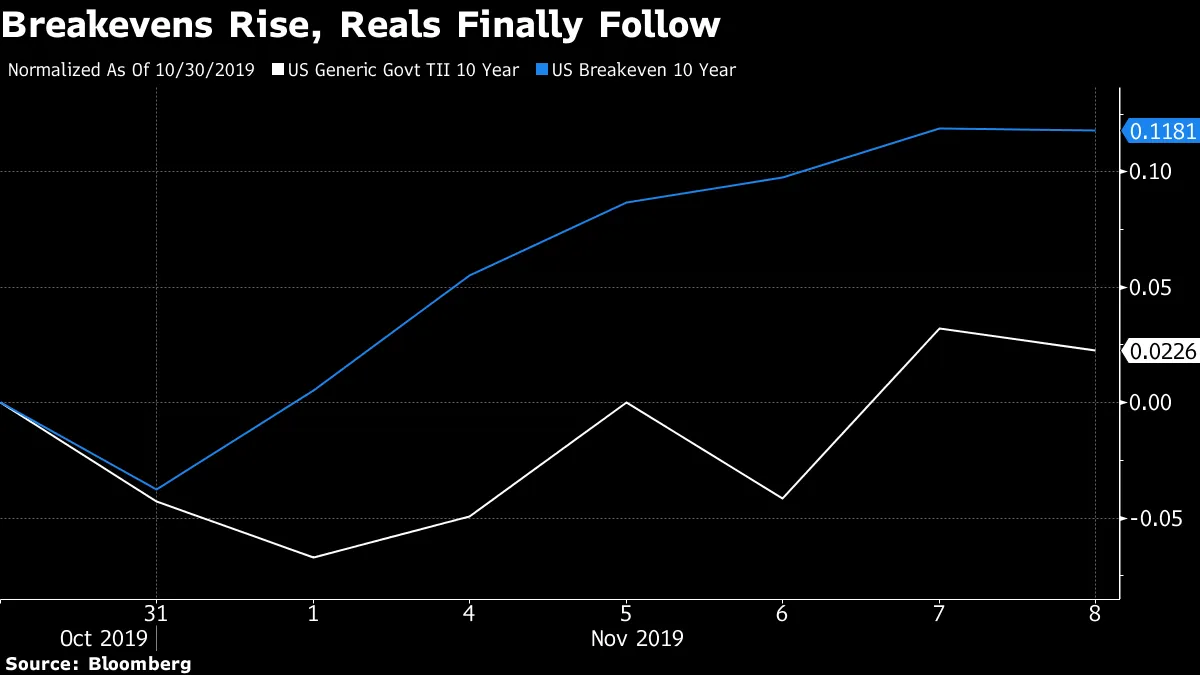

自上週美聯儲降息以來,收益率的主要上升是由通脹預期上升推動的。儘管未來幾年的隱含美聯儲寬鬆預期已經大幅下跌——以至於2021年12月的歐元美元期貨收益率幾乎逆轉了自7月初美聯儲寬鬆以來的所有回落。

自上週美聯儲降息以來,收益率的主要上升是由通脹預期上升推動的。儘管未來幾年的隱含美聯儲寬鬆預期已經大幅下跌——以至於2021年12月的歐元美元期貨收益率幾乎逆轉了自7月初美聯儲寬鬆以來的所有回落。

在這種情況下,週四實際收益率終於加入了派對,跳升超過7個基點,這並不奇怪。

在這種情況下,週四實際收益率終於加入了派對,跳升超過7個基點,這並不奇怪。

根據2021年12月的歐元美元期貨收益率,我們在美聯儲定價中看到的情況是,自7月降息以來,短期利率幾乎全部回升。

根據2021年12月的歐元美元期貨收益率,我們在美聯儲定價中看到的情況是,自7月降息以來,短期利率幾乎全部回升。

“從基本面來看,重新定價與鴿派美聯儲政策衝動完全一致,”BMO資本市場的Jon Hill寫道。“通脹預期和股票正在上升,美元在多年強勢後貶值,收益率曲線陡峭化,表明對政策失誤引發經濟衰退的擔憂正在減弱。”

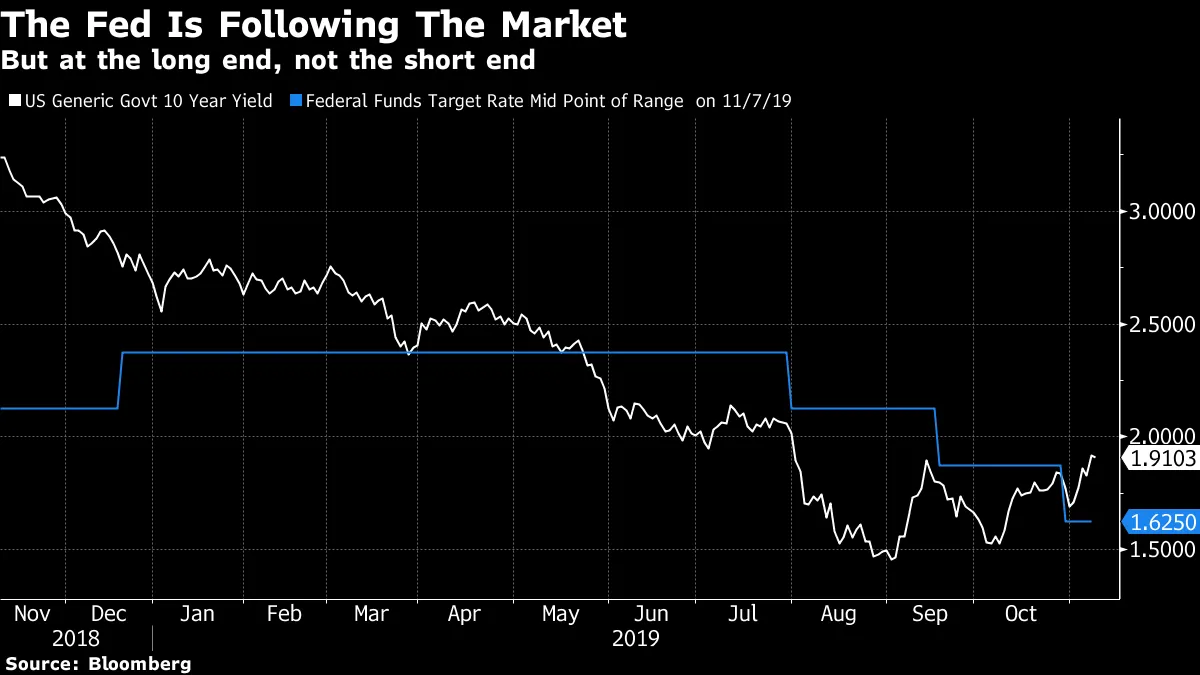

並不是説主權債券收益率因市場押注中央銀行將 按下暫停鍵 而下跌。相反,這是由於經濟背景的改善,這反過來使中央銀行感到沒有立即提供更多寬鬆的必要。需要證據嗎?10年期國債收益率在美聯儲最近兩次降息之前觸底,這應該足夠了。更不用説,在債券收益率上升期間,全球風險反彈仍在繼續。

債券投資者處於一種“這邊是,這邊也是”的境地。如此規模的拋售——尤其是在週四看到的高交易量——往往可以標誌着某個證券的短期底部。相反,中期回顧顯示國債收益率持續出現更高的低點和更高的高點,這一動態預示着世界上最安全的金融資產的持有者將面臨更多的痛苦。

債券投資者處於一種“這邊是,這邊也是”的境地。如此規模的拋售——尤其是在週四看到的高交易量——往往可以標誌着某個證券的短期底部。相反,中期回顧顯示國債收益率持續出現更高的低點和更高的高點,這一動態預示着世界上最安全的金融資產的持有者將面臨更多的痛苦。

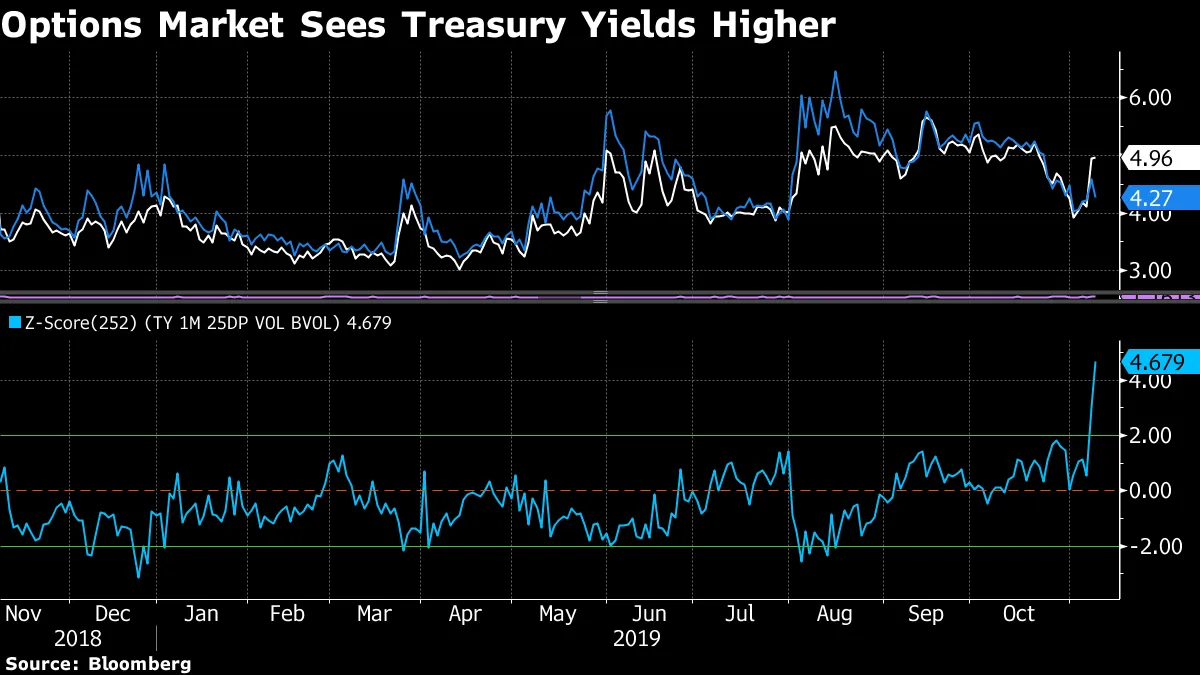

期權市場已經對國債的走向投下了票:10年期國債的看跌/看漲偏差已經失控,週四結束時超過其長期平均水平三個標準差以上(並且在隔夜交易中進一步上升,儘管由於交易量稀薄,這一波動需要打上星號)。

對於投資者來説,債券市場的慘烈後果顯而易見的後續問題是“這對其他一切意味着什麼?”尤其是對股票。

對於投資者來説,債券市場的慘烈後果顯而易見的後續問題是“這對其他一切意味着什麼?”尤其是對股票。

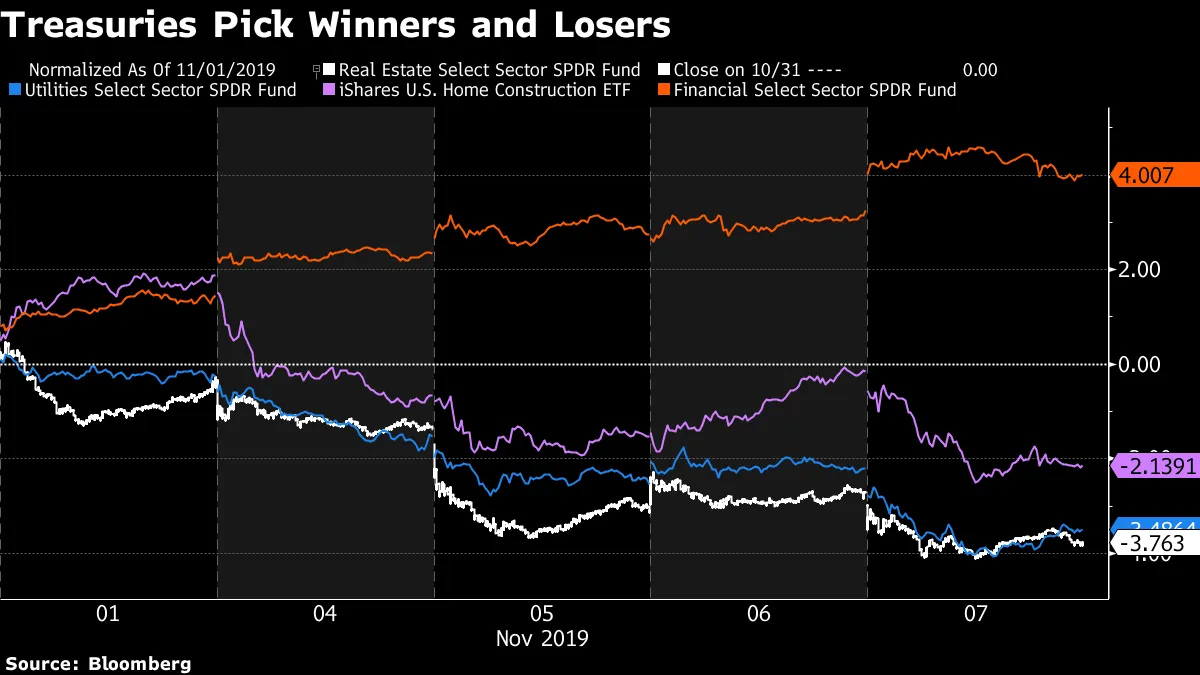

超越整體股票指數水平,很明顯國債市場在明確贏家和輸家方面的程度,如下圖所示。

更大的問題是國債收益率如此迅速上升對美國股票在廣泛指數水平上意味着什麼。現在,股票和債券之間的相對動量達到了自2018年1月以來的最高點。

更大的問題是國債收益率如此迅速上升對美國股票在廣泛指數水平上意味着什麼。現在,股票和債券之間的相對動量達到了自2018年1月以來的最高點。

近期偏見(2018年第四季度和2018年初,即“波動崩潰”之前)會讓你相信,短時間內收益率的如此大幅上升對美國股票並不樂觀。更全面的觀點則會讓你相信,得出任何明確結論都是愚蠢的差事。

近期偏見(2018年第四季度和2018年初,即“波動崩潰”之前)會讓你相信,短時間內收益率的如此大幅上升對美國股票並不樂觀。更全面的觀點則會讓你相信,得出任何明確結論都是愚蠢的差事。

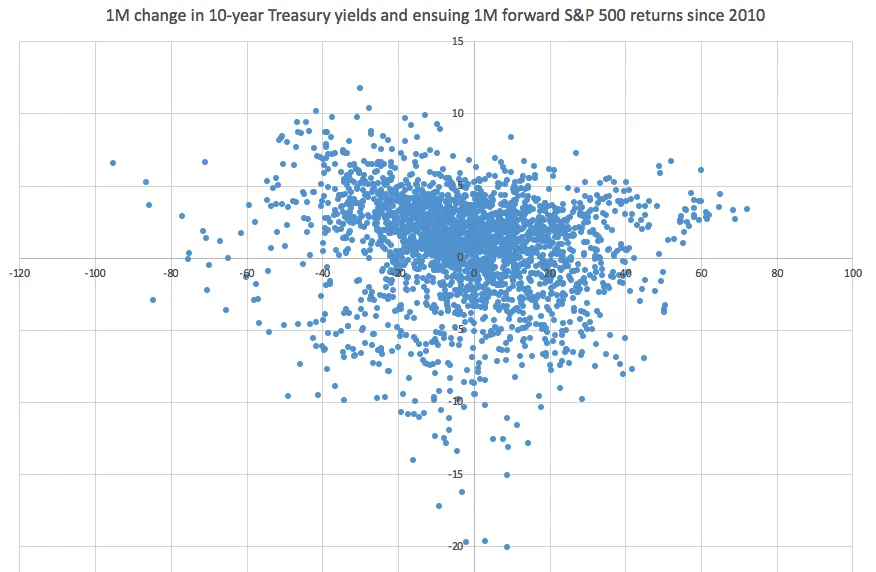

這是自2010年以來10年期收益率的21天變化及隨後21天美國股票的回報情況。

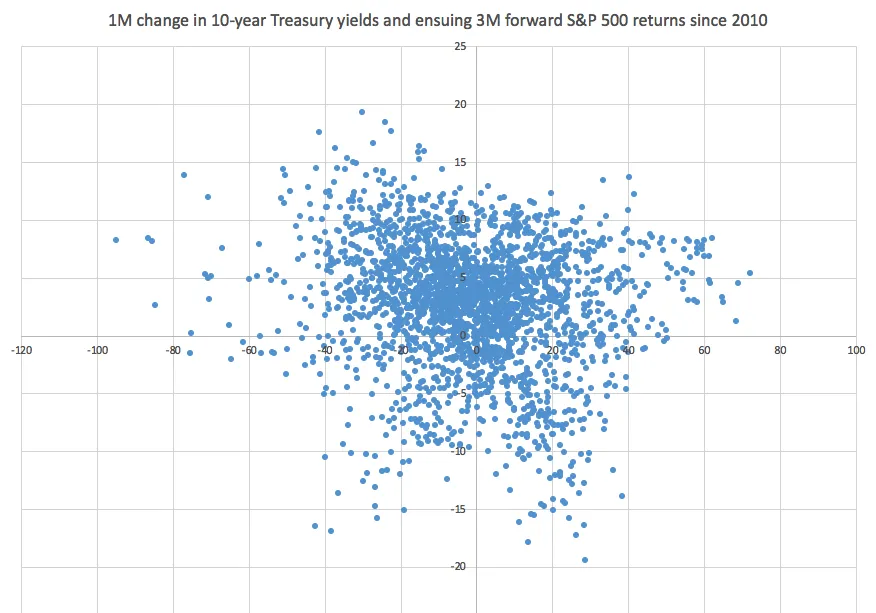

彭博社/盧克·卡瓦彭博社/盧克·卡瓦這是10年期收益率的21天變化及隨後63天標準普爾500指數的回報情況。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦這是10年期收益率的21天變化及隨後63天標準普爾500指數的回報情況。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦如果你能在這些數據中看到任何模式,恭喜你——但從我們的角度來看,這看起來幾乎像一個模糊的塊狀物。此外,這兩張圖表清楚地表明,10年期收益率的大幅波動與左右兩側的廣泛前期回報相關。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦如果你能在這些數據中看到任何模式,恭喜你——但從我們的角度來看,這看起來幾乎像一個模糊的塊狀物。此外,這兩張圖表清楚地表明,10年期收益率的大幅波動與左右兩側的廣泛前期回報相關。

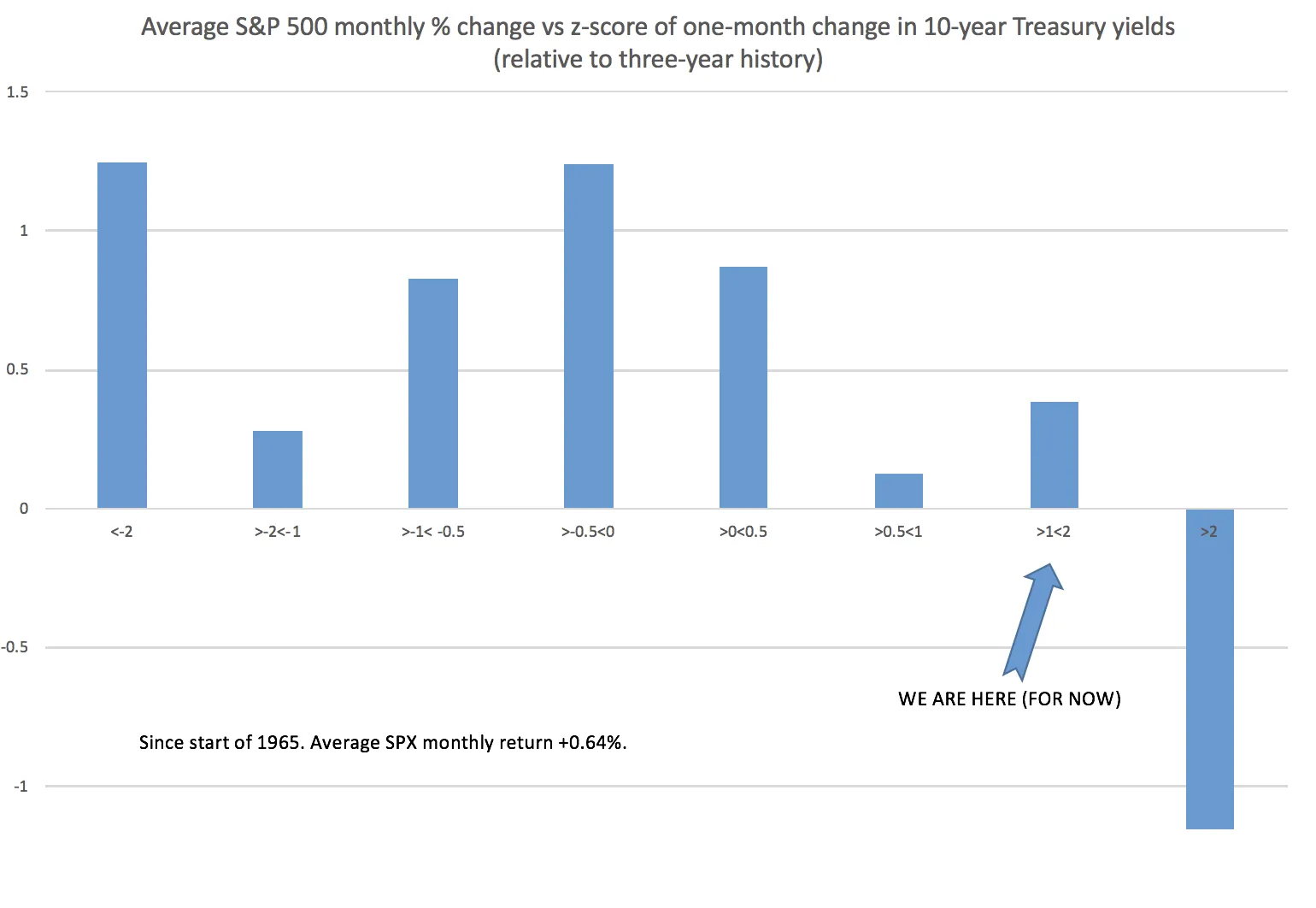

更廣泛的歷史視角也講述了同樣的故事。回溯到1965年,計算10年期收益率相對於其三年曆史的月度波動的z-score,以及同期的股票回報,顯示出快速上升的收益率是股市最糟糕的自然狀態。

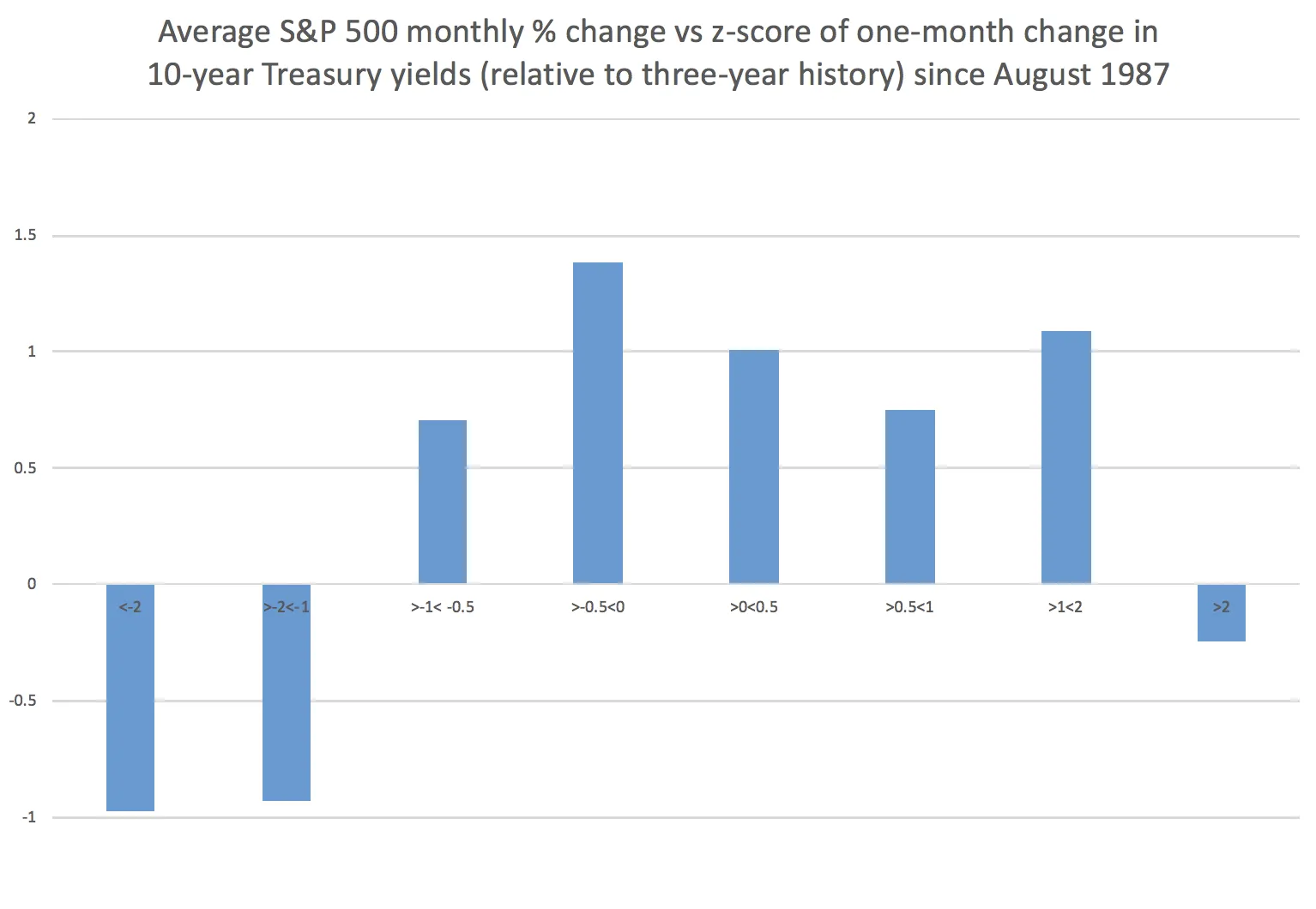

彭博社/盧克·卡瓦彭博社/盧克·卡瓦但這可能是把網撒得太寬,結果受到1970年代和80年代初期巨大通貨膨脹的過度影響。僅看格林斯潘時代(從1987年8月開始)到現在,故事就有所不同。是的,收益率的最猛烈上升與負的月度回報相關。但快速下降的收益率顯然更糟。而當前的國債狀況與一些最強勁的股票回報相關。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦但這可能是把網撒得太寬,結果受到1970年代和80年代初期巨大通貨膨脹的過度影響。僅看格林斯潘時代(從1987年8月開始)到現在,故事就有所不同。是的,收益率的最猛烈上升與負的月度回報相關。但快速下降的收益率顯然更糟。而當前的國債狀況與一些最強勁的股票回報相關。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦人們有理由擔心,最近幾個月盛行的“好消息就是好消息”的動態是否會因為,嗯,過多的好事而受到威脅。隨着週四國債拋售的高潮,美國股市並沒有在日內基礎上同步創出新高,而是停滯不前。

彭博社/盧克·卡瓦彭博社/盧克·卡瓦人們有理由擔心,最近幾個月盛行的“好消息就是好消息”的動態是否會因為,嗯,過多的好事而受到威脅。隨着週四國債拋售的高潮,美國股市並沒有在日內基礎上同步創出新高,而是停滯不前。

儘管利率水平遠低於去年,但利率驅動的風險資產失調機制可能看起來像這樣:引發利率波動的國債下滑可能會滲透到其他資產類別,特別是如果受到趨勢跟隨投資者在其投資組合中去槓桿的推動。

``在美聯儲的背景下,賣出利率的跨式期權是一個策略,這也導致了股市隱含波動率的下降,’’ EIA全天氣阿爾法合夥公司的首席宏觀策略師納法爾·薩納烏拉説。``現在我們已經消除了債券的反彈,如果我們突破利率區間,可能會看到更高的跨資產波動性和劇烈的市場波動。''

這是一個值得考慮的重要風險因素。或者,考慮到全球股票與這些上升的收益率同步上漲,也許這種動態還有更多的空間發展,同時仍然是一個廣泛的風險偏好故事的一部分。

任何結果——或者介於兩者之間的任何情況——都是可能的。只需找一個比歷史更好的看門狗來導航這些市場條件。你會遇到什麼,誰也説不準。

現在,如果你想借錢,你可能會考慮以歐元進行。

中國15年來首個歐元債券受到了巨大的需求。塞爾維亞也進入了歐洲債務市場。

但更重要的是,美國企業正在尋求通過跨越大西洋來降低借款成本的程度。哈雷·戴維森公司正在這樣做。而且世界上最有價值的公司也在這樣做,蘋果公司的綠色債券發行。

這就是為什麼歐洲債券銷售已經創下新的年度記錄:這是美國通過企業“反向洋基”對歐洲大陸的接管的一部分。

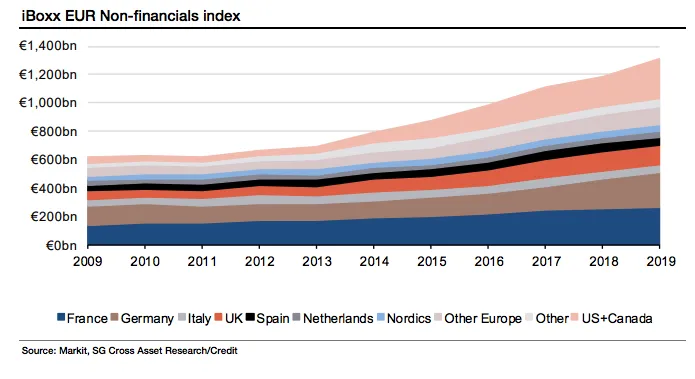

根據法興銀行的數據,美國企業債務是iBoxx EUR非金融指數的第二大組成部分,僅次於法國的未償債務。而且它有望在未來18個月內超過法國債務。

法興法興與此同時,美國銀行的分析師強調了大約兩打美國投資級發行人,他們在以歐元或英鎊發行債券方面會受益,以與他們從這些地區獲得的收入份額保持一致。

法興法興與此同時,美國銀行的分析師強調了大約兩打美國投資級發行人,他們在以歐元或英鎊發行債券方面會受益,以與他們從這些地區獲得的收入份額保持一致。

這就是為什麼法興預測歐元投資級和美元投資級指數之間的利差變動將持續“高度相關”。從純組成的角度來看,歐洲企業債務正變得更加美國化。

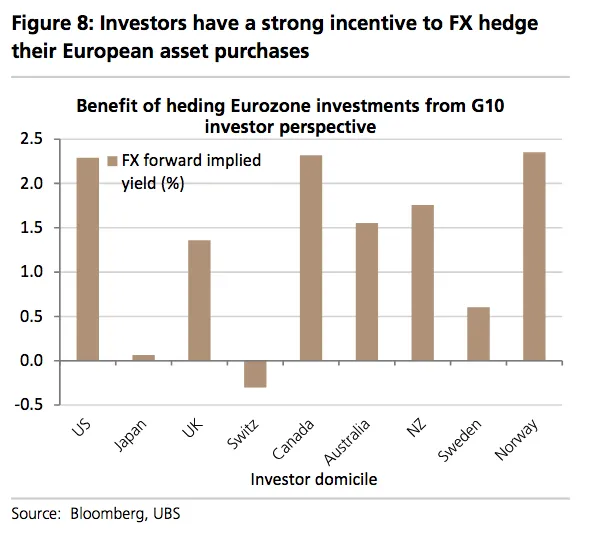

這種對以歐元發行的需求增加並沒有導致對歐元的更多需求。然而,瑞銀集團分析師得出結論,外國資金流入歐洲債務可能已經進行了對沖,以提高收益率。“外匯對沖債券流入的作用可以解釋為什麼投資組合投資餘額的改善沒有推動歐元,”他們總結道。

瑞銀瑞銀國際貨幣基金組織 看好德國國債 – 如果你能找到的話。

瑞銀瑞銀國際貨幣基金組織 看好德國國債 – 如果你能找到的話。

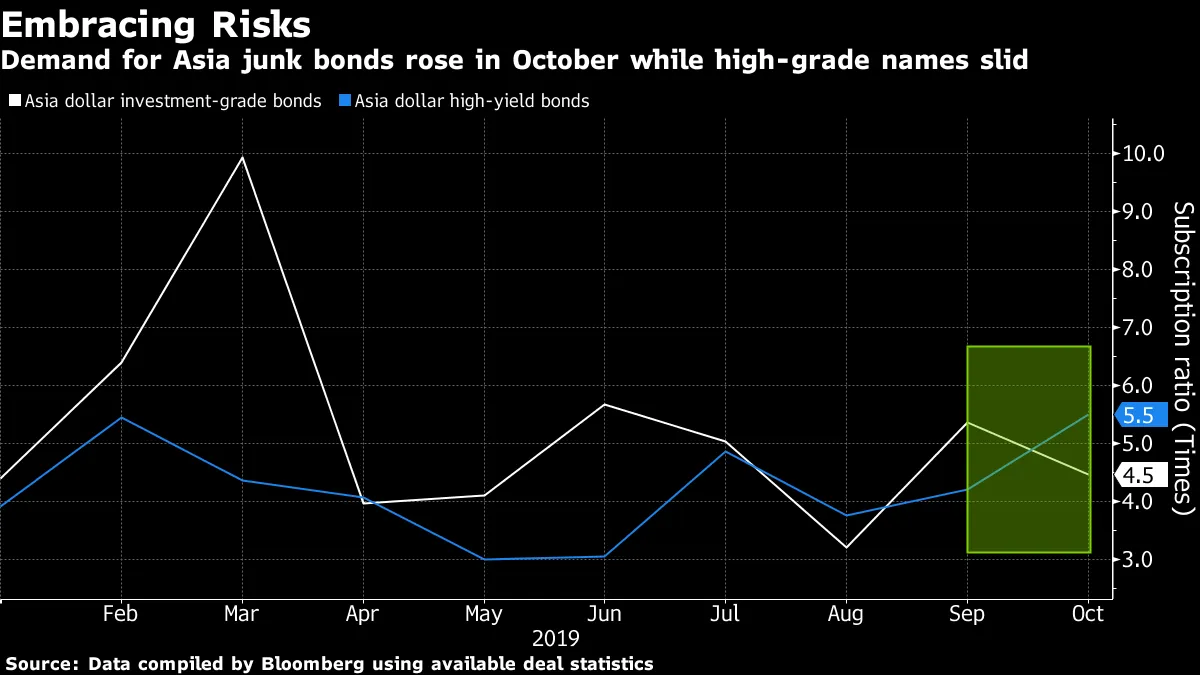

亞洲 垃圾債務需求激增…即使其他人計劃 distressed credit funds。

亞洲 垃圾債務需求激增…即使其他人計劃 distressed credit funds。

套利交易 回來了。

套利交易 回來了。

日本的 黑田東彥 倡導財政政策。

日本的 黑田東彥 倡導財政政策。

墮落天使風險 隨着紐威爾的降級再次受到關注。

兩位英格蘭銀行成員 投票支持降息。沃爾格林的槓桿收購 被視為長線機會,根據華爾街的説法。

脱歐意味着困境債務機會,根據這家對沖基金的説法。氣候變化有多嚴重? 問問市政債券銀行家。