晉江40年品牌出世記_風聞

夏迎时-【公众号:大国初心】中国各地历史进程记2019-12-24 13:50

——貼牌廠的不甘

目錄:

一,小試牛刀(1979年-1987年)

二,代工時代(1988年-1997年)

三,品牌出世(1998年-2007年)

四,大浪淘沙(2008年-2019年)

2018年,全國人均GDP(不含港澳台)是人民幣64644元,近1萬美元。有7個省份的人均GDP超過這條全國平均線:江浙、粵閩、山東、湖北、內蒙,共計4.75億中國人。

這七個省份裏,以省內最低地級市和最高地級市的人均GDP比值,可以看出省內不同地區的經濟均衡情況。福建在其中均衡性最好,人均GDP最低的南平市為6.7萬,是最高的廈門市的56%。其後是浙江的45%,最低是廣東的13%。

表:七省人均GDP省內落差

福建全省人均GDP在全國省份(不含直轄市和港澳台)列第三,但卻是發展相對最平衡的一個。按照2018年全年的匯兑均價,福建9市的人均GDP全部超過1萬美元,是中國大陸地區第一個所有地級市人均GDP超1萬美元的省份。

當然,如果繼續細化到區縣,則福建目前最落後的是寧德壽寧縣,人均GDP為41102元。這個數字依然高於江浙魯之外的所有省份的人均GDP最低地級市。

2019年,浙江將成為第二個所有地級市人均GDP超1萬美元的省份。2020年江蘇大概率能成為第三個。然後其他省份還需要更多的時間和努力。

12月1日,中央和國務院印發《長江三角洲區域一體化發展規劃綱要》,在“發展目標”中提出:

到2025年,長三角一體化發展取得實質性進展。跨界區域、城市鄉村等區域板塊一體化發展達到較高水平,在科創產業、基礎設施、生態環境、公共服務等領域基本實現一體化發展,全面建立一體化發展的體制機制。

到2025年,中心區城鄉居民收入差距控制在2.2∶1以內,中心區人均GDP與全域人均GDP差距縮小到1.2∶1,常住人口城鎮化率達到70%。

《綱要》的關鍵詞是一體化。我的理解是,在這個經濟相對發達的大範圍裏,通過一體化,把相對比較落後的地區帶動起來,目標是實現更均衡的發展。其“重大意義”章節裏有一條是:

……有利於深入實施區域協調發展戰略,探索區域一體化發展的制度體系和路徑模式,引領長江經濟帶發展,為全國區域一體化發展提供示範

福建無可匹敵之處,正是在過去幾十年裏,成為內部經濟發展最均衡的省份。這是福建人和地方政府奮發有為的明證。

在南望台灣的一年又一年裏,許多小小的福建村鎮縣走着自己的發展路。廈門和泉州市區之間的晉江,從鞋服代工做起,成為產業生產基地。但這些晉江人不甘於賺取微薄的加工利潤,也不甘於以名牌仿品做短淺的生意,而是開始創辦運動鞋服和商務男裝的自有品牌。

在這個而今常住人口210萬的縣級市裏,誕生了七匹狼,九牧王,柒牌,利郎,勁霸等男裝品牌;也誕生了安踏,特步,361度,喬丹體育,匹克,貴人鳥,鴻星爾克等運動品牌,以至於曾在2006年佔有央視體育四分之一的廣告量,使CCTV5被戲稱作晉江頻道。

圖:晉江位置;晉江東側那一小塊是人均GDP高於晉江的石獅市

一,小試牛刀

(1979年-1987年)

西晉永嘉年間,一羣中原人南下避難,來到這片土地長居。他們的後人裏就有300多年前統一台灣的施琅大將軍。

福建沿海一帶人多田少,土質欠佳,在農業時代並不富裕。1978年,晉江農民人均純收入只有107元,低於全國農民的平均數134元和福建農民的平均數138元。

當時,和全國包括沿海地區的大部分農村一樣,晉江仍然以農業為主。在社隊企業發展上,福建各農村落後於無錫縣和江陰縣這兩個最早自發走上工業化道路的蘇南農村。1978年,晉江工業產值佔比為29%。而當時無錫和江陰的工業產值已經超過農業產值。

但隨着十一屆三中全會確定以經濟建設為中心,晉江社隊企業(鄉鎮企業)的數量和規模在80年代迅速擴大。

1979年,晉江縣陳埭鎮,45歲的林土秋在報紙上讀到私人辦廠免税三年的新聞,聯想在上海看到的皮鞋熱賣的場景,在本地村民和海外親戚共14人的支持和入股下,下海開廠。他請來廈門的兩位國營廠的老師傅,在他家的石頭房子裏開辦了晉江第一家非國有鞋服廠:洋埭服裝鞋帽廠。

回過頭看,“洋埭服裝鞋帽廠”早已不是一個名詞,而是一種象徵,標誌着晉江未來40年的奮鬥。因為,在40年後的今天,紡織服裝和製鞋依然是晉江最大的兩個產業,兩者產值合計佔工業總產值的一半。這個作為絕對支柱的比例,以無形之線緊扣着那一年的陳埭鎮。

在所有的中國沿海農村,紡織服裝和塑料一類的輕工品都是最初做大規模的工業產業。但很少地區像晉江這樣,從80年代確立紡織服裝和製鞋兩大產業後,念舊而又充滿韌勁的晉江人一直在行業內部生根和壯大。

洋埭服裝鞋帽廠成立後,生產塑料拖鞋和硫化鞋一類工藝最簡單的產品,一年後供不應求,員工從30人發展到近百人。四年後,晉江第一雙運動鞋在洋埭廠誕生。

林土秋很快在1988年退居二線。洋埭服裝鞋帽廠後來發展成林土秋兩個兒子分別打理的達利鞋廠和鱷萊特輕工發展公司。林土秋自己也不可能想到,他創辦鞋廠後,僅僅二十年,晉江成為中國鞋帽生產基地之一。

這一代中國農民沒有學過商業,只有最樸素的致富願望。他們會看着身邊的人,誰家賺了錢,就跟上去做同樣的事情。洋埭服裝鞋帽廠賺錢後,從陳埭鎮到晉江縣,更多農民洗淨雙腳離開農田,拿出積蓄,或者取得海外親戚的投資,開起了鞋廠和製衣廠。中國最早富裕的地區,無不是如此。

1985年,晉江工業產值佔比達到74%,工業GDP佔比達到51%。

和温州的户辦(個體)企業、江陰的集體企業兩種形式不同,福建的企業形式主要是聯户辦——後來的股份合作制。1985年,晉江5500多家鄉鎮企業裏,七成是聯户集資企業。

在中國,這種越往南就越深厚的宗親或鄉誼之情,不知道是否因為祖先曾經從中原出走到更遙遠的地方,路途更艱辛,共同的流離失所帶來更為緊密的關係。

1985年,經營裁縫鋪的洪肇設等七兄弟創辦新藝佳麗服裝廠。這是柒牌的前身。

同年,丁和木和幾户鄉誼創辦求質鞋業有限公司。這是安踏的前身。

同年,周少雄和小夥伴創辦金井勞務僑鄉服裝工藝廠。這是七匹狼的前身。

1987年,王冬星三兄弟創辦曉升服裝公司。這是利郎的前身。

同年,丁水波和兩個結拜兄弟創辦三興製鞋工藝廠。這是特步的前身。

——特步丁水波,安踏丁和木,361度丁建通,喬丹體育丁國雄,這些步着林土秋後塵的人都姓丁倒不是巧合,因為丁姓是陳埭鎮第一大姓。

圖:1984年,陳埭鎮成為福建第一個億元鎮,福建省政府獎了一面錦旗

這些鞋廠和服裝廠最早往往只有幾台腳踏縫紉機。有些廠甚至買不起縫紉機,機器由工人提供,很像90年代的中國小型互聯網企業,電腦由碼農自帶。工人們手工裁布裁革,縫紉機車邊;老闆用自行車帶到集市上賣,或用摩托車運到更遠的北方。丁和木的兒子丁志忠後來説,他在鞋廠長大,那時最大的願望是買一輛摩托車。這些無牌產品在物資匱乏的年代橫掃本地,遠銷全國。

問題來得也快。

缺乏品牌溢價,也缺乏品牌約束的情況下,生意自然做成極限壓低成本,不宰白不宰。

1985年,晉江企業被發現在北京訂貨會上銷售假藥,後來又被發現在食品上貼假冒的衞生檢驗編碼,受到官方批評,也遭到全國經銷商退貨。這是晉江第一次認識到市場如水,亦能覆舟。

晉江縣委當時做了一次大規模檢查和整頓,停辦200多家企業。這或許是為什麼,1985年,丁和木創辦的作為安踏前身的鞋廠,取名叫做“求質”。

不過,名氣更大的是温州產的皮鞋,劣質膠,紙板革,行走壽命從一個月做到一星期。1987年,杭州公開燒燬一批温州產的劣質皮鞋。其後全國的許多經銷商抵制温州製造。

假鞋被曝光的另一面,是經過幾年發展,市場這一階段的供需趨於平衡。對於這些缺乏資本和技術的鄉鎮企業而言,唯一能擴大企業規模的辦法,是代工和出口。

此時,晉江有一個獨門優勢。

二,代工時代

(1988年-1997年)

過去,因為資源貧瘠,卻有近台灣的特點,福建人多背井離鄉外出打工。福建的僑胞僑鄉人口比例高達40%,遠高於第二位海南、第三位廣東的20%上下。福建內部,又以泉州一帶比例最高。

80年代,包含於1987年劃出晉江轄的石獅,晉江籍的華僑達到近百萬,大部分居住在菲律賓;晉江籍的台灣居民超過百萬。而晉江本地人口也才過百萬。

因而,利用港台澳資和南洋華僑資本是晉江一帶除了聯户經營之外的另一大特點。僑胞不止提供資金,僑胞家裏空閒的房屋也成為被利用的一個要素。而蘇州擅長通過開發區吸引大企業外資,温州則利用外資極少。

這其中最著名的是恆安集團。1980年,泉州人施文博從香港回到福建,和晉江人許連捷合作,於1985年創辦晉江恆安公司。

恆安從香港引進生產線,下線了中國第一批非國營企業出品的衞生巾。第一年,產銷率只有15%。施許二人堅信,中國人正在走向富有,人們的消費觀念一定會變化。兩年後,在廣告營銷帶動下,安樂牌衞生巾供不應求。

更多零零散散的僑鄉資金,則是通過明面或暗面回到家鄉,或者購買一些初級甚至二手生產線,投入到了自己的親戚家,朋友家,合夥成立三資企業。他們在港台地區聯繫客户,利用最基本的生產設備和成本低廉的勞動力,在本地做代工(三來一補)。

1987年,僑商參與興辦的晉江企業達到3325家,佔晉江企業總量的60%。

僑資帶回資本和設備,也帶回經營理念,帶回彼此之間的競爭。已經通過自產自銷積累第一桶金的小鞋服廠緊緊跟上,添置設備。

1985年,創業兩年的丁建通已有積蓄買機器。他買了一套一次成型設備,產量從最早的每天5雙鞋,增加到每天1萬雙。1987年,創業五年的丁明亮買了一套進口設備,耗巨資4萬元,讓合夥人心驚膽戰,很快又變成狂喜與欽佩。

代工時代爆發了。

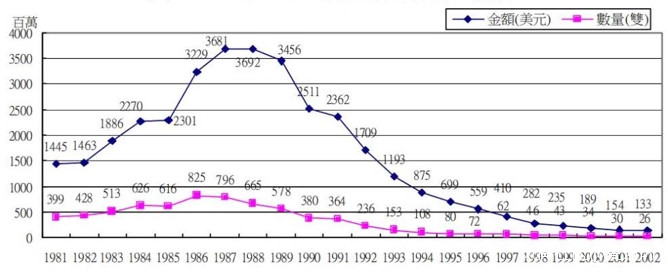

以製鞋為例,1986年和1988年分別是台灣產鞋出口量和出口額的頂峯。而後,製鞋業向包括晉江在內的幾個地區轉移。1990年,台灣產鞋出口量和出口額同時斷崖式下降。十年後,量額同時只剩下零頭。在更南的香港,企業家向低成本的珠三角轉移產能,把賺回本港的錢投入房地產。

圖:1981年-2002年台灣產鞋出口數據

80年代,中國人的消費力剛剛起步,而只要有了一定的消費水平,居民更願意選擇國營品牌。能夠給民營初級工業企業提供廣闊市場的,只能是全世界。而他們能夠提供給全世界市場的,也只能是低廉的成本。這是一條必經之路。

但也正是這條路,帶給丁明亮4萬元設備款的利潤回報,帶給了晉江產業規模。

仍以製鞋為例,當時職豐和三興(後來的特步)是晉江最大的製鞋廠。訂單太多,產能不足,以至於要將一些工序外包。於是,所有的晉江企業都在進階,採用機械化擴大生產規模,也出現了進行產業分工的配件工廠。

同一時期,為了應對此前爆發的假貨問題,政府開始為企業做品控。1987年,陳埭鎮政府自建檢測樓,開辦了全國第一家鞋用塑料的質檢所。兩年後,陳埭鎮自建一家鞋材市場。

產業鏈就此產生。晉江人以一種最初步的產業集羣進入利潤稍低但勝在走量的代工行列。

另一個助力來自於政府。即便是因利用三來一補走私導致的中央對此叫停時期,晉江縣委依然採取了支持和保護代工企業的態度。

到1997年,中國貨物總出口額1828億美元,是1978年98億的18倍。其中鞋類產品出口85億美元,超過意大利成為第一。1994年,中國紡織服裝產品出口額超過香港(香港含轉口)成為第一,並於1997年達到456億美元。兩個品類合計為總出口額的30%。

這一年,晉江統計數據裏,按照當時的統計分類,紡織業、服裝及其他纖維製品、毛皮羽絨三項產值達到工業總產值的一半;紡織、絲織、服裝三項出口額達到總出口額的一半。

代工時代為晉江“閒農”創造了就業,為敢為人先的企業家賺到了利潤,更為中國賺到了寶貴的外匯。而其弊端也顯現出來。國內代工業務量越來越大,但中國如此之巨,參與的地區和進入工廠的農民也越來越多。加工一雙鞋,從賺10元以上,被壓低到只有1-2元的利潤。

90年代,代工不僅僅是晉江的時代,也是整個中國沿海地區的時代。但從代工起步後,不同的地區出現了不同的走向。有一些走向重工業,從造產品走向造機器;有一些走向更細緻的產業鏈,比如不怕瑣碎的温州人,他們來到晉江,不放過任何一個印刷包裝品和小五金件;也有像晉江這樣,開始涉足品牌。

和大品牌直接設廠的莆田不同,晉江的代工模式主要是貼牌。或許也正是因此,晉江在90年代走上了山寨品牌之路,而莆田通過盜用鞋版走上了高仿A貨之路。

這一時期,國際品牌漸漸進入中國市場。一批晉江的代工企業也以蜻蜓點水的方式觸摸着“品牌”——當時的粗淺理解是商標。

1989年,丁明亮註冊“德爾惠”,這是晉江第一個鞋服商標。

同年,丁和木的兒子丁志忠註冊“安踏”。不過,安踏的業務依然是OEM。這個商標作為品牌直到1994年才正式推出。

第二年,周少雄團隊註冊“七匹狼”,當年推出雙色夾克。1992年,七匹狼獲得福建省著名商標稱號。在今天最活躍的晉江鞋服品牌裏,七匹狼是走得最早的一個。

交織其中的,是一批山寨名牌。包括2000年之後註冊的商標在內,它們有:

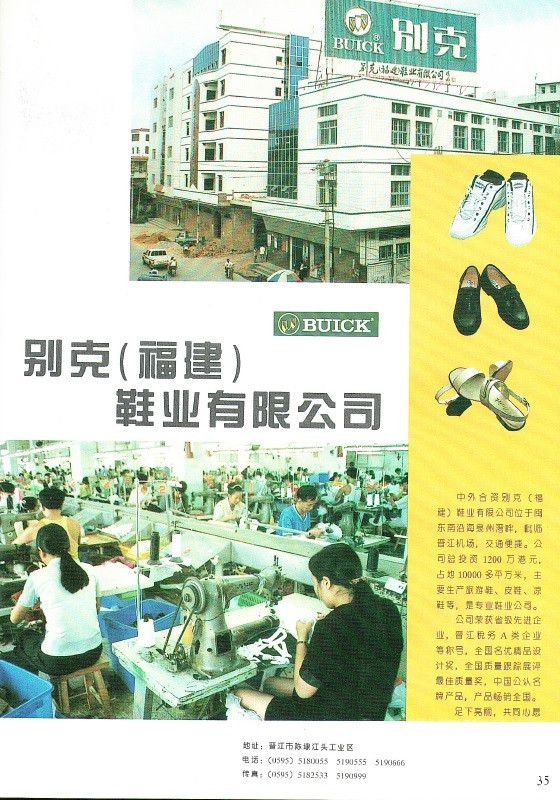

山寨耐克的最多,有飛克,美克,金萊克,温克,鴻星爾克;不過,這些企業叫做“X克”的初衷並不全是故意山寨,而是因為它們的出身正是耐克的貼牌生產廠。這裏面還有一家叫做別克,名字和商標統統抄襲汽車別克——通用汽車進入中國後,晉江別克改名361度;

圖:晉江別克

山寨鋭步的,特步,奈步,龍之步;

山寨阿迪達斯的阿迪王;

山寨New Balance的各種N字商標,包括“新百倫“三個字;

山寨駱駝的各種駱駝商標;

搶注商標蹭明星的,喬丹,姚明,科比。連蠟筆小新也沒放過——這是一個主營果凍的食品品牌;

甚至山寨自己人的:山寨七匹狼的八匹馬,山寨喜得龍和七匹狼的喜得狼;

皮爾卡丹這個牌子也由晉江人搶注。

這種後來為中國網民所調侃甚至不齒的行為,在90年代不失是一個好主意。面對來勢洶洶、受到消費者崇拜的國際名牌,本土民營企業沒有足夠的資本和商業能力抗衡。山寨品牌卻是個最經濟的切入點,利用國際名牌本身的號召力,消費者強烈而又模糊的嚮往,在名牌還沒有進入的二三四線城市銷售。這一波,晉江人蹭足了免費的營銷。

更重要的是,山寨名牌恰恰是中國許多企業從代工製造到經營自有品牌的過渡。

實際上,即便是作為當時絕對龍頭的李寧體育,仗着“李寧“二字的影響力,也依然未能避免細節上的山寨命運。

自1990年創辦二十餘年間,李寧換過多條廣告語,包括”中國新一代的希望“,”把精彩留給自己“,”我運動我存在“等等,效果不在預期。2002年,李寧山寨了阿迪達斯的經典廣告語”Impossible is nothing“,隆重啓用“一切皆有可能“,成為李寧品牌歷史上最成功的一條廣告語。

當然,這種山寨也引發了維權。後來喬丹和喬丹之間的官司打了整整七年,一直打到今年10月最高人民法院下判決書,晉江喬丹體育保住了喬丹二字。

回到90年代,讓人啼笑皆非的註冊商標慢慢地增加着。但整體上,晉江的服裝和製鞋企業仍然以代工為主。90年代末,晉江的出口額和GDP的比值保持在65%左右,在沿海省份工業先發地區裏屬於較高水平。可比的有特別高的:崑山80%左右;特別低的:温州10%左右。

企業一邊做代工,一邊用山寨名牌蹭營銷,一邊學習經營品牌,在全國各地討好經銷商,設立專櫃。此時,企業擁有商標和野心,但還沒有走上深耕細作的品牌之路。晉江品牌真正意義上的橫空出世,是1996年外商投資下降(晉江外商投資同比下降19%),1997年亞洲金融風暴後的1998年。

三,品牌出世

(1998年-2007年)

亞洲金融風暴的爆發後,與港台和南洋的投資或訂單息息相關的外向型輕工產業受到打擊。1998年,中國服裝類和鞋類產品出口額出現同比下降,幅度分別是1%和6%。規模型企業扛得住風雨,但加工型中小企業面臨危機,出現一輪洗牌。

危機裏卻充滿“機“。

同一時期,加工利潤越來越低。1996年,晉江對外貿易產值增加26%,交貨值增加11%,但利潤下降21%。對於產業鏈上最辛苦卻最微薄的利潤,晉江企業和晉江政府都不再掩飾他們的不甘。

激發這種變化的另一個因素,是中國工業化/城鎮化人口增加,市場和消費者開始有能力和意願嘗試接受本土品牌了。

繼1995年提出“質量立市”,1998年,晉江政府提出“品牌立市“。政府為當地企業發展品牌提供指導,制訂優惠政策,設立商標保護基金,出台《晉江市工商局與名優企業聯手打假維權協作網絡管理辦法》。這個戰略使晉江沒有在2001年中國加入WTO後全面依賴代工和出口。

後來,晉江政府在2002年提出“品牌之都”和“集羣立市”。一系列思路簡單清晰而精準。

同一時間,安踏打破自己一貫的節奏。丁志忠認為逆勢而上的時機到了。

此前的1996年,安踏從多年的代工生涯轉型經營品牌,做一些不太貴的廣告,產品通過經銷商賣給消費者。1999年,安踏以80萬(一説160萬)聘請孔令輝代言,並以300萬(一説500萬)在CCTV5投放廣告。

第二年的悉尼奧運會,孔令輝在男單決賽上戰勝瓦爾德內爾,仰天長嘯,親吻國旗。安踏的當年營業額,有説同比增長3倍,有説10倍。我沒有找到信息源可靠的數據。但可以肯定的是,2001年,安踏在北京開出第一家專賣店,並開始跑馬般的開店速度。

也是這一年,安踏的產品線從運動鞋擴大到以鞋服為主的體育用品,並在5年後做到鞋服產品各半。

如同1979年的林土秋效應,安踏的成功同樣帶給晉江老鄉們巨大的震撼。那些在代工時代有所積累,在產品有所建樹,更不缺乏魄力的晉江企業家,開始以最快的速度,試圖複製安踏式飛躍。再加上2001年,北京申辦奧運會成功帶來的市場預期,很快,孔令輝的代言費就變成微不足道的數字。

2001年,特步邀請謝霆鋒成為代言人。這是晉江鞋服企業首次簽約文藝明星作為營銷方式。現在,謝霆鋒是特步的股東兼長期代言人,利益緊緊捆綁。

2002年,利郎簽約陳道明,打通一個精瘦有氣質的中年男人所對應的商務形象,廣告語是“簡約而不簡單”。

同年,柒牌推出一則廣告,廣告語是“讓女人心動的男人”,並因其惡俗而榮登當年最失敗廣告語第一名。第二名是“送禮就送腦白金”。第二年,柒牌的營銷品味從跌停瞬間漲停,推出“中華立領”系列,代言人是李連杰,在效仿西洋的男裝大風向裏鶴立雞羣。

同年,七匹狼簽約齊秦。齊秦專門寫了一首宣傳曲,歌名就叫做《七匹狼》:齊秦在荒蕪沙漠上唱“深陷的腳步,從來不被馴服”。

同年,貴人鳥簽約劉德華。

2003年,德爾惠簽約周杰倫。

2005年,361度從街頭活動和網絡渠道入手,向青少年塑造品牌形象。此外,從1997年到2005年,361度(及原品牌別克)一直是中國羽毛球隊的贊助商。

2006年,德國世界盃期間,晉江企業佔據了CCTV5大約1/4的廣告量,運動品牌和男裝品牌兼而有之。這便是“CCTV5是晉江頻道”的由來。

對安踏的第二個有樣學樣是批發轉零售。到2007年,晉江一線鞋服品牌在全國的零售終端(專櫃+專賣店),不約而同都在5000家左右。361度則是最早大舉依託網絡銷售的一線品牌,極其符合其面向青少年的大思路。

營銷讓包括晉江鞋服在內的第一批民營品牌佔據了本土品牌市場。利潤也使他們有本錢投入更有戰略性的營銷和更深遠的研發。2005年,安踏成立第一家企業級體育用品實驗室。次年,鴻星爾克和中科院下屬研究所合作開發抗菌材料。2007年,體育總局體育科學研究所裝備研發基地落户喜得龍。

2007年,安踏營業額32億,特步營業額14億,

2007年,《商業週刊》所制定的一份中國品牌價值排行榜裏,李寧名列第23位,也是服裝/製鞋/運動第一名。伴隨着第二年的北京奧運會,這將是李寧的高光時刻,卻也是李寧至今為止的巔峯。李寧將在2010年之後出現告別第一。

到這一年,中國的頭部運動品牌,除了北京李寧,全部來自晉江。其中李寧以接近10%的市場份額遙遙領先,而晉江部隊遠遠地跟着,安踏、特步、361度的市場份額都在4%-5%左右。

商務男裝品牌則是晉江和江浙共分天下。產品細分後,寧波羅蒙和雅戈爾的襯衫、晉江利郎的立領,晉江九牧王的西褲、晉江勁霸和七匹狼的夾克、江陰海瀾之家的服裝超市型專賣店等各有所長。

中國消費市場的開啓為懵懂的晉江品牌提供了土壤。以製鞋市場為例,2007左右,中國佔全球產量六成,佔全球五成以上,此後也沒有出現明顯的增長,而是以非常慢的速度下降。2007年,經過持續增長,美國人民每年人均消耗7.3雙鞋左右,歐盟人民消耗4.8雙左右,此後保持這一水平線,沒有明顯的增長。而中國人每年平均消費1.6雙鞋,增長空間巨大。

而且,如果沒有從代工到品牌的轉身,晉江將會面臨越來越痛苦的利潤擠壓。

仍以製鞋為例,從1995年到2005年,中國鞋類出口額從80億美元增加到191億美元。但出口的成品鞋均價幾乎沒有變化——從每雙2.5美元漲到2.7美元。從中足可見代工廠商的利潤空間。可比的是出口高檔鞋的意大利,同期從每雙17美元漲到31美元。

發展品牌也保證了晉江在服裝製鞋產業鏈上的完善。12月,縣級市晉江成為繼深圳和成都之後的中國第三個體育產業基地。

而代工業務本身也在發生變化。此時的晉江已經不是80年代進行低端代工的生產基地。2005年開始,晉江產品出口呈現出量降而額升,出口產品從低端走向中端;低端產能向國內中部地區,國外南亞和東南亞轉移。

2007年,晉江GDP增長15.5%,其中工業GDP增長20%。紡織服裝規模以上企業總產值289億,製鞋規模以上企業總產值288億,兩項合計是晉江工業規模以上企業總產值的51%,繼續保持在一半左右的佔比。

2007年前後也是晉江經濟結構的轉折點。持續30年增加的第二產業佔比,從2006年65.9%的高位回落,第三產業佔比開始增加。客觀上,第二產業的相對空間減少,國內城鎮化速度減緩而用地、能源、用工成本增加,國際經濟形勢嚴峻,出口承壓,同時國內消費能力正在提升,國際品牌的市場重心向中國轉移,都提醒着晉江鞋服企業要加大力度走向高質和高價,切分TO C的蛋糕。

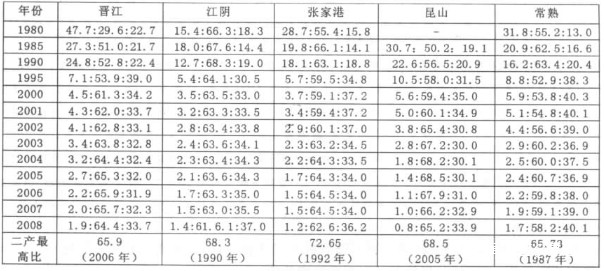

表:晉江第二產業在2006年到達高點後回落

(題外話:第二產業的高點這個數字,常熟出現在1987年,江陰出現在1990年,這兩個正是全國社隊企業發展最早的地區。相關文章:《江陰60年企業改制記》)

四,大浪淘沙

(2008年-2019年)

2008這一年,晉江有製鞋企業和服裝企業各3000多家。他們首先要面對的是外部問題:美國金融危機所帶來的外資退潮和全球經濟及消費力萎靡,還有之前已經開始的鞋服反傾銷,出口退税調整。2006年,晉江出口額和GDP的比值是61%,2007年驟降到56%,2008年繼續下降到52%,後來幾年在波動中下降,2013年為47%。

這時候,通過上市獲得資金的企業有了安全墊,而小企業難免被再一次洗牌。

如同1996年江陰政府的上市指導小組,2001年,晉江成立上市指導辦公室,推出“雙翼計劃”。雙翼是指同時培訓企業的品牌經營和資本運營。2004年,鳳竹(SH.600493)和七匹狼(SZ.02029)上市。2006年,潯興拉鍊(SZ.002098)上市。

晉江企業的上市密集期則在2008年左右出現。2007年,安踏(HK.02020)、體育國際(SGX.CSIL)等上市;2008年,特步(HK.01368)、鱷萊特(SGX.FO8)等上市,2009年,匹克(HK.1968)、361度(HK.01361)、喜得龍(NASDAQ.EDS)等上市。

由於不符合A股上市資格,或排不起A股的隊,這些晉江企業大部分在香港或海外市場融資。至今(2019年),晉江共有46家企業上市,是數量上僅次於江陰的縣級市。

上市帶來的不僅僅是資金,也是對家族企業、鄉誼企業實施明細產權、規範管理的機會。

喬丹也曾計劃上市,但受困於和邁克爾喬丹之間的官司。當年借力喬丹佔的便宜,還了整整7年。

融資之後是更大的營銷投入,渠道擴張,以及併購的可能性。2010年,安踏,匹克,361度的專賣店都超過了7000家。同年,安踏收購FILA中國。而2010年開始的5次加息和12次上調存準率,也洗掉了一批現金流緊張的品牌,給了頭部品牌更大的空間。

另一方面,晉江企業倒沒有亂花錢。在品牌佔據一定知名度後,他們越發冷靜和細膩。2010年的央視廣告招標現場,手握資金的晉江企業幾乎不願出手。此後,晉江運動品牌的營銷重點從請明星做廣告,延伸到以代言賽事和體育團體為主。

融資、開店、增加產能,這一系列的舉動之後,帶來了新一輪產能過剩。企業對市場過度樂觀,在2012-2013年受到嚴重的庫存壓力。其中6大運動品牌(李寧、安踏、361度、特步、匹克、動向(KAPPA))在2012年合計關店3000家。大膽地積糧,一個掉頭,成了大膽地打折。頭部品牌的營業收入連續兩年下降。

企業內部也在面臨考驗。外部不景氣,原材料漲價,2009年的新《勞動法》,都使勞動密集型企業進一步受壓。2011年,361度開始為工人建新宿舍,配套員工活動中心。同年,奧金針織以10%的股份贈送包括一線工人和保潔員在內的全體員工,按比例分紅。

一邊是庫存過多,一邊是用工荒,兩種困難就像一種人格分裂包圍着晉江企業在內的中國鞋服企業。這一次洗牌洗到了大企業身上。其中,給晉江同行帶來最大震撼的,或許是李寧和德爾惠的失利。

北京奧運會後的2009年,李寧的銷售額突破80億,超越阿迪達斯,成為國內第二大運動品牌。第一是鐵打的耐克。

但很快,李寧的業績在2011年下滑,2012年錄得虧損,並持續虧損至2014年。當時已經退休的李寧回到公司出任代理CEO,挽回自己的心血,並重新啓用“一切皆有可能”這句廣告語。

也是在這一時期,安踏的銷售額超過李寧。2011年到2013年,安踏的業績也不容樂觀,收入利潤雙降,但幸好對手更差。2014年,安踏進行內部改革,從製造商/批發商向品牌運營商/零售商全面轉型,營業收入也回到增長通道。這一年,安踏實現淨利潤17億,361度和特步分別在4.8億和4億,而李寧虧損近8億。

2007年,銷售額超10億、同樣謀求上市的德爾惠爆發財務造假醜聞。接下來,同行們圈地開店時,德爾惠在應對供應商、經銷商、銀行的財務壓力。2011年,丁明亮因病過世。後來德爾惠掙扎六年,宣告破產。

2009年在美國上市的喜得龍,於2012年業績下滑,2014年退市。2017年,喜得龍宣告破產。“克”字輩的金萊克和美克在一整套錯誤決策後逐漸衰弱,最終關張。鴻星爾克和匹克則經歷了痛苦的低迷後重新振作。

在2013年國家質檢總局發佈的一份中國製造業自主品牌價值榜裏,鞋服行業第一位是常熟波司登,然後四位被晉江佔據:安踏、361度,貴人鳥,喬丹。當年,常熟紡織服裝總產值1200億,比晉江的600多億高近一倍。但整個常熟能打的品牌只有巨頭波司登,以及波司登旗下的雪中飛和康博。

同年,在商務男裝細分領域裏,男褲方面,九牧王以11%的市場份額領先,其後是位於泉州的香港虎都、由上海公司代理運作的德國邁雅、香港金利來、上海浪肯;夾克方面,七匹狼和九牧王分別以2.5%左右的份額微微領先,其後是勁霸、香港金利來、由香港公司代理運作的法國品牌夢特嬌。

15年過去,1998年的“品牌立市”目標,無可質疑地實現了。

另一方面,熬下來的中小企業也獲得了新生。網購的興起帶來新的市場。比如在福建的另一邊,莆田把高仿鞋做出了天際。現在莆田出品的“超A”高仿鞋,據一些網上送檢試驗,在材料和物理機械性能上和正品沒有任何區別。可惜的是,除了代工,這些莆田廠商只能做偷偷摸摸的高仿製造商,而品牌價值都在晉江手裏。

2014年,晉江政府出台《關於實施產業龍頭促進計劃的工作意見》,提出到2020年,實現服裝、製鞋、食品三個產業集羣。在2018年,服裝和製鞋兩大產業早已超千億。

2018年,晉江服裝產業規上企業總產值1330億,製鞋產業規上企業總產值1260億,合計佔晉江規上企業工業總產值的52%。第三和第四個產業集羣分別是建材陶瓷和食品,都在500億級別。後者要趕上前者看來並不容易。

表:2018年晉江規模以上工業企業產值-分行業

回顧往昔,1979年林土秋開辦晉江第一家民營鞋服廠,1989年丁明亮註冊晉江第一個鞋服商標德爾惠,1999年安踏通過孔令輝代言開闢營銷新徑,2009年左右企業密集上市,開始致力於經營品牌。40年間,一個小城誕生出數量驚人的知名品牌。

今天的本土體育用品品牌,分為晉江系——除了李寧的全部品牌,和非晉江系——李寧。若以隊列分,則是第一梯隊安踏,和李寧、361度、特步、匹克等第二梯隊。2018年,安踏銷售額241億,超過李寧(105億)、特步(64億)、361度(52億)之和。

本土商務男裝品牌幾分天下,温州有報喜鳥,江陰有海瀾之家,寧波有雅戈爾和羅蒙,晉江則保持着九牧王、七匹狼、利郎、勁霸、柒牌、愛登堡多個品牌各佔一席之地。海瀾之家和雅戈爾的營業額分別是200億和100億級別。九牧王和七匹狼都是30億級別,兩家繼續深耕自己的男褲和夾克市場。晉江品牌勝在數量多,但沒有進入第一梯隊。

包括晉江品牌在內,中國鞋服品牌戰事激烈,但依然侷限於國內市場。

安踏雖然已經進入全球運動品牌銷售額前十。但巨頭耐克一家佔有全球高達三分之一市場,耐克和阿迪兩家佔有超過二分之一市場。對比耐克的全球總營收,安踏只有其十分之一。即便在國內,安踏距離耐克和阿迪達斯也仍有差距。而安踏的身後還有近年在國內勢不可擋的美國SKECHERS。

中國鞋服品牌走在路上,任重道遠。

(全文完)