羅思義:中國試驗“金融核武器”——市場秒懂,特朗普懂了嗎?

【文/觀察者網專欄作者 羅思義】

8月5日(週一),人民幣兑美元匯率跌破7。除了下跌本身,它還跌破7重要心理關口。金融市場對此迅速做出反應——美國標準普爾500指數單日下跌3%,創2019年以來最大單日跌幅。

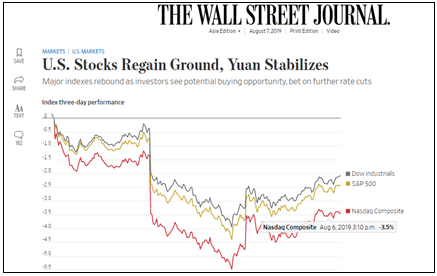

外媒標題:貿易恐慌席捲市場,美股遭2019年來最大跌幅

繼2015年人民幣貶值導致美股大幅下跌之後,美股再次上演了同樣的戲碼。拙文《與特朗普的經濟持久戰,中國最具有殺傷力的武器是什麼?》對中國政策對美國金融市場的影響,進行了詳細的分析,但2015年人民幣貶值的影響很容易概括。彭博社高級編輯和英國《金融時報》前首席評論員約翰·奧瑟斯(John Authers)指出:“過去五年,最令美國市場恐懼的事件是中國人民幣在2015年突然貶值。”

人民幣貶值的影響是顯而易見的。從2015年8月10日至8月24日的僅僅14天間,人民幣匯率下跌3.0%。8月25日,美國標準普爾500指數隨之下跌11.2%。根據當前美國股市市值衡量,這相當於美股損失3.8萬億美元。

2015年8月5日之後,在人民幣匯率波動的直接影響下,美國股市繼續震盪,甚至出現了波動的潛在威脅。8月6日,人民幣兑美元匯率小幅上漲,美國股市也隨之上漲 1.3%,彌補了8月5日的部分的損失。

隨後,8月7日,人民幣兑美元匯率小幅下調,美股期貨市場立即下跌。彭博社指出:“美國股指期貨,因為中國央行將人民幣匯率中間價下調至略低於預期的水平……隨着人民幣走弱,9月份標準普爾500指數期貨合約跌幅高達0.5%。”

儘管當天人民幣兑美元匯率下跌幅度很小,但美股當天晚些時候反彈,最終收於持平,正如一位評論員發推特指出:“週二晚:人民幣兑美元匯率僅下跌0.4%……週三上午美股期貨大幅下跌。這種關聯令人吃驚!”

彭博社報道:貿易緊張重現,中國央行將人民幣匯率微調低至預期以下後,美股指數預期向跌

這也印證了我之前在觀察者網上發表的文章《特朗普的經濟持久戰,中國最具有殺傷力的武器是什麼?》中的分析。

如果説貿易戰中的中小型武器是關税——它所造成的後果是顯著的,但還不至於是毀滅性打擊——那麼硬核武器就是對美國金融市場的打擊,因為美股總市值約為30萬億美元,美國債券市場市值約為40萬億美元。事實證明,人民幣匯率波動是針對這個市場的核武器。

正如下文分析所示,這次的匯率波動甚至不是直接為了攻擊美國,而只是簡單地適應國際環境,這一切就已經發生——也就是説,“金融核武器”如同真正的核武器那樣,當它們只是進行試驗,並且不用於直接攻擊時,也可以強烈地影響戰爭和地緣政治的走向。

那麼,我們由此可以得出什麼結論呢?

使用“金融核武器”

中國政策對美國金融市場的影響證明,人民幣匯率,而非稀土或關税,是中國在貿易戰中最具有殺傷力的武器。但與真正的核武器一樣,人民幣貶值也會產生副作用——它們會引發通貨膨脹、資本外逃、也會影響其他貿易伙伴等等。因此,筆者在《 與特朗普的經濟持久戰,中國最具有殺傷力的武器是什麼?》中就美國金融市場的分析強調:“上述數據並非是向中國建議任何具體的行動方案。”

筆者深知,與美國進行貿易談判和製作經濟政策時,中國必須考慮諸多因素。一些關鍵信息只有參與談判的人才知道。此外,中國不僅必須考慮到制定的政策對中國國內的影響,而且還要考慮到它們對美國的影響。但這些數據表明,中國採取的行動對美國金融市場的影響極為深遠,因此特朗普政府對此非常敏感。”

雖然,8月5日發生的事情,並非中國央行為抵消人民幣匯率的下行壓力,就特朗普聲明對華3000億美元產品加徵10%關税做出的反制措施。但是,中國又有什麼必要動用它的金融手段來保護美國免受他們的特朗普總統的那個聲明所導致的不良影響呢?結果,中國沒有采取任何針對美國的特別行動,美國金融市場就因為他們自己的行為而損失慘重——中國所作的,只是在特朗普宣佈對華產品加徵10%關税後,拒絕了補貼美國。這是我把8月5日發生的事比作一場金融核武器試驗,而不是在戰爭中實際使用核武器的原因。

但是每個人都知道核武器的威力如此之大,以至於即使在戰爭中不使用核武器,也會影響地緣政治形勢——這就是為什麼它們是一種“威懾力量”。正如2015年看到的效果一樣,中國在8月5日對其金融核武器的試驗,美國金融市場和分析師們迅速就感知到了。至於美國總統特朗普有沒有感受到,下文將對此進行分析。

來自西方金融分析師的嘲諷

對人民幣貶值感受最深的是美國市場,但分析師們也清楚地瞭解這一點。他們也立刻就明白了,特朗普政府對此唯一的應對措施——將中國列為貨幣操縱國——是極其蒼白無力的。《金融時報》題為《特朗普對付中國的新招數沒有殺傷力》(Donald Trump sets a toothless dog loose on China)的文章指出:

“他們終於這麼做了。經過數十年的猜測與辯論,美國財政部週一傍晚將中國列為‘匯率操縱國’……

從邏輯上講,現在將中國列為‘匯率操縱國’令人費解。這一舉措的實用價值為零、甚至為負,只會凸顯出美國無力強迫中國順應其想法行事。不過,除此之外,這是個不錯的主意……

為什麼?因為儘管存在錯誤的説法……這麼做除了讓美國可以啓動雙邊談判或由國際貨幣基金組織(IMF)主持的談判外,沒有任何實際效果。這種磋商本身就不會取得任何成果……

你可以認為IMF懦弱,也可以將此視為學術上的誠實……

美國財政部週一在解釋此舉時列出的理由,彷彿在説中國應該進行更多的干預,而不是減少干預。換言之,現在‘操縱’的意思成了中國未能將匯率維持在時任美國財長認為合適的水平。

將中國列為‘匯率操縱國’從來就沒多少實際意義,在目前的情況下,就更是毫無意義了。”

《金融時報》文章原標題:“特朗普朝中國放了一條沒有牙齒的狗”

除了金融專家的評論外,《中國主題通訊》(the newsletter Sinocism)也清楚地表達了這一點:

“當美國宣佈將中國列為‘匯率操縱國’時,人民幣依然下跌。但美國這一舉動已經晚了數年,也不符合當前形勢,而且看起來很虛弱和孤注一擲。”

(需要説明的是,對於西方的中國問題專家,雖然這家媒體立場不在中國這邊,但也不失為最佳的事實資料來源)

特朗普整明白了嗎?

在我看來,8月5日中國人民幣貶值這一舉動適時且正確。如果人民幣大規模且持續貶值,那麼即便特朗普政府孤注一擲地進行反擊,也將對美國金融市場產生重大影響。中國也可能遭受這樣大規模行動(資本外逃、通貨膨脹等)帶來的不良影響。如果可能,應避免此類戰爭,中國也講得很清楚:人民幣匯率貶值,是由市場力量推動和決定的。美國財政部這麼着急貼標籤,未免過於“寬以待己,嚴以待人”。人民幣匯率走勢長期不取決於意外因素,而取決於中國經濟基本面。長期看,人民幣不具備大幅貶值基礎。但如果中國不就特朗普對華產品加徵10%關税做出強硬應對,那麼就會被特朗普視為軟弱可欺,進而變本加厲對付中國。中國進行金融核武器試驗的舉動,相當於在警告特朗普。

特朗普現在面臨兩難境地。《華爾街日報》就特朗普對華產品加徵10%關税的決定發表的極為有見地的題為《特朗普否決了顧問的建議,執意對中國商品加徵關税》的文章指出:

“在經過一場激烈的爭論後,特朗普總統否決了顧問的建議,執意對中國商品加徵關税……知情人士稱,除了對華鷹派納瓦羅之外,所有人都堅決反對加徵關税。”

因此,特朗普接受納瓦羅的建議,已使美國股票投資者損失數千億美元。而對特朗普個人來説,更重要的是加徵關税對經濟的影響,將降低他連任的機會。簡而言之,對華產品加徵10%關税和採納納瓦羅的建議,是一個非常愚蠢的舉動。

遺憾的是,特朗普有能力採取非理性的行動。但他肯定仔細估量了自己謀求連任的立場。而中國8月5日的金融核武器試驗,則意味着他可能已經開始明白,那些讓他捲入中美貿易戰的人正在危及他自己的地位。

本文系觀察者網獨家稿件,未經授權,不得轉載。