“起死回生”的蔚來財報電話會議:稱沒虧400億,未介紹融資情況

潘昱辰

(觀察者網訊 文/潘昱辰)

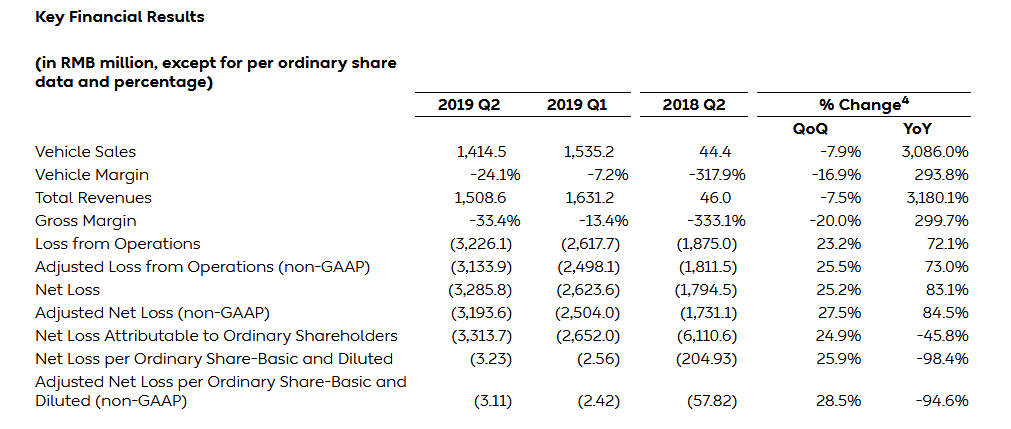

北京時間9月24日下午,造車新勢力蔚來汽車在美股盤前發佈了2019年第二季度業績報告,當期營收15.1億元,虧損32.9億元。其中汽車銷售額為14.1億元,汽車銷售毛利率為-24.1%,而第一季度僅為-7.2%。儘管虧損大於市場預期,但由於營收額同樣高於市場預期,開盤後蔚來股價一度漲逾2%。

蔚來今年第二季度業績報告

然而,在財報發佈後,蔚來卻取消了原定於當晚舉行的財報電話會議,理由是“財報已充分涵蓋目前需披露的信息”。此後,蔚來股價開始一瀉千里,最高一度滑坡近30%,跌破2美元/股。截止當日收盤,蔚來一共跌去20%,股價跌至2.17美元,創下歷史新低。

在巨大的壓力下,為重振市場信心,解答投資人疑惑,蔚來於北京時間9月25日晚8時重新召開了財報電話會議,出席者包括公司創始人、董事長兼首席執行官(CEO)李斌及首席財務官(CFO)謝東螢。

李斌:實際虧損僅媒體報道一半

針對此前彭博社等媒體報道的蔚來四年時間虧損57億美元(約合人民幣400億元),超過特斯拉15年虧損總和的消息,李斌在電話會議中作出澄清稱,蔚來實際累計虧損大約為220億元人民幣。

“虧損中大約有100億元是投資在研發中的。”李斌表示,蔚來在全球提交了4200項專利,建立了高端的電動汽車品牌,在全國覆蓋了270多個城市的服務網絡。研發也是蔚來一直以來堅持的投入方向。

財報顯示,蔚來第二季度的研發支出為13億元人民幣,環比上升20%,同比上升70%。

蔚來第二款量產車ES6

今年第二季度,ES8的交付量為3140輛,環比下滑21.3%。第二款量產車ES6的交付量達到413輛。李斌表示,ES6在7、8月的銷量面臨了挑戰,不過受補貼退坡影響,大部分中國電動汽車的銷量都出現了下滑。這一階段蔚來沒有額外的降價。到9月份,ES6的市場需求正在回暖。

關於汽車銷售的毛利率,蔚來在財報中指出,第二季度蔚來發起召回4803輛存在電池故障的ES8,是毛利率下降的主因。去除召回因素,蔚來第二季度汽車銷售毛利率為-4%,情況好於第一季度的-7.2%。

不過,由於ES6的基礎款在月底會交付,ES6會在Q4交付高配版,因而將影響毛利率進展,蔚來CFO謝東螢預測,第三季度的銷售毛利率為-6%,第四季度為-10%,預期今年毛利率仍會是負數。

謝東螢:融資非常成功,但會中不會透露

值得一提的是,蔚來在財報及電話會議中並未提及具體的融資情況,僅提及了9月初李斌與騰訊控股附屬公司簽訂2億美元可轉換債券認購的協議,騰訊和李斌各自認購本金1億美元的可轉換債券。

今年5月,蔚來與北京亦莊國際投資發展有限公司簽訂框架協議。蔚來將在北京設立新的實體“蔚來中國”,亦莊國投將對“蔚來中國”以現金方式出資100億元,以獲取持有“蔚來中國”的非控股股東權益。然而,這部分內容卻完全沒有在財報和電話會議中得到體現。

對於投資人關心的融資問題,蔚來CFO謝東螢在電話會議中表示,蔚來的融資非常成功,24日發佈的財報已公佈了完全信息,電話會議中不會介紹融資內容。

截止今年第二季度,蔚來持有的現金、現金等價物、受限制現金和短期投資為34.55億元。業內人士預計,即使亦莊國投的100億元投資全部到位,大約僅夠蔚來支撐一年時間。據中國國際金融股份有限公司研報預計,蔚來仍需在2019年和2020年每年募資約100億元,才能保證年末有部分現金結餘備用。

另外,有媒體報道稱為了獲得更多資金,蔚來將拆分旗下充電業務NIO Power獨立融資。但這一消息並未得到官方證實,此次電話會議中自然也沒有提及。

“作為中國唯一的高端智能電動汽車品牌,也是全球有競爭力的品牌,蔚來有信心獲得更多投資人的資金。”李斌在電話會議中説道。

本文系觀察者網獨家稿件,未經授權,不得轉載。

歡迎關注觀察者網汽車頻道微信公眾號“300弄車評”,ID:Lane300